Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

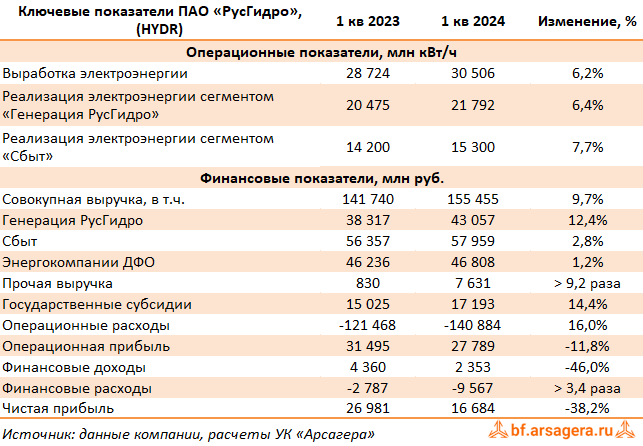

Общая выручка компании выросла на 9,7% до 155,4 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 12,4%, составив 43,1 млрд руб., на фоне роста доходов от реализации электроэнергии на 14,2% до 22,3 млрд руб. и увеличения доходов от реализации мощности на 10,6% до 20,6 млрд руб. При этом рост среднего тарифа на реализованную электроэнергию, по нашим расчетам,составил 7,3%.

Выручка сегмента «Энергокомпании ДФО» увеличилась на 1,2%, составив 46,8 млрд руб., что обусловлено преимущественно ростом средних цен реализации электроэнергии и теплоэнергии.

Доходы сбытового сегмента компании прибавили 2,8%, составив 58,0 млрд руб., главным образом в силу увеличения полезного отпуска электроэнергии.

Прочая выручка подскочила более чем в девять раз, став результатом оказания услуг по строительству, ремонту и модернизации гидротехнических сооружений.

Операционные расходы увеличились на 16,0%, составив 140,9 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 29,2 млрд руб. (+15,7%) в связи с индексацией заработных плат; повышение затрат на топливо (+27,8%) до 45,2 млрд руб. на фоне увеличения закупочных цен, а также возросшие амортизационные отчисления (+22,6%) - 9,6 млрд руб. - в связи с вводом новых объектов.

Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,7 млрд руб. Убыток от обесценения основных средств составил 1,2 млрд руб (годом ранее – убыток 2,1 млрд руб.). В итоге операционная прибыль сократилась на 11,8%, достигнув 27,8 млрд руб.

В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило 7,2 млрд руб. (прибыль 1,6 млрд руб. годом ранее) вследствие негативной переоценки стоимости беспоставочного форварда на акции в отчетном периоде (-1,1 млрд руб.), а также увеличившихся процентных расходов (с 2,4 млрд руб. до 7,9 млрд руб.) на фоне существенно возросшего долга (с 254,2 млрд руб. до 372,6 млрд руб.).

В итоге чистая прибыль компании сократилась на 38,2%, составив 16,7 млрд руб.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год, повысив оценку затрат по ряду ключевых статей, а также увеличив ожидаемые расходы на обслуживание долга. В результате потенциальная доходность акций РусГидро несколько сократилась.

В настоящий момент акции РусГидро торгуются с P/BV 2024 около 0,5 и пока не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.