Всем привет! С вами Ольга Краснова и сегодня для вас топ-5 новостей

📍 Пособие из МРОТ уменьшать уже некуда

📍 Дадут ли вычет за дистанционное обучение

📍 Когда компания из новых регионов теряет право на УСН

📍 По какой форме выдать справку за 2023 год

📍 Эталон налоговой нагрузки для клининга

УСН

Когда компания из новых регионов теряет право на УСН

Упрощенку не могут применять компании с долей юрлиц в уставном капитале более 25%. Но для тех, кто еще не обновил информацию в ЕГРЮЛ по российским стандартам - правила будут особые. Компании из ДНР и ЛНД должны внести изменения до 31 декабря 2024 года, Запорожья и Херсона - до 30 июня 2025 года.

Если на момент обновления данных в ЕГРЮЛ окажется, что превышена доля юрлиц в составе учредителей, то компания теряет право на упрощенку с начала этого квартала.

Указанная в письме позиция согласована с Минфином России.

Владение юрлицом для УСН не помеха

Минфин рассмотрел ситуацию, когда ИП приобретает 100% долю в уставном капитале организации. В этом случае у предпринимателя право на упрощенку не теряется. Ведь такое ограничение не прописано в статье 346.12 НК.

НДФЛ

Дадут ли вычет за дистанционное обучение

Вычет НДФЛ полагается в случае очного обучения. Из-за этого часто возникает путанница - а положен ли он в случае дистанционных курсов? Тут Минфин призывает не путать форму проведения с форматом. Очный/заочный - зависит от участия преподавателя в процессе обучения. А вот как педагог учит - дистанционно с экрана монитора или лично в аудитории - для вычета значения не имеет. Ключевое - какая форма указана в договоре на обучение. Если очная - вычет дадут.

НДФЛ с ущерба возможен

Компенсация реального ущерба не считается доходом и не облагается НДФЛ. Но! если оценка утраты имущества подтверждена. Минфин рассмотрел ситуацию, когда мастерская испортила клиенту часы. В качестве извинений вернули их двукратную стоимость. С половины компенсации обоснованно удержали подоходный налог - ведь ущербом является только стоимость часов, а остальное доход.

ВЗНОСЫ

Пособие из МРОТ уменьшать уже некуда

Неполная ставка трудоустройства уменьшает рабочее время, но не пособие из МРОТ.

Ситуация. Сотрудница накануне декрета перевелась на 0,13 ставки. Из-за низкой зарплаты пособие ей рассчитали исходя из МРОТ, при этом Соцфонд не знал о сокращенном рабочем дне. В период проверки это выяснилось. СФР обвинил компанию в своих излишних тратах на пособие и подал в суд на возмещение ущерба.

Позиция компании. Правилами расчета пособий исходя из МРОТ не предусмотрено сокращения пропорционально рабочему времени. Даже если сотрудник работает на часть ставки - расчет из МРОТ не уменьшается из-за этого обстоятельства.

Позиция судей. Несколько инстанций судов остались на стороне компании: средний заработок за 2 года действительно считается пропорционально ставке. А вот для расчета из МРОТ такой корректировки нет. Это подтверждается и Верховным судом.

КАДРЫ

Законно ли следить за работниками по GPS

Работодатель требует установить систему слежения на телефоны сотрудников. Правомерно ли это? Да, если контроль связан с рабочими обязанностями. Например, сотрудник - курьер или водитель. А вот для бухгалтера или программиста подобное требование незаконно.

Когда водителю погрузчика нужна справка от психиатра

Водители погрузчиков тоже относятся к списку профессий, обязанных проходить медицинское освидетельствование у психиатра. Работодатель может требовать медицинское заключение в случаях:

1. трудоустройства водителя на работу, если с предыдущего освидетельствования прошло больше 2 лет.

2. если при прохождении медосмотра психиатр заподозрил противопоказания к работе и направил на допобследование.

ПЛАТЕЖИ

Новая форма отчета по зарубежным счетам

С 1 июля 2024 резиденты, которые входят в одну международную группу компаний с юрлицами-нерезидентами, должны сдавать отчеты:

● о движении денежных средств и иных финансовых активов по счетам (вкладам) таких юрлиц-нерезидентов в банках и иных организациях финансового рынка, расположенных за пределами территории РФ;

● о переводах такими юрлицами-нерезидентами денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг.

В связи с этим вносятся изменения в сами формы, где появились специальные разделы под такие операции.

ДОКУМЕНТЫ

По какой форме выдать справку за 2023 год

Справка о доходах изменилась с 9 апреля 2024 года. Но применяется она с текущего года. Если сотрудник обратился за справкой по 2023 году - выдавайте по прошлогодней форме. Хотя изменений там совсем немного - убрали графу Перечисленный НДФЛ.

КОНТРОЛЬ

Антиотмывочная презентация от Минфина

Минфин опубликовал методичку для аутсорсеров с напоминанием основных положений 115-ФЗ. На слайдах отразили:

● список операций, которые попадают под 115-фз

● как подготовить персонал и систему контроля

● возможности кабинета Росфинмониторинга

● какую информацию запросить у клиента

● как выявлять рискованные операции и блокировать деятельность клиента.

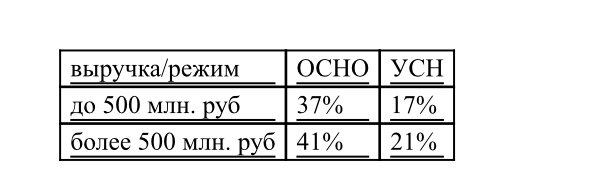

Эталон налоговой нагрузки для клининга

Налоговая уже 6-ой год пристально мониторит отрасль клининга. Эталонную фискальную нагрузку прописали в письме-рекомендации в зависимости от оборота и СНО:

В случае отклонения от указанных показателей более чем на 20% налогоплательщики попадают в зону риска и приоритетного назначения проверок. Также заказчикам услуг рекомендуется сравнивать нагрузку исполнителя с нормативами в письме и отказаться от участия в “схеме уклонения от налогов”.