Курсовая работа "Налоговые доходы и их роль в формировании финансовых ресурсов субъекта федерации" посвящена изучению важности налоговых доходов для создания и развития финансовых ресурсов в рамках определенного субъекта федерации. В работе рассматриваются различные аспекты этой темы, включая структуру налоговых доходов, механизмы их формирования и распределения, а также влияние налоговых доходов на экономическую стабильность и развитие региона.

Фрагмент курсовой работы предоставлен для ознакомления.

ВВЕДЕНИЕ

ГЛАВА 1. НАЛОГОВЫЕ ДОХОДЫ И ИХ РОЛЬ В ФОРМИРОВАНИИ ФИНАНСОВЫХ РЕСУРСОВ СУБЪЕКТА ФЕДЕРАЦИИ

1.1. Сущность и роль бюджета в формировании финансовых ресурсов субъекта федерации

1.2. Структура и роль налогов в формировании доходов субъекта федерации

1.3. Налоговые доходы и межбюджетные отношения

ГЛАВА 2. ФОРМИРОВАНИЕ НАЛОГОВЫХ ДОХОДОВ БЮДЖЕТА СУБЪЕКТА ФЕДЕРАЦИИ

2.1. Факторы и принципы формирования налоговых доходов

2.2. Роль и значение федеральных налогов в бюджетной системе РФ

2.3. Региональные налоги и формирование доходов бюджета субъекта федерации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

33 стр. Оригинальность 69%.

Введение

Актуальность темы. Налоги являются проявлением абсолютного права государства на взыскание денег с населения. Это право реализуется через потребность наполнения бюджета необходимым объемом средств для осуществления государством своих функций и обеспечения выполнения расходной части. Значимость роли налоговых поступлений вытекает из того, что они составляют основную долю доходов бюджета.

Налоги являются инструментом регулирования экономической деятельности, с помощью которого государство может как стимулировать развитие определенных сфер производства, снижая налоговые ставки или определяя налоговые льготы, так и регулировать деятельность субъектов хозяйствования, увеличивая налоговую нагрузку, изменяя налоговые правила ведения бизнеса. Это, конечно, важная функция налогов, но основной причиной их применения является бюджетный аспект. Наполненность бюджетов субъектов РФ напрямую зависит от эффективности налоговой политики, ее простоты и прозрачности. В современных условиях во время экономической нестабильности в стране и дотационности многих региональных бюджетов трудно переоценить важность такой политики, поскольку сейчас субъекты хозяйствования, как никогда, испытывают влияние любых экономических реформ или изменений в этом направлении.

Для повышения эффективности налоговой политики направленной на достижение позитивных экономических сдвигов, активизации предпринимательской деятельности и, как следствие, улучшение благосостояния граждан необходимо усовершенствовать налоговую систему.

Степень разработанности темы. В условиях длительного кризиса проблемы формирования достаточного объема доходов бюджетов субъектов РФ и обеспечения эффективного их использования приобретают особую остроту. Многие ученые-экономисты исследовали налоговые поступления и систему налогообложения в целом. Проблемы теории и практики налоговых поступлений, а также ее структура были рассмотрены в научных трудах отечественных ученых. Весомый вклад в развитие теории региональных финансов и, в частности, бюджетов субъектов РФ сделали такие ученые, как: О. М. Ибрагимова, Ф. И. Ниналалова, И. В. Сугарова, М. А. Чаплыгина, А. С. Чуева, А. А Цвилий-Букланова и др. Изучением теории и практики налогообложения занимались такие российские ученые, как: Л. А. Агузарова, А. А. Акбашева, Ж. П. Александрова, А. С. Алисенов, А. А. Бишенов, А. М. Гринкевич, З. А. Казимагомедова, Л. А. Луговская, А. И. Лукашов, З. А. Лукьянова, О. Л. Михалева,М. В. Полинская, А. Б. Салманов, Н. Х. Токаев, Т. А. Тюленев и др. В своих работах они исследовали теоретические вопросы налогообложения, особенности формирования налоговых доходов бюджетов субъектов РФ. Несмотря на многочисленные научные труды, посвященные системе налогообложения, стоит отметить, что некоторые аспекты в этом направлении остаются недостаточно исследованными.

Цель курсовой работы заключается в исследовании налогов как источника формирования доходов бюджета субъекта РФ.

Для реализации заявленной цели в курсовой работе ставится ряд задач:

- раскрыть сущность и роль бюджета в формировании финансовых ресурсов субъекта федерации;

- определить структуру и роль налогов в формировании доходов субъекта федерации;

- изучить состав налоговых доходов и межбюджетные отношения;

- выявить факторы и принципы формирования налоговых доходов;

- обозначить роль и значение федеральных налогов в бюджетной системе РФ;

- обосновать значение региональных налогов и формирование доходов бюджета субъекта федерации.

Объект исследования – налоговые доходы региональных бюджетов.

Предмет исследования – совокупность экономических отношений, возникающих в процессе наполнения доходной части бюджетов субъекта РФ.

Методы исследования. В курсовой работе был применен монографический анализ (при изучении налоговых доходов и их роли в формировании финансовых ресурсов субъекта федерации), а также индукция, дедукция и группировка.

Структура работы. Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. НАЛОГОВЫЕ ДОХОДЫ И ИХ РОЛЬ В ФОРМИРОВАНИИ ФИНАНСОВЫХ РЕСУРСОВ СУБЪЕКТА ФЕДЕРАЦИИ

1.1. Сущность и роль бюджета в формировании финансовых ресурсов субъекта федерации

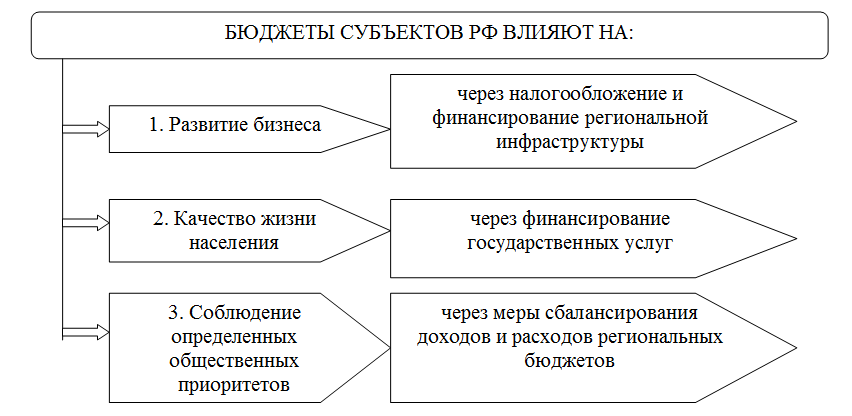

Бюджетам субъектов федерации отводится видное место в системе общественных финансов, поскольку они являются основой функционирования региональных органов власти и гарантируют финансирование сфер, которые затрагивают интересы широких слоев населения: социальной защиты, образования, культуры, жилищно-коммунального хозяйства. Кроме того, с помощью имеющихся фондов денежных средств органы исполнительной власти призваны решать проблемы определенных муниципальных образований, обеспечивать их социально-экономическое развитие, стимулировать оживление предпринимательской деятельности, что в результате должно стать основой улучшения уровня жизни населения.

Сущностная характеристика понятия "бюджет" должна отражать его роль, значение и определенным образом давать представление о многогранности данной категории. В Бюджетном кодексе РФ предлагается толкование понятия "бюджет", которое может быть применено для бюджетов различных уровней: "бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления"[1].

Бюджет субъекта РФ (региональный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ[2].

Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта РФ.

1.3. Налоговые доходы и межбюджетные отношения

Согласно ч. 4 ст. 20 Бюджетного кодекса РФ, едиными для бюджетов бюджетной системы РФ группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы;

2) безвозмездные поступления[1].

С одной стороны, доходы бюджетов субъектов РФ являются активной формой аккумуляции определенной части финансовых ресурсов, которые находятся в распоряжении органов исполнительной власти, то есть становятся неотъемлемым элементом региональных финансов, а с другой – они являются основной составляющей общей бюджетной системы государства, образуя систему финансовых отношений, которая формируется между уровнями бюджетной системы, а также в пределах бюджетов субъектов РФ.

Налоговые поступления являются одним из главных бюджетообразующих поступлений региональных бюджетов, но и использование межбюджетных трансфертов является неизбежным. Это не свидетельствует о финансовой несостоятельности определенного региона, а просто является следствием действующей системы формирования бюджетов субъектов РФ. Основная задача трансфертов – решать проблемы вертикальной несбалансированности, возникающей вследствие несоответствия между ответственностью по расходам и налогоспособностью определенного региона. Система трансфертов способствует также сглаживанию неравенств между административно-территориальными единицами (неравенство по горизонтали), обусловленных социально-экономическими особенностями и возможностями каждого региона.

Сегодняшние реалии межбюджетных отношений охватывают как финансово сильные, так и слабые бюджеты всех уровней с целью обеспечения проведения единой бюджетной политики в стране. Механизм межбюджетных отношений является наиболее динамичной частью бюджетной политики и активно используется государством для регулирования социально-экономических процессов в обществе.

Полная версия работы у нас на сайте. "Магистр 34". Перейти на сайт.

Связаться с нами, ответим на все ваши вопросы за 5 минут:

Главная страница Дзен - перейти

Главная страница сайта "Магистр 34" - перейти

Т. 7-988-027-88-34