Наличные средства считаются самой ценной частью активов, счетов и капитала, находящегося в кассе. Счета могут иметь различные функции, включая депозитные накопления, расчетные, текущие, валютные и специальные счета. Основная задача бухгалтерского учета предприятия — отслеживание движения денежных средств в программе 1С. В отчетах фиксируются ключевые данные об изменениях капитала. Эти отчеты заполняются в 1С по форме №4 бухгалтерской отчетности и проходят аналитическую оценку по статьям движения денежных средств (ДДС). Статья движения денежных средств в 1С служит вспомогательным аналитическим инструментом бухгалтерского учета, используемым вместе со счетами 50/Касса и 51/Расчетные счета.

Для отслеживания динамики денежных средств используется управленческий отчет «Анализ движения денежных средств». Создание и формирование этого отчета (ОДДС) выполняется в 1С 8 в разделе справочника "Статьи ДДС". Правильное и своевременное заполнение этого отчета обеспечивает точность данных, что позволяет корректно выполнять операции бюджетирования и казначейства в 1С.

Далее представлен порядок действий при ведении учета движения денежных средств в программе 1С Бухгалтерия предприятия 8.3.

Предварительные настройки плана счетов

Чтобы начать работу с движением денежных средств, необходимо выполнить определенные настройки плана счетов.

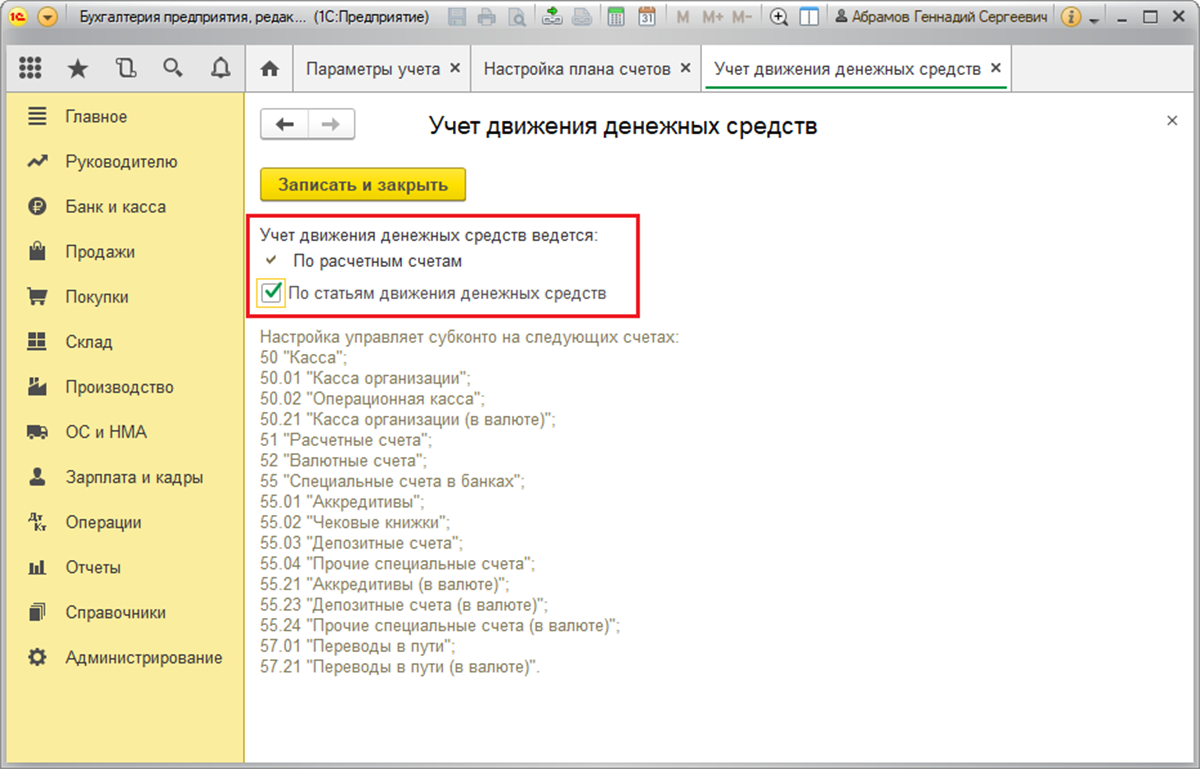

Перед началом работы с каталогом статей необходимо провести настройки, которые можно найти по следующему пути: «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Работа в разделе справочник «Статьи движения денежных средств»

Чтобы попасть в справочник «Статьи движения денежных средств», следуйте следующему алгоритму: «Справочники/Банк и касса/Статьи ДДС». Финансовые операции могут охватывать повседневную деятельность, инвестиции и финансовые движения. Вначале следует сгруппировать статьи ДДС всех потоков наличности в соответствующие категории. Для этого нажмите кнопку "Создать группу".

В таблице ниже представлены виды ДДС и их классификация в соответствии с видами деятельности.

Заполнение реквизитов справочника статей

Рассмотрим подробнее процесс заполнения реквизитов справочника статей. Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3. Эти значения предназначены для автоматической подстановки статьи ДДС в соответствующую строку документа по поступлению или расходу денежных средств.

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о движении денежных средств» (Отчет о ДДС). Эти строки изначально заполнены, поэтому виды ДДС в программе 1С 8.3 не подлежат редактированию и изменению.

Статьи ДДС, созданные в справочнике, будут автоматически перенесены в реквизит «Статья ДДС» в документы программы. Например, в банковских документах «Поступление на р/с» и «Списание с р/с», а также в кассовых документах они будут фиксироваться как приходные и расходные кассовые ордера соответственно.

Форма №4 «Отчет о движении денежных средств»

Эта отчетность формируется за год. Путь её создания следующий: «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Денежные средства фиксируются в зависимости от статей, указанных при проведении соответствующих документов. Для лучшего понимания рассмотрим пример. Был осуществлен перевод «Поступления на р/с» по зарегистрированным статьям денежных сумм. При создании формы отчета эти суммы будут отнесены к соответствующему виду движения. Например, оплата от покупателя в размере 102 135,00 рублей, включая НДС 15 579,92 рублей, была зафиксирована по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг».

При настройке вид движения должен соответствовать статье.

Переведенная оплата от покупателя по статье ДДС, имеющая вид движения «Поступление от продажи продукции и товаров...», на форме №4 отчета будет соответствовать итоговой сумме в строке 4111 «Поступления от продажи...»

Строка 4111 содержит пояснения по движению средств и отображает данные итоговой суммы. Итоговый результат представляет собой разницу между суммой оплаты и значением НДС. Этот результат округляется до целого числа.

Отчет «Анализ движения денежных средств» доступен по следующему пути: «Руководителю/Денежные средства». Для корректного формирования отчетности необходимо провести дополнительные настройки. Нажмите на управляющую кнопку, чтобы вывести панель дополнительных настроек, и выберите функцию «Показать настройки». Сведения будут соответствовать статьям ДДС, если на закладке «Группировка» выбрать пункт «Статья движения денежных средств».

Результатом этой деятельности является оценка состояния денежных средств (ДДС), анализ и информирование о состоянии основного денежного капитала под действием отчета о движении денежных средств (ОДДС). Это обеспечивает полноценный анализ для руководства предприятием.

Финансовое положение компании считается благоприятным для дальнейшей деятельности при соблюдении следующих условий: чистый финансовый поток положительный, а инвестиционные и другие финансовые операции имеют отрицательные значения. Стабильное состояние также характеризуется положительной динамикой текущих денежных операций за отчетный период, при этом инвестиционные показатели остаются отрицательными.

Финансовый кризис в компании наблюдается при противоположных показателях: если чистый финансовый поток от текущих операций отрицательный, а инвестиционные и финансовые показатели положительные. Значение чистого финансового потока должно быть всегда положительным, чтобы положение фирмы оценивалось как хорошее.