Согласно последним данным, в 2024 году максимальная переплата по микрозаймам может составить до 1,3 раза от первоначальной суммы долга.

Это означает, что если человек возьмет заем в размере 10 000 рублей и не сможет его вернуть в установленный срок, то с учетом всех процентов, пеней и комиссий, общая сумма, которую ему придется выплатить, не превысит 23 000 рублей.

Таким образом, переплата в данном случае не будет превышать 13 000 рублей. Такое ограничение было введено с 1 июля 2023 года с целью защитить заемщиков от чрезмерной долговой нагрузки и предотвратить ситуации, когда долг по микрозайму может вырасти в несколько раз.

Это важная мера, направленная на повышение финансовой грамотности населения и снижение рисков, связанных с использованием микрофинансовых услуг.

Долговая нагрузка россиян и меры по ее снижению

Долговая нагрузка населения России в последние годы неуклонно растет, что вызывает серьезную обеспокоенность у регулирующих органов и экспертного сообщества.

Одним из наиболее проблемных сегментов рынка потребительского кредитования являются микрозаймы, которые зачастую предоставляются на крайне невыгодных для заемщиков условиях.

Согласно данным Центрального банка России, по состоянию на конец 2022 года объем задолженности по микрозаймам достиг 306 млрд рублей, увеличившись на 18,5% по сравнению с предыдущим годом. При этом средняя процентная ставка по таким займам составляла около 1% в день, что в годовом выражении соответствует 365% годовых.

Подобные условия кредитования зачастую приводят к тому, что первоначальная сумма долга может увеличиваться в несколько раз. Так, при займе в 10 тыс. рублей под 1% в день, за год долг может вырасти до 23 тыс. рублей, из которых 13 тыс. рублей – проценты и иные платежи.

Для решения этой проблемы Банк России с 1 июля 2023 года ввел новые ограничения на процентные ставки по микрозаймам.

Теперь максимально возможная ставка снижена с 1% до 0,8% в день.

Кроме того, ни при каких условиях по договору сроком до года предельный размер задолженности по процентам не может превышать 1,3 от суммы займа.

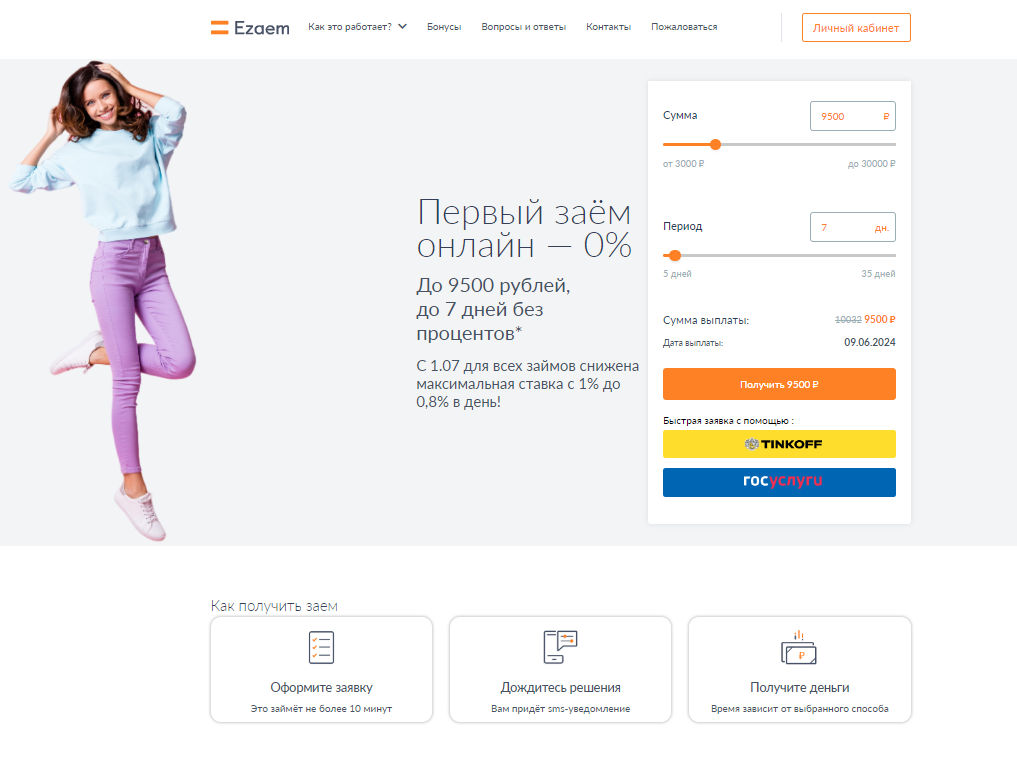

А в некоторых легальных МФО при обращении в первый раз действует акционная ставка в 0%:

- Займер (лидер рынка по объему выдачи займов)

Микрофинансовая компания не начислит проценты при условии своевременного погашения. Нельзя ни продлять срок, ни допускать просрочку. Иначе вы столкнетесь не только с процентами, но также с пеней и порчей кредитной исиории.

Введение новых макропруденциальных ограничений (МПО)

Российский Центральный банк недавно объявил о введении новых макропруденциальных ограничений (МПО) на необеспеченные кредиты и займы, которые вступят в силу в третьем квартале 2024 года.

Эти меры направлены на ограничение кредитования заемщиков с высокой долговой нагрузкой и предотвращение искусственного увеличения сроков кредитования. Таким образом, Банк России стремится сдержать рост закредитованности населения.

При принятии этого решения Совет директоров Банка России учитывал следующие факторы. Значительная часть задолженности по необеспеченным потребительским кредитам приходится на заемщиков, направляющих более 50% своего дохода на обслуживание долга.

Хотя доля таких заемщиков постепенно снижается с момента введения МПО в 2023 году, она все еще остается высокой, составляя 56% на 1 апреля 2024 года. Заемщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, что увеличивает риски для банков.

Макропруденциальные ограничения и рост доходов населения (+14% в годовом выражении в первом квартале 2024 года) способствовали тому, что банки и микрофинансовые организации сократили выдачу кредитов (займов) заемщикам с высокой долговой нагрузкой (ПДН более 50%).

Доля таких кредитов в портфелях банков снизилась с 63% в четвертом квартале 2022 года до 34% в первом квартале 2024 года. Однако по кредитным картам значительная доля средств (44%) все еще приходится на заемщиков с ПДН более 50%, поскольку на этот сегмент кредитования МПО действуют с временным лагом. У микрофинансовых организаций доля займов заемщикам с ПДН более 50% сопоставима с банками (32%).

Макропруденциальные ограничения способствуют перераспределению объемов выдач в пользу заемщиков с меньшей долговой нагрузкой, которые более устойчивы в случае стресса.

Рост задолженности по необеспеченным потребительским кредитам (17,8% в годовом выражении на 1 мая 2024 года) в основном определяется макроэкономическими условиями, ростом доходов населения и денежно-кредитной политикой.

Банк России считает необходимым ускорить переход к более сбалансированной структуре портфеля необеспеченных потребительских кредитов (займов) и ужесточает МПО по кредитам (займам) с высоким ПДН на третий квартал 2024 года.

Ужесточение МПО в первую очередь коснется кредитов (займов) с лимитом кредитования. Банки и микрофинансовые организации не смогут выдавать такие кредиты (займы) или повышать по ним лимиты, если ПДН заемщика превысит 80%.

Заключение

Эксперты отмечают, что наиболее уязвимыми категориями заемщиков являются пенсионеры, безработные и малообеспеченные граждане, которые зачастую вынуждены прибегать к микрозаймам в силу отсутствия доступа к традиционным банковским кредитам.

Для решения этой проблемы необходим комплексный подход, включающий не только ужесточение регулирования микрофинансового сектора, но и повышение финансовой грамотности населения, развитие альтернативных источников финансирования для уязвимых категорий граждан, а также меры по стимулированию роста доходов и занятости.

Только комплексное решение данной проблемы позволит снизить долговую нагрузку россиян и обеспечить более устойчивое развитие экономики страны в долгосрочной перспективе.