Хотел рассказать про пассивную стратегию инвестирования - как ритм жизни.

Многие путают инвестора с трейдером. Мол, для инвестирования нужны крупные капиталы и … сидеть с гаджетом и постоянно “тыкать” в экран покупая и продавая … живя временем работы различных бирж =)) Это конечно же не так. И капиталы не нужны и время это занимает 10-15 минут в месяц.

тут я конечно оговорюсь - в теорию вникнуть все равно время нужно. (Сам сначала закончил курсы, потом читал статьи, книги, статистики ...)

Но когда изучите материал, попробуете применить на себя стратегию пассивного инвестирования - время действительно уходит совсем немного. А если войдет в привычку, да еще на большом временном отрезке, да еще со сложными процентами, да еще с понятной диверсификаций …=))

попробую объяснить простыми словами и по порядку. У меня лично ушло много времени после обучения пока я начал инвестировать. Оказалось это скучно, я бы даже сказал нудно, но оно того стоит

Инвестиция не равно банковскому вкладу

Простыми словами цель инвестирования = деньги * время * корректировка активов

- деньги - комфортная сумма которую вы готовы не замечать (допустим 10% от зарплаты, или деньги за “халтуру”, или премия). Допустим зарплата 100к.руб - поверьте, если вы будете жить на 90к.руб в месяц - особо ничего не изменится. Просто приучите себя с каждым поступлением денег отложить 10к. на брокерский счет (БС) и исходить из расчета 90 к. Я перешел довольно безболезненно

- время - инвестиции делятся по срокам:краткосрочные (1-3 года), среднесрочные (3-5 лет) и долгосрочные (от 7 лет). Копите вы допустим на отпуск, откладываете по 10к.руб * 11 месяцев = 110к. руб + 16% = 127,6 к.руб (при инвестировании, вы можете пополнять любыми суммами и выводить в любой рабочий день биржи. Можно и вклад в банке (в нынешних реалиях возможно, но банки ставят такую кучу условий, помимо срока и сумм)) Тут свобода - хочешь 5 месяцев, хочешь 11 месяцев и 3 дня - выбираешь сам, хоть 100 рублей.

- корректировка активов - активы это (акции, облигации, золото, фонды денежного рынка). Дальше я поясню, в каков виде их покупать, сейчас поговорим про корректировку. Для разных временных сроков - существует свой набор активов. Допустим на период 1-3 года покупают короткие облигации и/или фонды денежного рынка. Смысл брать акцию нет - она просто не успеет сработать или сработает не до конца.

Обычно для начала создают подушку безопасности из расчета зарплаты*3мес/6месяцев. Это на случай потери работы - у вас будет 3/6 месяцев, чтобы спокойно найти новую, не соглашаясь на первую где вас просто “взяли”. Допустим зарплата была 100к. руб * 3 = 300к. Причем “подушка” лежит в фондах денежного рынка и копится себе потихоньку на процент заложенный правительством ключевой ставкой. Если даже она не потребуется (подушка)- она всегда в доступе и даже немного обгоняет инфляцию. Только д.б. твердое правило - “подушка” - это не заначка, это сумма на черный день. Берем оттуда деньги равные 1 зарплате когда нас уволили - и так пока не устроились на работу снова. Потом пополняете ее до нужного уровня.

От теории к практике

Как я сказал есть активы: акции, облигации, золото … их много. Но есть такой актив как индексный фонд.

Индексный фонд – вид коллективных инвестиций, акционерный или паевой инвестиционный фонд, стратегия которого построена на повторении рыночных изменений заранее определенного индекса. (это из яндекса)

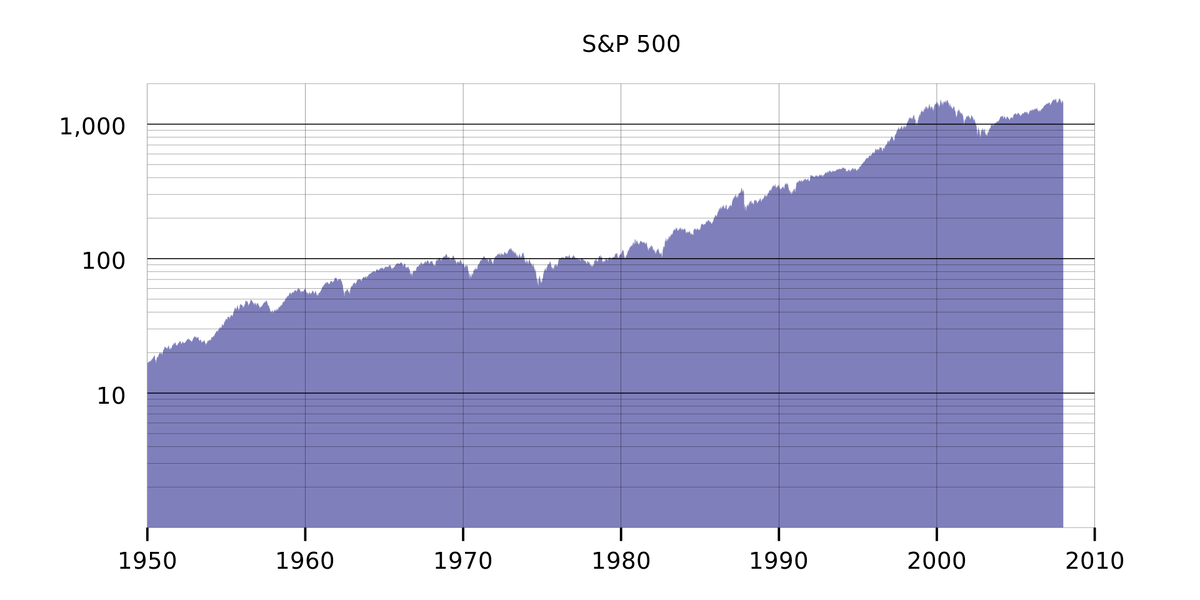

Своими словами - это группа компаний объединенная по какому либо признаку. Есть такой фондовый индекс S&P 500 - это 500 американских компаний с наибольшей капитализацией в США(Apple, Google, Microsoft, Facebook…). Так вся стратегия складывается в том, что одновременно эти компании растут по разному, но их индекс на фондовом рынке стремительно рухнуть не может, а со временем только растет. В какое-то время быстро, в какое-то медленно. Так и говоря про акции, облигации и золото я говорю про индексные фонды этих активов. Вы не вкладываетесь в акцию конкретной компании (допустим Facebook) у которой могут быть резкие взлеты и падения, а вкладываетесь в индекс группы компаний.

Акция или облигация определенной компании может вообще обесценится, а в индексе - разорившуюся компанию замещает компания которая набрала “обороты” и стремится попасть в этот фонд (поближе к “голубым фишкам”). Это первый “плюс” индексов.

Вторым плюсом, вы удивитесь, является цена. Акции, облигации крупных компаний стоят значительных денег (100к.руб, и более), тогда как индексы стоят от 5-10 руб (не тысяч, просто рублей), что значительно снижает порог вхождения в этот рынок неквалифицированным инвесторам (это мы с вами).

Хочу обозначить свою позицию по поводу инвестирования. Инвестировать можно, как в Российские, так и в зарубежные фонды. Я выбираю Российские - мне так комфортно. Да выбор фондов не такой большой, но риска заморозки, в противовес зарубежным, я не вижу.

Торгуются индексы на Московской бирже (Питерская пока закрыта). Покупать их можно через брокеров. Брокер (банк) - обычно есть у любого крупного банка. Я выбрал брокером - Сбербанк, по ряду причин - зарплатная карта, большинство индексов можно купить через Сбер, удобное приложение … Брокеры есть в Тинькофф, ВТБ, Альфа … Если появится необходимость выложу таблицу сравнения. Кстати у самой Московской бирже, тоже есть брокер.

Часто будете встречать аббревиатуры индекса - ETF(БПИФ). БПИФ — биржевой паевой инвестиционный фонд. Смысл такой же, как у ETF. Разница заключается в том, что БПИФ оформлен по российскому законодательству, а ETF — по международному.

ППЦ я наворотил, а до практики так и не дошли пока =))

Открываете брокерский счет(простой брокерский счет, НЕ индивидуальный инвестиционный счет (ИИС) ) - допустим в Сбере. Тариф ставите САМОСТОЯТЕЛЬНЫЙ, не будут присылать вам предложения и рекламы куда лучше вложится =)) За тариф платы никакой нет. Елсти при открытии промахнулись и неувидели гле там выбор тарифа - не переживайте - можно поменять через оператора по телефону.

Брокеру очень выгодно чтобы вы совершали, как можно чаще операции по покупке/продаже - поскольку он имеет на этом свой % (да, не оч. большой, но на массе инвесторов … короче много денег). У нас операции будут в основном покупка, а продажа зависит от срока инвестирования. А вот если свяжетесь с управляющей компанией (УК), которую вам предложит банк - там у вас этих комиссий будет ... =))

Возьмем ради примера наше краткосрочное накопление на отпуск в 1 год (или подушку безопасности). Существуют индексы денежного фонда:

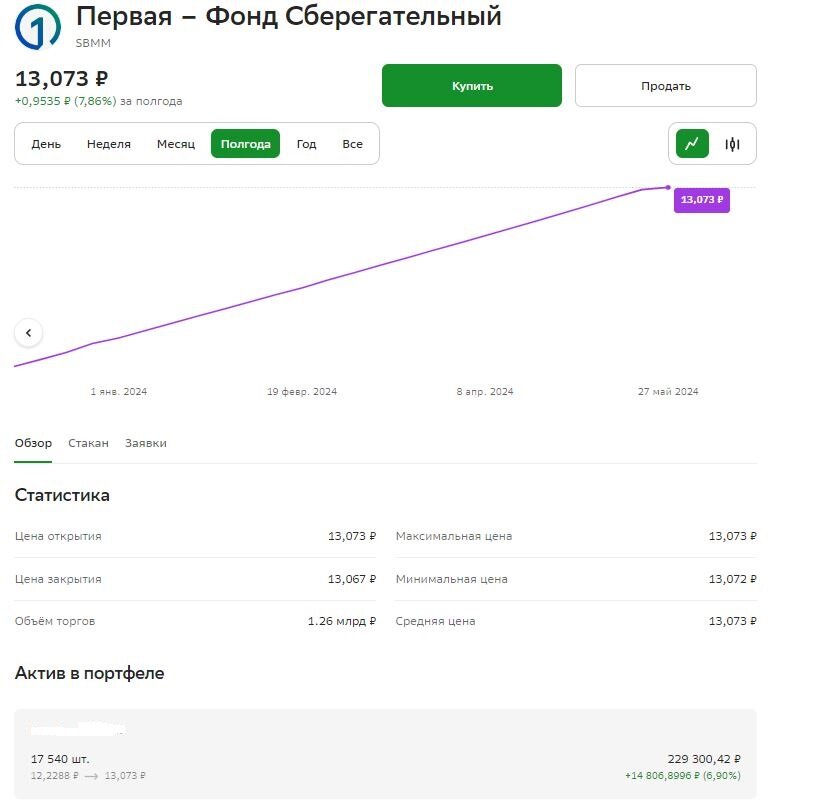

- SBMM ETF - Сбербанк

- TMON ETF - Тинкофф

- LQDT ETF - Московская биржа

Я покупаю SBMM, так как мой брокер Сбербанк. Комиссия взимается только Московской биржей за покупку, сбербанк комиссию не берет

Как видите - все стабильно и предсказуемо. Актив за 13 рублей.

Я в любой рабочий день биржи (обычно совпадает с рабочей неделей) могу продать часть/весь фонд и спокойно забрать деньги на следующий день на карточку. По срокам вы ограничиваете только сами

ЗАПОМНИТЕ - фонды денежного рынка - это не накопление, а всего лишь сохранение ваших денег (от инфляции)

Накопления инвестиций работают куда интереснее, но покупаются так же - просто нужно разобраться, что покупать

Попробуйте это сделать - это будет первый шаг к инвестициям. По времени займет меньше чем прочитать эту статейку.

Спасибо что дочитали - извините за много букв (старался компактнее) … продолжение следует...