Уважаемые читатели, доброго дня.

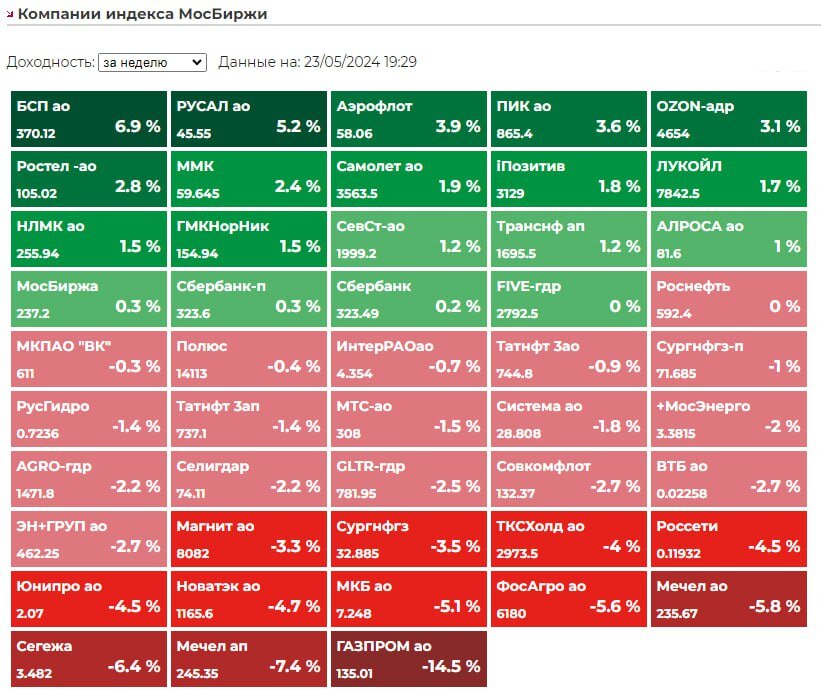

За прошедшую неделю российский рынок ушел в небольшую коррекцию, снизившись относительно прошлой недели на -3,4%.

В целом это движение в рамках нашего видения и прогноза, о котором мы писали на прошлой неделе.

Сегодня бы мы хотели немного изменить своей традиции и посмотреть не на ТОП-3 компании недели, потому как по ним недавно были обзоры, а на аутсайдеров. Ими стали Мечел (MTLR, MTLRP), Сегежа (SGZH) и Газпром (GAZP).

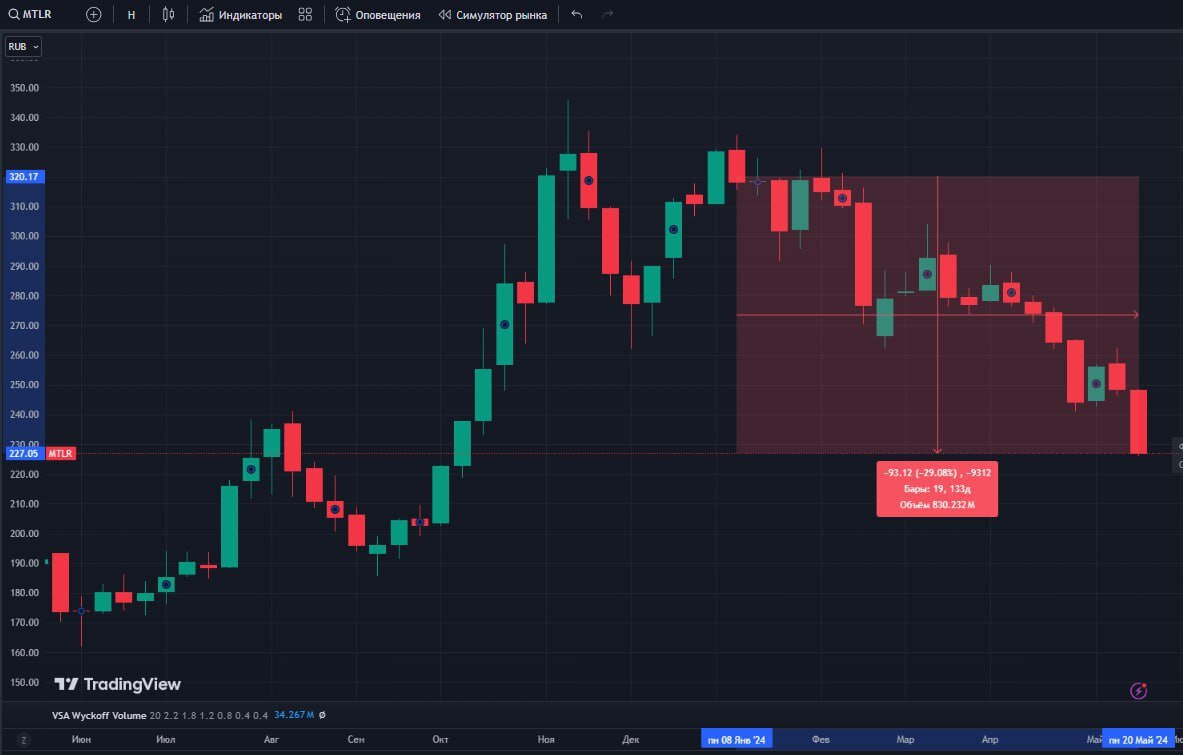

Мечел (MTLR, MTLRP). На наш взгляд такая динамика в акциях компании это здравый смысл и приведение рыночной стоимости компании к справедливым оценкам.

В начале января мы делали разбор компании, писали об этом тут.

Именно тогда мы, проанализировав бизнес компании, не выявили никакой фундаментальной идеи в Мечеле. На тот момент времени цена акций составляла 320 рублей за бумагу.

После этого мы не раз возвращались к теме (тут и тут), что рынок долгое время может быть нерационален, и акции с тех пор долго не снижались, а от аналитиков выходили рекомендации "покупать" в ожидании высоких дивидендов.

В результате с тех пор акции снизились на -30%, при росте индекса на 10%. Надеемся вы не жили ожиданиями высоких дивидендов, а опирались на фундаментальную оценку бизнеса и своевременно закрыли (или не открывали) позиции по бумаге. Считаем, что у Мечела остается потенциал к дальнейшему снижению до 150-170 рублей за акцию.

Сегежа Групп (SGZH) – уникальный российский лесопромышленный холдинг с полным циклом собственной лесозаготовки и специализацией на выпуске широкой линейки высокомаржинальной продукции. В фокусе развития – экологичные технологии глубокой переработки древесины и максимально безотходного использования сырья.

Компания столкнулась с серьезными сложностями, которые оказывают значительное давление на ее результаты. Помимо резкого снижения стоимости на продукцию, Сегежа имеет достаточно высокую долговую нагрузку, погашение по которой пришлось на конец 2023-2024 гг.

Именно поэтому еще в декабре 2023 года мы предостерегали подписчиков от инвестиций в данную бумагу, говоря, что на рынке есть более понятные и качественные истории. С тех пор акции снизились на -20% при росте рынка на 10%.

Как и ранее мы считаем, что ситуация в Сегеже находится под контролем и в случае необходимости будет помощь от материнской компании. Но при этом мы не видим хороших перспектив для роста стоимости на перспективу 1-2 года.

Газпром (GAZP) – глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

После очень слабого отчета за 2023 год, который вышел ниже ожиданий, Газпром выдал решение о невыплате дивидендов за 2023 год. Сложно сказать, какое количество инвесторов ожидало их выплату, но судя по котировкам, таких было немало.

На текущий момент времени у нас в портфелях отсутствуют акции Газпрома, потому как в связи с высокой долговой нагрузкой, высокой ставкой и отсутствием замещения на выпавшие объемы, компания не будет представлять из себя интересную инвестиционную идею.

По нашему мнению, интерес к акциям может возникнуть при стабилизации объемов поставок Газпромом взамен ранее выбывших, а также начала цикла снижения ставки, которая сейчас через проценты оказывает давление на прибыль компании. Ориентировочный срок рассмотрения акций компании как инвестиционного актива - конец 2025 года при цене 100-120 рублей за акцию.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.