НАЧАЛО

Решил попробовать для себя что-то новенькое - 2 года изучал тему инвестиций (громко сказано), читал, прошел курс, смотрел видосы… В 2024 созрел - создал подушку безопасности (купил SBMM, LQDT … идея понятна думаю), закинул ее на отдельный БС (что бы не было соблазна потратить), открыл БС(ИИС), закинул туда ETF и БПИФы и начал наблюдать…

Объясню цель: накопить на спокойную старость, не быть обузой детям. Знаю что начинаю поздновато (17 лет до пенсии), но небольшая прибавка лишней не будет

Сама стратегия пассивного инвестирования хороша, но скучна … а хочется, как в сказке - дерева с монетками, но знания шепчут про поле “Дураков”

Сразу отвечу - почему Дряхлый Буратино. На жизнь смотрю с позитивом и ожиданием светлого будущего, но подкрадывается старость (очки уже иногда одеваю, сустав стал побаливать после брусьев и турника, знаний прибавилось от которых расстраиваешься, что не все так радужно, как тебе в детстве казалось)

Три месяца назад решил попробовать - открыл счет - закинул первые 3к. руб. Решил раз в неделю докладывать по 500 руб (потом надоело - настроил автоплатеж). АвтоСтратегию поставил сбалансированную и понеслась. Со временем компания внесла коррективы - теперь минималка 10к.руб. - не беда, докинул 5к.руб сверху.

Просто наблюдал… смотрел разную молодежь на ютубе периодически, читал статьи - особо не вмешивался.

Потом заметил - пришло 2 дефолта - расстроился. Доход и так не большой, а тут почти - 200 руб. - прям существенно. Пошли реструктуризации. Сделал вывод - или денег прям мало, или стратегия пока преждевременная (может неудачно “зашел”).

Решил посмотреть видосы самой компании - узнал много интересного про личный кабинет, про “желательную минимальную сумму”, про 17-18 рейтинг заемщика. Мировоззрение немного изменилось, а именно:

- Сбалансированная стратегия эффективно может работать от 100к.руб(минимум 50к.), с моими вложениями рановато. Автоинвестирование лучше выставить пока консервативную

- смотреть в моменте бессмысленно, смотреть надо через год минимум

А теперь, что меня на это натолкнуло. Просмотры “ноющей” молодежи, что ЭТО ВСЕ ОБМАН и ПИРАМИДА - сводятся к непониманию сути инвестирования.

Суть, как мне кажется - откладывай комфортную сумму, большую часть в стабильные инвестиции 95 % (конечно они будут не очень высокодоходными, но стабильными), а 3-5% можно в высокорискованные. Но ГЛАВНОЕ ВРЕМЯ.

Действия

Для себя решил:

- перейти на консервативную стратегию автоинвестирования, пока не дойду до суммы в 50/100к (ну или сам заранее докину)

- продать из портфеля все займы, рейтинг заемщика которых 17-18 (заодно и узнаем, как быстро они продаются)

Отчет буду выкладывать 1 раз в месяц - понаблюдаем, как будет меняться ситуация.

Мысли

Что касается стратегий автоинвестирования, мое мнение пока такое:

- Консервативная (она же краткосрочная 1-3 года) - сумма до 50-100 к. руб - процент небольшой, но короткие сроки стабильно, понятно и ожидаемо

- Сбалансированная (она же среднесрочная (3-5 лет) или долгосрочная ( от 7 лет)). Мне кажется инвестировать надо комфортно, без “инфарктов” =)) сумма от 100к.руб.

- Агрессивная также на средний или длинный срок (тогда могут “выстрелить” серые лошадки), но от 1кк. Меньше, мне кажется не имеет смысла - компаний в портфеле может быть маловато.

Результат

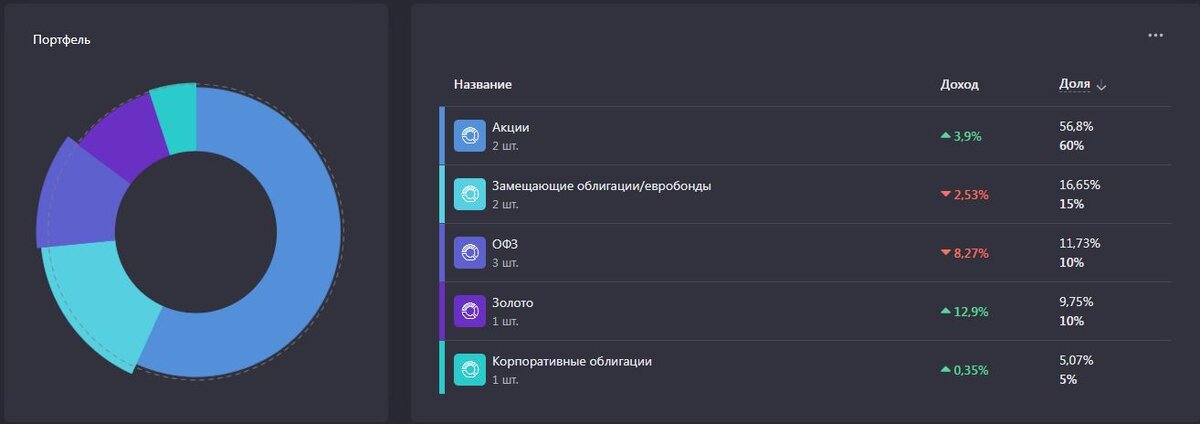

Мой портфель за 3 месяца сейчас:

Этот же портфель, но взгляд через другую платформу:

Правда прикольно =)) Сумма та же, а аналитика …

Очень интересно, что будет происходить при изменении ключевой ставки.

PS: никого не принуждаю и не агитирую, просто предлагаю наблюдать. Время лучший судья

Спасибо, что дочитали