В прошлой статье разобрались, как выявить периоды удержания по исполнительным:

Тема сегодняшней статьи - расчёт удержания за полный месяц и расчёт ограничения взысканий. Получилось объемно, с многочисленными примерами, которые раскрывают практически все нюансы расчёта.

Краткое содержание статьи:

- Пример расчет удержания за полный месяц;

- Ограничение взысканий: предварительная настройка программы;

- Как работает ограничение взысканий в межрасчетных документах и при окончательном расчете за месяц;

- Что такое "задолженность по взысканиям" и нужна ли она вообще;

- Алгоритм расчета ограничения взысканий в ЗУП 3.1 с примерами - его особенности и недостатки;

- Как мы пытались добиться расчёта ограничения по нашим требованиям разными способами и чем это закончилось;

- Дополнительные выводы о типовом механизме ограничения по итогам экспериментов;

- Отчет по исполнительным листам в варианте "Проверка расчёта";

- Отличия алгоритмов в типовом механизме от нашего, и как мы это используем;

- Ссылка на демонстрационную версию отчета.

Пример расчёта удержания за полный месяц

Расчёт удержания исполнительного листа, действующего неполный месяц, имеет свои особенности - и их так много, что можно сделать отдельную статью. Пока разберем простой случай - расчёт за полный месяц.

Алгоритм расчёта достаточно простой, и многократно разобран другими авторами, поэтому подробно на нём останавливаться не буду, обозначу лишь основные моменты:

- Удержание по исполнительным рассчитываем после удержания налогов (ст. 99 22-ФЗ);

- Больничные и пособия по безработице входят в базу для удержания (Постановление Правительства РФ от 02.11.2023 № 1908);

- Удержания выполняем только с денежных доходов (то же Постановление);

В программе ЗУП 3.1 порядок расчета удержания сводится к двум алгоритмам:

- Фиксированной суммой (или от прожиточного минимума, что почти то же самое);

- От расчетной базы (начисленные доходы минус начисленный НДФЛ).

Расчёт за полный месяц трудностей обычно не вызывает - просто считаем удержание по каждому исполнительному листу, в соответствии с условиями его удержания, и суммируем.

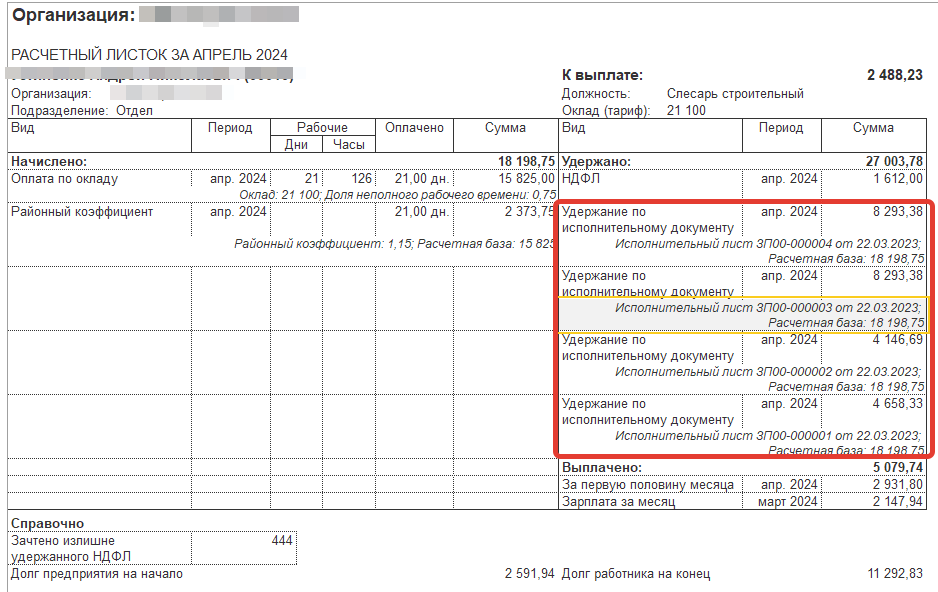

Разберём расчёт на примере, который озвучивал в самой первой статье цикла - у сотрудника четыре исполнительных:

- Алименты на второго ребёнка с 01.03.2023 по 05.12.2037 в размере 1/3 от детского прожиточного минимума (13 975), т.е. 4658.33;

- Алименты на первого ребенка с 01.03.2023 по 26.10.2026 в размере 25% от заработка;

- Задолженность по алиментам в размере 498 299,77 на второго ребенка;

- Задолженность по алиментам в размере 1 086 266.01 на первого ребенка.

Все исполнительные листы относятся к первой очередности до 70% заработка. Сначала необходимо выполнить удержание текущих алиментов по исполнительным листам 1 и 2, и по возможности погашать задолженность по исполнительным листам 3 и 4.

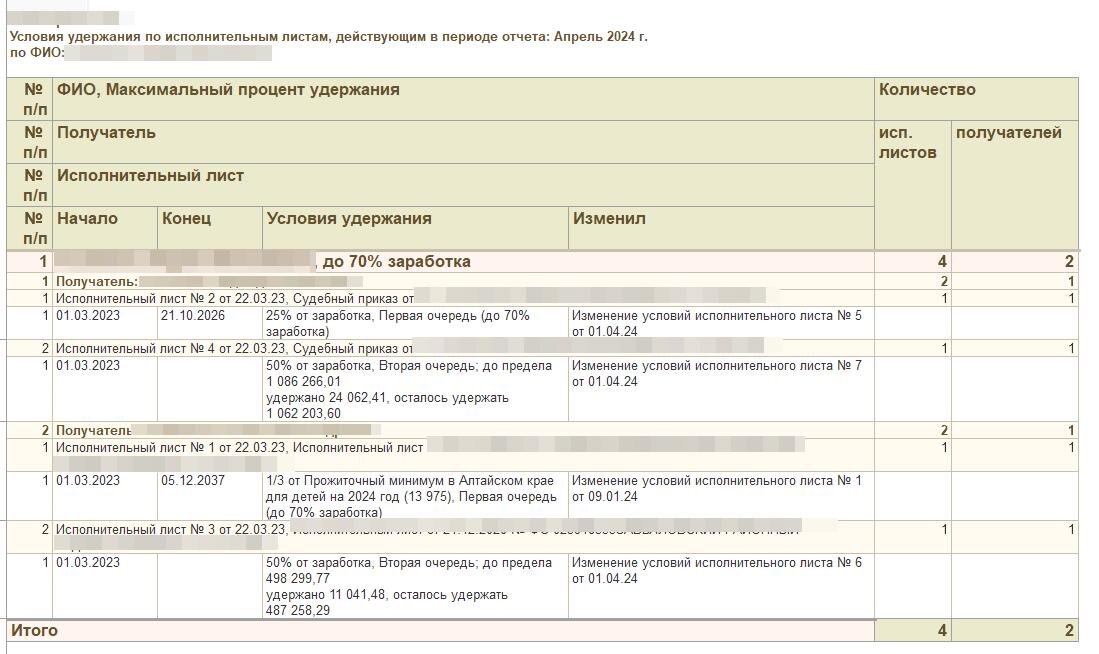

Проверим сумму удержания по данным расчётного листка за апрель. Полезной информации по исполнительным листам вижу не так много - только номер. Мне же нужно понять, какие условия введены в программу. Поэтому использую свой отчет по исполнительным в варианте "Условия удержания", смотрите галерею:

Выполним проверку удержания вручную. Так как в условиях удержания есть порядок "от расчетной базы", считаем эту расчетную базу: итого начислено в апреле 18 198.75, вычитаем НДФЛ на сумму 1612, тогда расчётная база составляет 16 586,75.

Обратите внимание, что в расчётном листке показывается показана расчетная база только по сумме начислений 18 198,75. Это не ошибка, в терминах программы "расчетная база" - это начисления, из суммы которых удерживаются алименты.

А расчётная база исполнительного листа получается после того, как вычтен начисленный в месяце НДФЛ.

Проверяем дальше:

- Одно удержание в размере 1/3от прожиточного минимума 13 975, или 4658,33;

- Три удержания от расчетной базы 16 586,75 на общую сумму процентов 125%, получается 20 733.44.

- Итого 25391,77 (в расчётном листке сумма 25 391.78, значит, программа посчитала верно).

Но при этом итоговая сумма удержания превышает 70% от расчётной базы для исполнительных листов (16 586.75 * 70% = 11 610,73).

Нужно ограничить сумму каждого исполнительного листа так, чтобы итоговое удержание не превышало 11 610,73, пропорционально задолженности перед каждым получателем.

Далее посмотрим, как это делает программа.

Как ограничить взыскания в программе ЗУП 3.1

Предварительная настройка программы

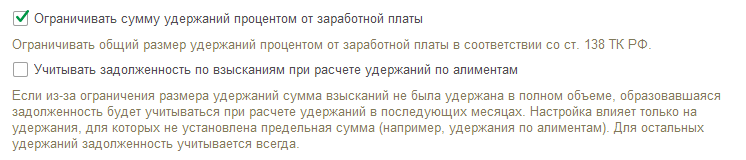

Ограничения взысканий в ЗУП 3.1 выполняются, если в разделе "Настройка" - "Расчет зарплаты" включен флажок "Ограничивать сумму удержаний процентом от заработной платы".

О втором флажке "Учитывать задолженность..." ещё поговорим, сейчас это преждевременно.

Ограничение взысканий в межрасчетных документах и при расчете первой половины месяца

В документах начисления зарплаты за первую половину и в межрасчетных документах ограничение взысканий выполняется сразу же при расчёте документа.

Ограничение взысканий после начисления зарплаты за месяц

А вот при начислении зарплаты за месяц потребуется создать отдельный документ "Ограничение взысканий" после того, как все расчёты за месяц выполнены, но до создания ведомостей на выплату.

Документ "Ограничение взысканий" находится в разделе "Зарплата" - "Удержания" и выглядит примерно так:

В колонке "Рассчитано" - исходная сумма удержания по исполнительному листу (до ограничения взысканий).

В колонке "Результат" - сумма с учетом ограничения, и в целом по физлицу эта сумма не превышает 70% или 50% от расчетной базы.

В колонку "Задолженность" программа ставит разницу между исходной суммой до ограничения и результатом.

Подробнее о настройке учета задолженности по взысканиям

А теперь настало время поговорить о втором флажке в настройке - "Учитывать задолженность по взысканиям при расчёте удержаний по алиментам".

Если этот флажок включен, то накопленная таким образом задолженность добавляется к сумме алиментов в следующем месяце, и программа пытается её удержать.

Мне лично не вполне понятно, зачем вообще разработчики учитывают эту задолженность. После окончания срока действия исполнительного листа она удерживаться не будет (проверял на редакции 3.1.29.62), а в течение срока погасить её попросту не из чего, если сумма обязательств превышает зарплату.

Кроме того, непонятна логика переноса обязательств в следующий месяц, если мы не смогли удержать полную сумму в текущем. В законе достаточно четко указано правило - удерживать не более 70% от заработка.

И последнее - учитывая такую задолженность, программа зачем-то берёт на себя функции службы судебных приставов по расчёту долга. Зачем? Тоже не понимаю, всё равно в итоге пересчитают по-своему.

В итоге - флажок считаю ненужным и рекомендую его отключать.

Алгоритм ограничения взысканий в программе ЗУП 3.1, его особенности и недостатки

Нигде не нашел описания этого алгоритма, и в самой программе нет типового отчёта, который бы показал ход расчёта ограничения взысканий. Поэтому включил навыки программиста и проследил ход расчёта в Конфигураторе и Отладчике программы.

Программа берёт суммы удержаний физлица по каждому исполнительному листу, и раскладывает их в порядке возрастания очередности и максимального процента удержания (50%, 70%).

В нашем примере получается так (см. картинку выше по документу "Ограничение взысканий):

Первая очередь (алименты на детей до 70% заработка): № 1 на сумму 4658.33 (1/3 от прожиточного минимума) и № 2 на сумму 4146.69 (25% от заработка 16 586,75);

Вторая очередь (погашение долга): № 3 на сумму 8293.38 и № 4 на сумму 8293,38;

Затем каждая очередность обрабатывается отдельно, с первой по четвертую.

Если расчётная сумма удержания не превышает предельного процента от заработка, то удержание по каждому исполнительному листу остается без изменений.

Как раз наш случай: удержания первой очередности на сумму 8 805.02 не превышают 11610,73 (это 70% от расчетной базы 16 586,75), поэтому в документе ограничения взысканий мы видим одинаковые суммы в колонке "Результат" и "Рассчитано".

Если же общая сумма удержания превышает предельную, то сумма по каждому исполнительному пересчитывается пропорционально доле исполнительного в общей сумме удержания этой очередности.

Если бы по исполнительным листам исходные суммы удержания были другие: например, 3000 по ИЛ № 1 и 9000 по ИЛ № 2, то программа бы рассчитала колонку "Результат" так:

- Максимальная сумма удержания 11610,73;

- Общая сумма удержания первой очереди 12 000;

- Доля ИЛ № 1 составляет 3 000 / 12 000 = 0.25, умножаем на 11 610,73, получаем 2902,69;

- Доля ИЛ № 2 составляет 9 000 / 12 000 = 0.75, умножаем на 11 610.73, получаем 8708,04;

- Итого 11 610,73, или 70% от начисленной суммы за минусом НДФЛ.

Но вернемся к нашему случаю: к первой очередности относятся только 8805,02.

Для распределения на вторую очередность остается сумма 2805,71. Почему же в документе "Ограничения взысканий" для исполнительных с номерами 3 и 4 стоит нулевая сумма?

А вот это уже особенность программы "ЗУП 3.1": когда начинается расчёт для второй очередности, максимальной суммой удержания считается 50% от заработка за минусом суммы, рассчитанной для первой очередности!

Смотрим наш пример: максимальная сумма удержания для второй очереди 8293,38 (или 50% от 16 586,75). Отнимаем удержания первой очереди 8 805,02, и видим, что ничего для распределения не остается.

Устраивает ли бухгалтера и получателей удержания такой результат? Конечно, нет. Рад только сотрудник. Но бухгалтер не сдается и просит выяснить, можно ли убедить программу считать так,как описано в исполнительных листах: сначала полностью удержать текущие алименты, а затем задолженность так, чтобы итоговая сумма удержания составила 70% от заработка.

Пробуем разные варианты настройки исполнительных листов, чтобы разобраться.

Что, если установить очередность № 1 до 70% для всех четырех исполнительных листов?

Очевидно, что при расчете ограничения взысканий программа просто пересчитает все четыре суммы пропорционально общей сумме удержания. В итоге по текущим алиментам удержание будет выполнено неполностью, а на погашение долгов уйдёт необоснованно высокая сумма. Такой вариант не подходит.

- Итоговое удержание по всем четырем листам: 25 391,78;

- ИЛ № 1 (1/3 от прожиточного минимума): 2130,08 = 11610,73 * 4658,33 / 25391,78;

- ИЛ № 2 (25% текущие алименты): 1896.13 = 11610,73 * 4146,69 / 25391,78;

- ИЛ № 3 (50% задолженность): 3792.25 = 11610,73 * 8293,38 / 25391,78;

- ИЛ № 4 (50% задолженность): 3792.25 = 11610,73 * 8293,38 / 25391,78;

Что, если установить очередность № 1 до 70% для текущих алиментов, и очередность № 1 до 50% для задолженности?

Это - самый сложный случай расчета - когда все исполнительные относятся к одной очередности, но при этом есть различные проценты.

В такой ситуации программа рассчитывает ограничения взысканий первой очередности в два приёма.

Сначала выполняется ограничение взысканий по исполнительным, максимальный процент удержания по которым больше или равен 50%. В нашем случае под это условие подпадают все четыре исполнительных, и расчет ограничения будет выглядеть так:

- Итоговое удержание по всем четырем листам: 25 391,78;

- Максимальная сумма удержания, исходя из 50% заработка, равна 16 586.75 * 50% = 8 293,38;

- ИЛ № 1 (1/3 от прожиточного минимума): 1521,49 = 8293,38 * 4658,33 / 25391,78;

- ИЛ № 2 (25% текущие алименты): 1354,38 = 8293,38 * 4146,69 / 25391,78;

- ИЛ № 3 (50% задолженность): 2708.76 = 8293,38 * 8293,38 / 25391,78;

- ИЛ № 4 (50% задолженность): 2708,75 = 11610,73 * 8293,38 / 25391,78;

(одну копейку отнял, чтобы итоговая сумма была в точности равна 50% заработка);

Затем выполняется ограничение взысканий по исполнительным листам, максимальный процент удержания которых больше или равен 70%, с учетом суммы, рассчитанной на первом этапе. Под это условие попадают текущие алименты:

- Итоговое удержание по текущим алиментам (исполнительные листы 1 и 2) составит 8805,02 = 4658,33 +4146,69;

- Максимальная сумма удержания, исходя из 70% заработка, равна 16 586.75 * 70% = 11 610,73;

- Остаток суммы, которую можем распределить на текущие алименты, составит 3317,35 = 11 610,73 - 8293,38 (т.е. 70% заработка минус 50% с прошлого раза);

- ИЛ № 1 (1/3 от минимума): 1755,06 = 3317,35 * 4658,33 / 8805,02;

- ИЛ № 2 (25% текущие алименты): 1562,29 = 3317,35 * 4146,69 / 8805,02;

Что в итоге?

- № 1 (1/3 от прожиточного минимума): 3276.55 = 1521,49 + 1755,06 (до полной суммы 4658,33 не хватает 1381,78)

- № 2 (25%): 2916,67 = 1354,38 + 1562,29 (до полной суммы 4146,69 не хватает 1230,02);

- № 3 (задолженность 50%): 2708,76

- № 4 (задолженность 50%): 2708,75

- Итоговое удержание 11610,73

На этот раз удалось добиться того, чтобы программа удерживала 70% от заработка по всем 4 исполнительным листам, но не удалось добиться удержания полной суммы текущих алиментов - хотя зарплата сотрудника это позволяет.

Чем в итоге закончились все эти эксперименты?

Мы попробовали все варианты расчёта, а заодно разобрались, как программа выполняет ограничение взысканий.

Пришли к выводу, что типовой механизм ограничения не вполне соответствует нашим требованиям, и с этим надо что-то делать.

Еще немного о механизме ограничения взысканий в ЗУП 3.1

Формулировки в 229-ФЗ оставляют пространство для различных толкований. Например, как понимать сумму задолженности в следующей формулировке?

"Если общая сумма удержания с должника недостаточна для удовлетворения всех требований, то удержание производится в порядке этой очередности, а в рамках каждой очередности пропорционально сумме задолженности по каждому исполнительному листу."

Программа ЗУП 3.1 под суммой задолженности поняла сумму удержания в текущем месяце по исполнительному, рассчитанную в соответствии с его условиями.

А бухгалтер понял эту сумму как общую задолженность перед получателем, указанную в исполнительном документе (для исполнительных, по которым указана такая задолженность).

В итоге программа относит на каждого получателя одинаковую сумму по исполнительным листам 3 и 4, хотя в первом случае долг перед получателем 480 тысяч, а во втором - миллион.

Кроме того, в 229-ФЗ детально не прописан алгоритм расчета ограничения взысканий, и это приводит к разнице между суммой, рассчитанной в программе и тем, как бухгалтер рассчитывает в соответствие с его пониманием (примеры выше).

Не могу сказать, что бухгалтер рассчитывает неверно, или программа рассчитывает неверно. В пользу каждой методики можно найти свои аргументы.

К примеру, по текущим алиментам программа не может знать итоговую задолженность перед получателем, так как сумма удержания зависит от начислений в текущем месяце, поэтому разработчики в фирме 1с пошли простым путем - задолженностью считают сумму удержания текущего месяца.

И если бухгалтер с результатом расчёта не соглашается - приходится приспосабливаться к механизму.

Один из способов - указать в исполнительном листе такие проценты удержания, которые будут соответствовать распределению итоговой задолженности.

Второй - указать суммы в документе "Ограничение взысканий" вручную. Но для этого суммы нужно предварительно рассчитать - вручную, или с помощью программы типа Excel, или с помощью нашего проверочного отчёта "Отчет по исполнительным листам".

Отчет по исполнительным листам: вариант "Проверка расчёта удержаний по исполнительному листу"

В прошлой статье уже рассказывал об этом отчете - как он умеет показывать условия удержания за период.

Сегодня мы разбирали различные варианты расчета и ограничения по четырём исполнительным листам вручную - и это было утомительно, да и ошибиться легко. Чтобы избежать ручной работы, сделал еще один вариант отчёта - проверка расчёта и ограничения взысканий.

Отчёт показывает общие итоги расчёта, а при желании можно развернуть группировку по каждому исполнительному листу и посмотреть ход расчёта. Вот так выглядит обобщённая информация: сумма заработка и НДФЛ, максимальная сумма удержания и процент удержания в соответствии с очередностью, и итоги по каждому исполнительному.

В конечном итоге сравниваем тем, что посчитала программа и видим сумму отклонения, если она есть.

Подробный ход расчёта можно увидеть, если развернуть исполнительный лист. В первой строке показан ход расчёта исходя из условий удержания, а затем ход ограничения взысканий, шаг за шагом.

Однако, в текстовом варианте мы видим только один исполнительный, и не видим общей картины. Поэтому под первой табличкой есть вторая, которая показывает обобщенную информацию в разрезе очередности взыскания и исполнительных листов. Сравните её с теми расчётами, которые приводил выше, и увидите, что они совпадают.

Внимательный читатель к этому моменту уже понял, что алгоритм ограничения взысканий в нашем отчёте отличается от типового. Отличий здесь три:

Первое.

В типовом механизме для каждой очередности взыскания применяется тот процент, который ей соответствует: для первой очередности по текущим алиментам 70%, для первой очередности в прочих случаях 50%, и для любой другой очередности тоже 50%.

В нашем отчёте для всех случаем применяется максимальный процент, и это позволяет отнести максимальную сумму на текущие алименты, а оставшуюся на задолженность по алиментам. Обратите внимание, что типовой механизм в этом случае на задолженность не относит ничего.

Второе.

В типовом механизме под задолженностью перед получателем понимается сумма, рассчитанная в текущем месяце (до ограничения взысканий).

В нашем отчёте под задолженностью понимается общий долг перед получателем. Если в исполнительном листе такой долг не указан, выполняется его оценка расчетным путём: количество месяцев действия исполнительного умножаем на сумму до ограничения.

Такая методика позволяет оценить вклад в задолженность перед получателями точнее, и не заставляет бухгалтера высчитывать проценты удержания по каждому исполнительному листу.

Третье. Порядок расчёта немного отличается.

В типовом механизме сначала обрабатываются исполнительные листы с меньшим процентом (в рамках одной очередности взыскания), а потом с большим.

В нашем отчёте наоборот - сначала распределяем максимум на текущие алименты с максимальным процентом по очередности взыскания, а если имеется остаток - то обрабатываем меньший процент.

Как мы используем проверочный отчёт для наших целей

Сначала рассчитываем зарплату и создаем документ ограничения взысканий. Видим что типовой механизм правильно считает ограничение по текущим алиментам до 70% заработка, но ничего не оставляет для погашения по исполнительным 3 и 4.

Выполняем проверочный отчет и видим суммы, которые должны относиться на исполнительные листы 3 и 4. Проставляем эти суммы в колонку "Результат" вручную:

Проставляем в документ и проводим его:

В итоге мы достигли нашей цели: всего удержано 70% заработка, при этом полностью удержаны текущие алименты и погашена часть задолженности по прочим исполнительным листам.

Итоги статьи

Сегодня разобрали тему ограничения взысканий в программе "ЗУП 3.1."

Тем, кто не уснул и дочитал до этого момента, дарим ссылку на демонстрационную версию отчета по исполнительным листам, качайте отсюда.

Варианты по условиям удержания и проверочный расчет работают в демонстрационной версии без ограничений. Отчет будет работать по 30.06.2024.

Планы на будущее

В следующей статье обсудим порядок расчёта удержания по исполнительному листу, который действует неполный месяц.

По традиции, предлагаем подписаться на наш канал. Для общения и вопросов открыты комментарии. Чтобы не пропустить анонсы следующих статей, можно подписаться на канал в телеграме: https://t.me/ndfl_6

В описании канала - наши другие контакты, например, электронная почта для связи.

Уже вышла следующая статья о расчете за неполный месяц: