Недавно Газпром опубликовал отчётность за 2023 год. Ту самую, в которой получился убыток. И понеслось.

Началась истерика невиданных масштабов, будто всех поразил какой-то вирус. "Газпром пробивает дно", "рекордные убытки", "результат агрессии", "теперь путинской экономике точно пришёл "полярный лис".

Зарубежные издания тоже решили присоединиться к истерике, но в более сдержанном виде и с упором на то, что убыток стал результатом "решительных мер" по отказу европейских стран от российского газа.

Российские серьёзные издания также прокомментировали отчётность Газпрома, но с фокусом на то, что к этому уже давно шло. А тот, кто удивляется, либо не в теме, либо профан.

После того, как отчётность Газпрома прокомментировали серьёзные издания, а также "большие почитатели" нашей страны и политики наших властей, за дело взялись авторы-любители. И понеслось по новой.

"Это же какое дело", "убыток впервые с 1999 года", "рекордный убыток", "увольте Миллера" и моё любимое – "хватит спонсировать Зенит". Решили высказаться фотографы, астрологи, путешественники и другие люди, которые "очень хорошо" разбираются в нефтегазе и бухгалтерской отчётности. В общем, хайп как он есть.

"Рекордный убыток" звучит, конечно, громко, но хотелось бы немного разобрать опубликованную отчётность Газпрома без хайповых заголовков и утверждений.

Рекордный убыток

Начнём с рекордности убытка.

Смотреть будем консолидированную бухгалтерскую отчётность по МСФО за 2023 год. Она включает всю группу, а не только газовый бизнес.

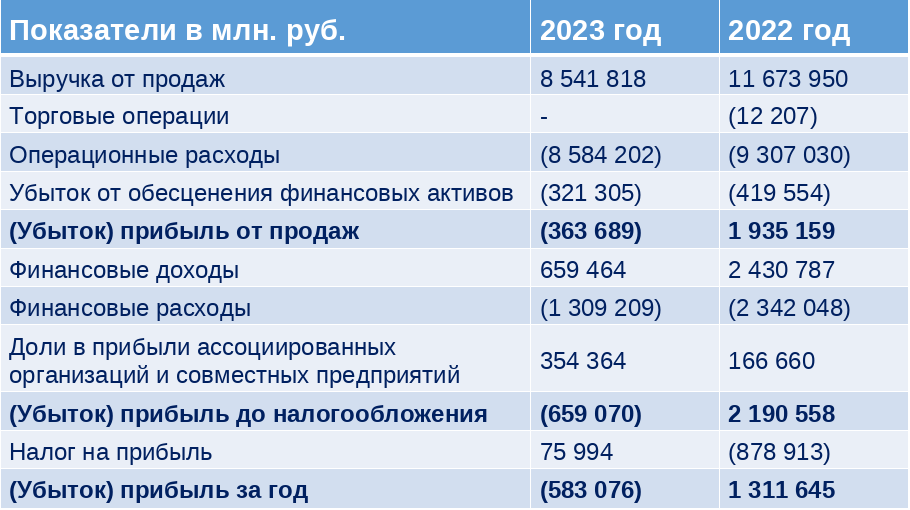

Финансовый результат группы за 2023 год – убыток 583 076 млн. руб., по итогам 2022 года была прибыль в размере 1 311 645 млн. руб.

Сумма убытка огромная, даже для компании, которая демонстрировала на протяжении нескольких лет триллионные прибыли.

Убытков у Газпрома не было с отчётности за 1999 год, а таких больших никогда. Ну, как никогда. Номинально никогда. Но сравнивать "в лоб" цифры, между которыми 24 года, как-то странно.

Итак, откроем консолидированную бухгалтерскую отчётность по МСФО за 1999 год, первый год после дефолта. Что же там?

Финансовый результат группы за 1999 год – убыток 79 279 млн. руб. По официальным данным рубль за это время обесценился почти в 9 раз. Получается, убыток 1999 года в нынешних величинах был бы в районе 700 млрд. руб.

Но это ещё не всё. В соседней колонке результаты за 1998 год, который был "очень хорошим" для всей российской экономики. Финансовый результат группы за 1998 год – убыток 201 091 млн. руб. Если эту величину умножить на 9 и привести к текущей версии рубля, то получится почти убыток почти в 2 триллиона рублей.

Вот он, рекордный убыток.

Особенно на фоне сравнения с выручкой за тот год. Убыток 201 091 млн. руб. при выручке 345 302 млн. руб., т.е. убыток составил почти 60% от выручки. Что это был за бизнес? Точнее, можно ли это назвать бизнесом?

В общем, номинально – да, убыток за 2023 год рекордный. Но если сделать более корректное сопоставление цифр за разные годы, то до рекорда этому убытку будет очень далеко.

Нужно ли хоронить компанию?

Начну с того, что Газпром – из категории "too big to fail", т.е. ему просто не дадут утонуть.

Но газовый гигант пока вполне держится на плаву сам, что можно увидеть при анализе показателей за 2023 год.

Консолидированная выручка составила 8 541 818 млн. руб., операционные расходы 8 584 202 млн. руб., получается, что группа работает в небольшой минус уже на операционном уровне. Добавим 321 305 млн. руб. убытка от обесценения финансовых активов и получим убыток от продаж в размере 363 689 млн. руб.

Финансовые доходы и расходы, доли в других предприятиях, а также налог на прибыль суммарно дают еще 200 с небольшим млн. руб., что в итоге даёт убыток 583 076 млн. руб.

А теперь рассмотрим, из чего состоят операционные расходы.

3 072 606 млн. руб. – это налоги, без налога на прибыль, на минуточку, самая большая статья расходов, что логично для нефтегаза.

Но вторая по значимости статья значительно интереснее. Что же это? Может быть, оплата труда огромного количества работников? Или амортизация массы дорогого нефтегазового оборудования? Неа.

Вторая по значимости статья расходов – это убыток от обесценения нефинансовых активов: 1 145 993 в 2023 году и 843 985 в 2022 году. Что же это может быть? Неужели у Газпрома неучи-проектировщики и криворукие бурильщики буквально закапывают в землю активы, что их приходится списывать? Конечно, можно допустить, что технический персонал Газпрома требует определённого улучшения навыков, но, думаю, у них достаточно квалифицированные проектировщики и бурильщики.

А дело здесь в другом. Об этом сказано в самом отчёте.

Убыток от обесценения нефинансовых активов в основном состоит из убытка от обесценения объектов основных средств и незавершенного строительства и убытка от обесценения инвестиций в ассоциированные организации и совместные предприятия

На что же это похоже? На действия "партнеров" по физическому уничтожению и отжиму активов. Да, тех самых, которые очень любят рассказывать про священное право собственности и про многое другое. А потом взрывают газопроводы и присваивают газовые хранилища.

В общем, второй по значимости расход Газпрому принесли рейдерские и диверсионные действия в отношении его активов на самых "цивилизованных" рынках.

Для сравнения можно глянуть отчетность за 2021 год – последний год, когда европейцы делали вид, что право собственности в их странах распространяется и на Газпром.

Убыток от обесценения нефинансовых активов: 448 229 млн. руб. за 2021 год и 54 191 млн. руб. за 2020 год. Общая сумма операционных расходов: 7 681 41 млн. руб. за 2021 год и 5 665 762 млн. руб. за 2020 год. Вполне себе похоже на последствия от проектировщиков-неучей и криворуких бурильщиков, а также на скважины, не давшие результата, и прочую специфику нефтегаза. Особенно, в 2020 году.

Это и близко не сумма в более чем 13% от операционных расходов, как это было в отчётности за 2023 год.

В общем, если убрать эти разовые эффекты, то в 2023 году, по данным отчётности, операционная деятельность Газпрома была вполне себе на плаву, а год он мог бы закончить в плюсе. Правда, сравнение ключевых цифр с 2022 годом и дальнейшие тенденции напрягают.

Мнение специалистов

Специалисты по нефтегазу критикуют Газпром давно. В первую очередь, за стратегические просчёты:

- Проспали "сланцевую революцию"

- Проспали взлёт СПГ и, соответственно, не инвестировали в нужные технологии

- Сфокусировались на одном рынке

Это только крупными мазками.

Также критикуют за неэффективную работу, раздутый штат и неповоротливый механизм управления. Любой, кто сталкивался с Газпромом, подтвердит насколько это неповоротливая и закостенелая структура.

Огромная компания обладает значительной инерцией? Да, обладает. Но, например, Грефу инерция не помешала трансформировать Сбербанк.

Соответственно, сейчас Газпром настигли в полной мере последствия стратегических просчётов. Газовый гигант пытается исправить ситуацию, но в его масштабе всё будет происходить не так быстро. Не потому, что он не хочет действовать быстро, а потому, что в его ситуации любые действия, например, строительство нового газопровода, будут занимать несколько лет.

Влияние политики, которое в случае Газпрома проявляется особенно сильно, также никто не отменял.

Специалисты, в отличие от авторов-паникёров, советуют не ждать быстрых результатов, а сосредоточиться на стратегических решениях, которые затронут не только Газпром, но и всю российскую газовую отрасль. Ну, и не паниковать из-за отчётности.

***

Газпрому, конечно, есть над чем задуматься по результатам отчётности за 2023 год. Цифры не самые радужные.

Но та порция хайпа и паники, которую вызвала публикация финансовых результатов, больше похожа на эмоциональную реакцию отдельных индивидов, чем на анализ отчётности. Особенно, после последующего решения Газпрома не платить дивиденды.