Насколько хорошо вы инвестируете свои средства?

Способны ли вы показать более лучшие результаты чем группа профессиональных аналитиков, которые поставили на это всю жизнь и имеют лучшее оборудование чем вы?

Как конкурировать с ними частному инвестору?

Или может быть не лезть с ними в интеллектуальную борьбу?

В этой статье постараемся разобраться с этими вопросами. И с тем, как частный инвестор может улучшить свои результаты.

Для начала надо понять, что считать хорошим результатом в инвестировании. Но это вопрос, на который должен ответить каждый сам для себя. Тут я могу дать только ориентиры, на которые стоит смотреть при оценке своих инвестиций.

1. Ваша реальная доходность положительная.

2. Вы приняли на себя приемлемый уровень риска, с которым вам комфортно жить.

3. Ваши результаты в инвестировании стабильны более 10 лет подряд.

Только при выполнении этих базовых условий мы может судить о том, что наш инвестиционный результат не плох. Однако, если брать реальную доходность, то на сколько она должно быть положительной, где же этот уровень доходности, при котором я смогу сказать, что я классный инвестор? Ну как вариант можно считать, все положительные результаты классными. Или может стоит сравнивать себя с крупными инвесторами? Но в их число входят как компании, так и самые усердные люди на планете. Имея огромный опыт работы на финансовых рынках, а также специализированные системы аналитики. Мы не можем с ними конкурировать в их стихии. И получается, что их результаты по большей части недостижимыми для частных инвесторов. Также мы можем ориентироваться на общий рост экономики. Нашей целью в доходности может стать среднерыночная доходность за вычетом налогов и иных издержек. Вот стремление к такому результату уже более реально. Ну всё-таки любой положительный результат уже результат, главное, чтобы он ввёл нас туда куда мы хотим.

"Наилучший способ измерить ваш инвестиционный успех заключается не в том, чтобы заработать больше рынка, а в том, чтобы иметь финансовый план и поведенческую дисциплину и следовать им. Именно они (план и дисциплина), наиболее вероятно, приведут вас туда, куда вы хотите"

Бенджамин Грэхэм (Benjamin Graham)

Давайте посмотрим на один из инструментов рынка, который могут повысить наш с вами инвестиционный результат. Таким инструментом являются паевые инвестиционные фонды – это фонды, которые объединяют деньги многих инвесторов и вкладывают их в разные финансовые инструменты. Беря на себя функцию управления этими деньгами. Действуя по своей индивидуальной стратегии, составленной настоящими профессионалами. Также мы не должны забывать про то, что фонд берет за это комиссию. Решив воспользоваться таким инструментом, вы покупаете пай фонда. Пай — это условная доля имущества в инвестиционном фонде.

Паевые инвестиционные фонды можно разделить на следующие группы:

По сроку инвестирования:

- Открытые, которые дают возможность в любое время купить или продать пай.

- Интервальные. Их паи можно приобрести или продать только в выделенные для этого временные интервалы.

- Закрытые. Их продать в удобное для вас время может не получится.

По составу активов:

- Фонды недвижимости.

- Фонды акций.

- Фонды облигаций.

- Фонды смешанных инвестиций.

Переходим к ETF (Exchange Traded Fund). Или же для Российского рынка БПИФ (Биржевой Паевой Инвестиционный Фонд). Он занимается отслеживанием индексов.

Преимущества паевых инвестиционный фондов:

1. Профессиональное управление: управляющие ПИФов имеют опыт и знания в области инвестиций, что позволяет им принимать взвешенные решения о вложении средств фонда.

2. Диверсификация: ПИФы позволяют инвесторам диверсифицировать свой портфель, распределяя средства между различными активами.

3. Прозрачность: деятельность ПИФов регулируется законодательством, и инвесторы могут получить информацию о составе активов фонда, стратегии управления и результатах работы.

4. Доступность: для покупки паёв ПИФов не требуется больших сумм, что делает этот инструмент доступным для широкого круга инвесторов. Начать инвестировать в них можно буквально со 100 рублей.

5. Ликвидность: паи открытых и интервальных ПИФов можно легко продать, что обеспечивает гибкость в управлении портфелем.

6. Налоговые льготы: при долгосрочном владении паями некоторые ПИФы предоставляют налоговые льготы, что может быть выгодно для инвесторов.

7. Разнообразие: существует множество ПИФов с разными стратегиями и активами, что позволяет инвесторам выбрать подходящий вариант в зависимости от своих целей и предпочтений.

Недостатки паевых инвестиционный фондов:

1. Риск потери средств: хотя ПИФы предлагают диверсификацию, они не гарантируют защиту от убытков. Инвесторы могут потерять часть или все свои вложения в случае неудачного выбора фонда или неблагоприятной рыночной ситуации.

2. Комиссионные расходы: управляющие и другие участники процесса управления ПИФами получают комиссионные за свою работу, что снижает доходность для инвесторов.

3. Ограниченная гибкость: инвесторы не могут самостоятельно выбирать активы для инвестирования в рамках ПИФа. Они должны полагаться на стратегию и решения управляющего фондом. Но никто не мешает нам сделать микс из этих фондов, так чтобы удовлетворить любые наши потребности.

Заключение:

Но все эти преимущества и недостатки относятся к разным типам ПИФов, разумное включение этих инструментов в свой инвестиционный портфель даст нам большую диверсификацию портфеля. А также большую предсказуемость. Если мы посмотрим на приверженцев пассивной стратегии инвестирования, которым я и являюсь, то для нас таких всех пассивных ребят среднерыночный результат — это легко. Покупаешь ETF на широкий рынок мира, и ты уже получаешь среднюю доходность по рынку мира за вычетом инвестиционных издержек. Сиди себе спокойно попивай молочный коктейль, и ты будешь получать среднюю прибыль всех инвесторов. Или же, что в наших сегодняшних реалиях более актуально БПИФы. Для других же инвесторов это прекрасный способ диверсификации активов даже при малом капитале.

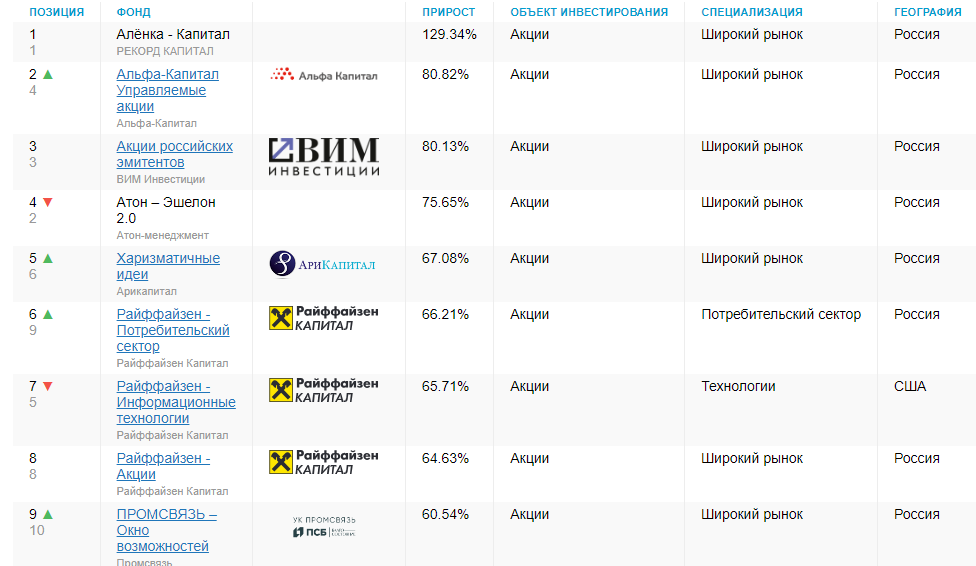

На Российском рынке я бы обратил внимания на следующие БПИФы:

EQMX - фонд от УК «ВИМ Инвестиции» (ранее все фонды ВИМ принадлежали банку ВТБ), комиссия фонда составляет не более 0,69% в год

SBMX - фонд от УК «Первая» (ранее АО «Сбер Управление Активами») комиссия фонда составляет не более 1% в год

TMOS - фонд от УК «Тинькофф Капитал», комиссия фонда составляет не более 0,79% в год

При выборе ПИФов надо обращать внимание на их стратегию, с которой обязательно нужно ознакомиться и понять как данный фонд инвестирует. И не забывайте смотреть на комиссии фонда, так как на Российском рынке вам могут пытаться продать пай с очень высокими комиссиями за управление. Выбирайте ПИФы с наименьшими издержками.