Сразу попрошу белых польт, которые "а мы вот зато ваще без этого обходимся!" - не тратить на меня свое драгоценное внимание. Я сама была такою (с). Потому теперь среди прочего знаю, от чего не стоит зарекаться в жизни.

Кредитки - хороший инструмент перераспределения финансов. Если они у вас есть. Упрощает жизнь и может какую-нибудь копеечку в виде кэшбэков и процентов от схем подогнать (но на такие вещи я в последнюю очередь смотрю). Если финансов нет, а они нужны, и взять особо неоткуда - платить кредиткой шаг крайний. Но иногда других вариантов не остается.

Я, к сожалению, очень давно практически везде плачу кредиткой. А потом вывожу ее в грейс (льготный период, когда снова можно тратить), отдавая практически полностью зарплату (было время, зарплаты не хватало, сейчас аккурат получается). Это порочная практика, но пока соскочить с нее не получается. Так что у меня было достаточно практики, чтобы убедиться: почти все банки стараются так или иначе вас обмануть!

Тут обычно снова приходят белые польты с отповедью "не нравится - не ешь". Не устраивают мол условия банка - не пользуйся. Дорогие мои, речь вообще-то про то, что меня-то как раз условия устраивают. Но сам банк эти свои условия нарушает. И вот этот факт меня уже не устраивает. Обман входит в пакет?

Ничего глобального, но, что называется, пустячок, а неприятно. А с учетом количества пустячков - уже становится неприятно совсем. Поехали, посмотрим, кто в чем старается обмануть.

1. Сбер. Снятие наличных без процентов, но с процентами

Сбер запустил громкую кампанию новой кредитки (на тот момент новой) с описанием главных плюшек - льготный период аж 4 месяца и бесплатное снятие наличных! Все вместе вау, звучит, как бомба. Это было в то время, когда на меня свалились гигантские расходы по операции Дарика в период между работами. Уже зная, что от техподдержки Сбера ничего не дождешься - "мы не можем ответить точно, это зависит от многих обстоятельств" ("а нафига вы тогда нужны?" - логичный вопрос, ответа на который не будет), я пошла в отделение банка.

Консультант с готовностью расписала все удобства грейса, который, в самом деле, составил 4 месяца без обмана. А дальше я спросила про наличные, и девушка проговорилась, за что спасибо ей огромное.

- А наличные правда можно снимать без процентов?

- Да, правда, но я вам очень не советую, потому что это отменяет льготный период, и на все деньги в периоде начисляются проценты.

- Подождите, как так? За снятие же процентов нет.

- За снятие - нет. А за операции вне льготного периода - есть.

То есть, следите за руками: без процентов в самом деле предоставляется только сама возможность вытащить деньги из банкомата. Но этим фактом автоматически запускается процесс, за который проценты предусмотрены, и немаленькие.

И если бы девочка-консультант не решила по своей инициативе рассказать побольше, я бы никогда об этом не узнала - пока не пришло бы начисление процентов. "Ну да, а у нас вот так",

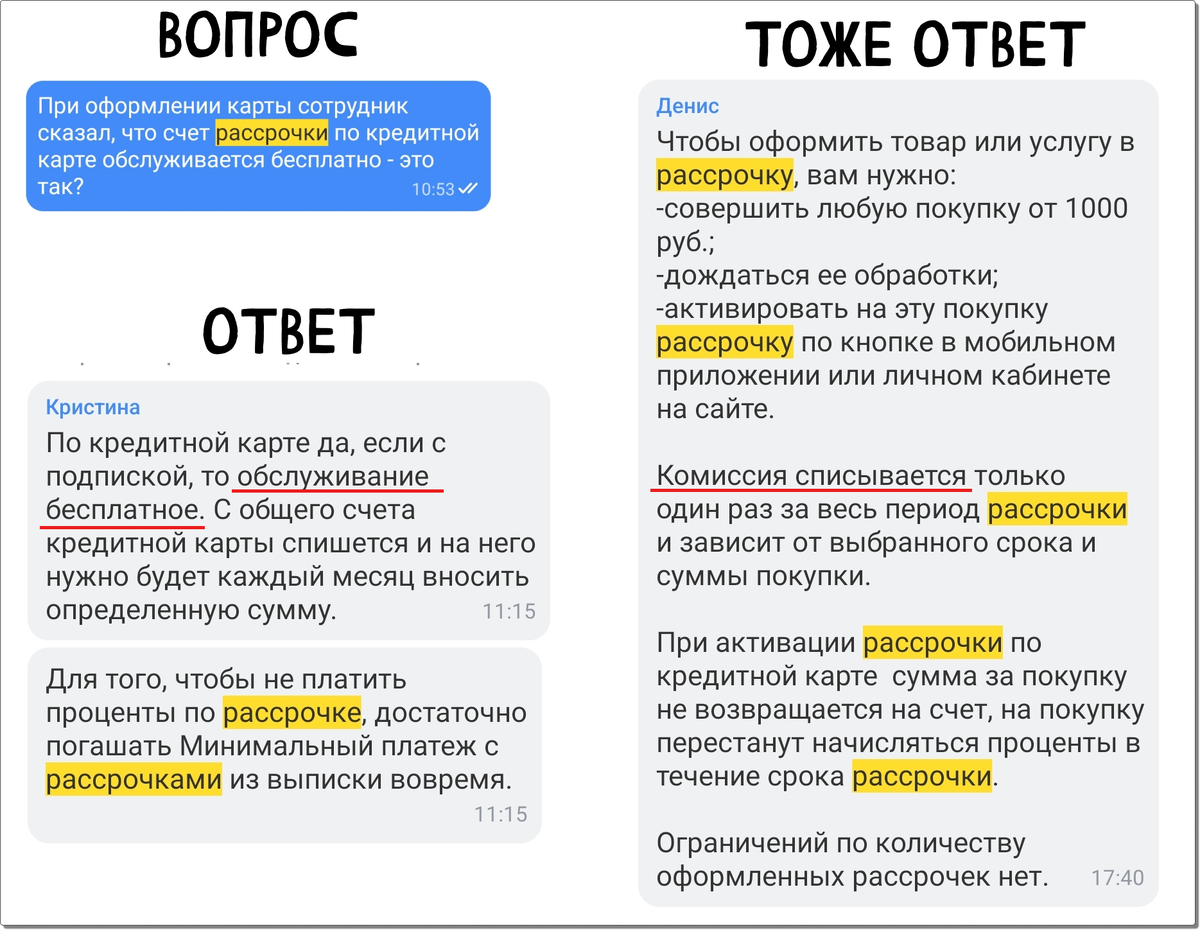

2. Тинькофф. Бесплатная рассрочка за деньги

Кредитка Тиня крайне неудобна по хитровывернутому льготному периоду и проценты адские (но с Альфой не сравнить все равно, Альфа - чемпион по обдиралову), но это ладно - какие правила объявлены, на такие вы соглашаетесь. А вот бесплатная платная рассрочка стала для меня сюрпризом.

Тут как раз консультант при оформлении карты много расписывал бесплатность - платите сейчас, возвращаете постепенно, никаких подвохов!

С консультантами Тиня вы внимательнее вообще. Это не специалисты, это только курьеры. Один раз дяденька так и сказал мне - чего вы от меня хотите, я только карточку привез, деталей не знаю. И, в отличие от Сбера или Альфы, в офис там не придешь, его просто нет. Почему-то это считается достоинством - типа все решается онлайн, так современно. Только онлайн "все" решается через техподдержку, которая примерно такого же качества, как консультанты-курьеры - пишут стандартные скрипты (которые ты обычно знаешь и так, и твой вопрос из другой области). Так что остается только читать мелкие буквы. очень тщательно читать и продираться через формулировки, которые специально пишутся так, чтобы было максимально непонятно.

Так к рассрочке. Когда я попробовала ее оформить, с неудовольствием увидела, что итоговая сумма сильно выросла. Точнее, не сама, конечно, увидела - приложение покажет только суммы ежемесячного платежа, - я сама посчитала, получилось больше.

Пишу в ту самую техподдержку - как мол так? Рассрочка же бесплатна. Ответ поразил логичностью - рассрочка бесплатная, но за пользование ею предусмотрена комиссия. Логику процесса у меня не спрашивайте.

3. Альфа. Льготный период год, но на месяц

Вокруг Альфы столько копий было сломано, когда примерно год назад с такой помпой выходила кредитка "365 дней льготный период!" Год, ровно год дается на возврат денег! Чудо? "Уникальный банковский продукт!" - с гордостью заявляет Альфа. Потом началась правда жизни.

Как всегда, выяснились детали, о которых никто не предупреждал, если только ты сам не вытаскиваешь их клещами. И откуда тебе знать о том, что именно нужно тащить, если ты не знаешь, что они придумали? Придумали вот что: льготный период - и вправду год, но только на покупки в течение первого месяца от начала активации карты. Не начала пользования - именно активации. Первый месяц пропустил - ты в пролете. И после этого первого месяца льготный период в 365 дней превращается в тыкву - он сгорает и не возвращается никогда. Дальше пойдут только обычные грейсы в 60 дней, это в два раза меньше, чем по предыдущей Альфовской кредитке.

Вишенка на торте: очередность, что в начале платить, что в конце - она у Альфы сложная, и в приложении смартфона вы ее отследить просто не сможете - для этого надо через десктоп авторизовываться на сайте.

4. Халва (Совкомбанк). Мы вам дадим рассрочку, но не дадим

Халва позиционирует себя в первую очередь как рассрочка, и очень удобная, т.е. долгосрочная рассрочка. Правда, действует только у определенных магазинов-партнеров но магазинов много. Относительно честно предупреждает о том, что снимать наличные у них невыгодно, а большинство плюшек доступно только по платной подписке (или бесплатной, если будете каждый божий месяц тратить по 10 тыр. А то она снова станет платной). Ну и ладно, мне от них были нужны не плюшки, а рассрочка на нужную мне покупку. Консультант при получении карты заверила, что все точно-точно бесплатно, график появится сразу.

Оплачиваю покупку, уверенная, что все хорошо. Чисто интереса ради через пару дней лезу посмотреть, как оно там выглядит, а оно - хопа, всего 2 месяца рассрочки, т.е. суммы намного больше, чем я рассчитывала. Пишу в поддержку - как мол так, что за ерунда? "А вы купили не у партнера!" - на голубом глазу отвечает консультант. Да ничего подобного - шлю скрин из списка партнеров, сделанный вотпрямщас. "Ой, извините-извините, система не так поняла, щас все исправим". Исправили.

Это хорошо, конечно, но! Потому такое повторялось 2 раза из 3! И не только в этом магазине. И комиссия начислялась. Хорошо, конечно, что люди свои ошибки признают, но какого фига они их в таких количествах делают? Не об игре в крестики-нолики речь идет - о деньгах. О конкретной фишке данного продукта. И "ошибки" всегда бывают только в одну сторону, разумеется - в пользу банка.

Вот так - вроде все честно, но проверять надо каждый шаг. Иначе попадешь на деньги. Все по правилам, но из серии "кручу-верчу, обмануть хочу".

Накипело просто. Вчера разбиралась в очередной раз раздачей слонов, то есть, отдачей долгов - и опять вот это вот все. В этом месяце опять отбилась, дальше посмотрим.