Квартира на свои.

На самом деле это просто. Жаль, что не осознал раньше... Однако, это одновременно сложно для тех, кто не разбирается в инвестициях, кредитах; (активы, пассивы, уходящие поезда, гэпы).

Так где же взять деньги ???

Очередной инфо цыган, сейчас будет впаривать, как он разбогател... НЕТ! Я не богач. К сожалению или к счастью.

Но, я сделал шаг вперёд и у меня получается. Мало того, стало понятно, что может получаться у любого человека.

Где взять деньги?

Взять кредит. Без процентов, без справок, без одобрения, без унижения...

Разве это возможно?

Ещё как! Если взять в кредит у самого себя. Разница только в том, что, взяв кредит у банка, Вы отдадите в два, а-то и в четыре раза больше.

Никто не хочет считать. Жильё нужно сейчас. Возьму ипотеку, а там всё наладится...

Не наладится!!!

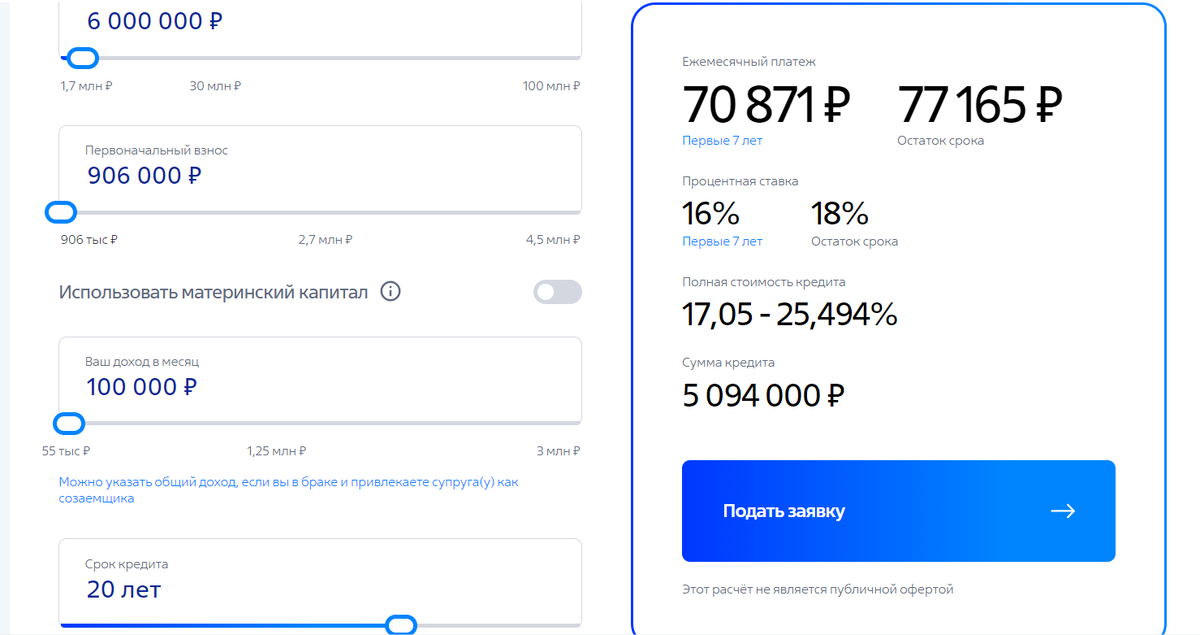

Не самые худшие условия по ипотеке на 2024 год. Берём вторичку за 6 миллионов, рандомно; во Владимире небольшую двушку. Первоначальный взнос 910 тыс (с меньшим взносом не дадут ),

на 20 лет, ежемесячный платёж 64 036. За 20 лет отдадите 15 368 640 + 910 000 = 16 278 640. А большинство из Вас первоначальный взнос планируют взять в банке, сумма увеличивается ещё на 2-3 миллиона. Условия могут быть получше, если ипотека льготная + налоговый вычет можно внести, дети появятся или уже есть, IT ипотека и т.д. Итоговая сумма будет, в любом случае, не сопоставима со стоимостью четырёх стен.

Но и это не всё. Вы себя сдали в рабство на 20 лет без права болеть, спокойно поменять работу, отдохнуть от работы и прочих жизненных ситуаций.

Не банк Раб лампы, а Вы Раб банка.

Ставка на вторичное жильё в банке на 27.05.2024

Ну и что же делать?

Инструментов достаточно, но, Вам нужны железобетонные с минимальным риском. Таких два, их и разберём.

( Не рассматриваем покупку недвижимости в Москве, Санкт Петербурге, Сочи и других курортных городах и самых крупных мегаполисах. Варианты работают и в этих локациях, но в связи с очень завышенной ценой на недвижимость стратегия будет отличаться.)

1. Положить под проценты в банк.

Допустим, Вы живёте на съёмной квартире во Владимире (Рязани, Твери, Калуге и т. д.) и платите арендную плату 25000 рублей + коммуналка 5-7 тысяч.

И того, за право жить в своей (дядиной) квартире Вы отдаёте 32000.

Вспоминаем, какой платёж был бы, если бы врюхались в ипотеку (64000 при условии, что первоначальный взнос у Вас был). Теперь от потенциального ежемесячного платежа банку отнимаем ежемесячный платёж за аренду. 64000 - 32000 = 32000 Это сумма, которую Вы можете откладывать на будущую квартиру. Но нам не хочется себя так ограничивать в финансах, брать в рабство самих себя. Поэтому, делим сумму инвестиций ещё на два. 32000 / 2 = 16000. И того, 16 000 мы оставляем себе любимому, а остальные 16 000 на счёт.

Я предлагаю рассмотреть очень консервативный вариант, где на счёт откладывается 10 - 12 тысяч. Возьмём среднее, 12000.

За год у Вас на счету образуется сумма более 144 000 рублей. А со второго года начинается самое интересное. Начнёт работать сложный процент.

Что это значит?

Проценты по вкладам зависят от ставки рефинансирования ЦБ. На 2024 год ставки по вкладам самые вкусные, 16%. На них мы ориентироваться не будем, потому как, откладываем в долгую и ставка с годами будет меняться. Возьмём среднее значение, 9% годовых.

От своих вложений получите проценты. Поскольку сумма дохода незначительная, налоги платить первое время не придётся.

Вкладываем доход в копилку и теперь доход начинает работать, а не только вложенные средства.

Таким образом, за год образуется сумма 163232,15. На второй год будет всё намного интереснее, ведь сумма на счёте уже не маленькая.

На второй год на Вашем счету уже 328651 рублей.

Первый год

Второй год

Не сложно, с помощью онлайн калькулятора вкладов, посчитать, через какой промежуток времени Вы обзаведётесь собственной недвижимостью.

Я сделал это за Вас, суммы с учётом уплаченных налогов;

15 лет: 4 587 413, 17

20 лет: 8 087 628, 09

Теперь Вы видите, что идея жить на съёмной квартире, не такая уж плохая. Многие состоятельные люди так и делают, таким образом, не привязывая себя к определённому месту.

А представьте, что откладываете более значительную сумму!!!!

Но, данные цифры актуальны при условии, что Вы ответственный плательщик, даже по отношению к самому себе, и будете вносить сумму всегда вовремя.

Ещё один момент, для тех, кому деньги ляжку жгут. Выбирайте долгосрочный счёт с которого невозможно снять деньги до истечения срока.

Вклады застрахованы до 1,4 млн рублей, поэтому, в случае чего с банком, Вы их не потеряете. А чтобы сумма не превышала страховой порог, по достижении лимита, открывайте другой счёт в другом банке. И будет Вам покой и умиротворение.

2. ИИС Индивидуальный инвестиционный счёт.

Тут всё сложнее, но выгоднее.

ИИС со финансирует государство и страхование вкладов обсуждается по предложению президента. Скорее всего, вклады будут застрахованы так же на 1,4 млн рублей, а вот второй ИИС открыть нельзя. Поэтому, сумма сверх лимита страхованию не подлежит. В связи с этим выбираем только крупных брокеров, а ещё, чтоб обслуживание счёта было бесплатное.

Пример: СБЕР, ВТБ

Что такое ИИС, как его открыть и с чем его едят найдёте на просторах РУнета.

Вам становятся доступны акции, облигации, валюта, фонды и т.д.

Предупреждение!!!!! Если Вы азартный человек, не вздумайте открывать счёт. Большая вероятность, что начнёте торговать на бирже. В этом осиннике играют роль не маленькие деньги и информация, которыми Вы не обладаете. В противном случае, можете остаться без штанов. Огромное количество физических лиц, которые подвержены панике. Акулы рынка создают условия, ажиотаж, панику и на этих аспектах играют в + , но Вам это не доступно.

Всё равно, что сесть играть в карты с профессиональными шулерами. Вы знаете, что они шулеры и они знают, что Вы знаете. Итог будет один.

Нас интересуют только консервативные инструменты: облигации федерального займа (ОФЗ), акции крупнейших компаний России.

Акции выбираем только очень крупных компаний, обязательно с дивидендами. Выбираем по торговому обороту за день, у таких акций меньше всего колебаний.

Если ничего не понимаете в P/E, EV/EBITDA и прочих параметрах, не трогайте акции совсем.

Не вкладывайте в одну бумагу "не складывайте все яйца в одну корзину". ( К ОФЗ это не относится)

Облигации федерального займа самая надёжная и консервативная бумага на рынке. Вкладывайтесь в ОФЗ.

А в общем и целом, открытие ИИС у брокера, это повод заняться самообразованием. Начнёте разбираться в рынке, улучшите финансовую грамотность.

Чем же привлекателен ИИС?

Ежегодно можно получать налоговый вычет 13% от вложенных средств (вернуть можно до 52000 рублей) и вложить эти средства так же, как и полученные дивиденды.

Это намного выгоднее, сложный процент возрастает.

На новых счетах ИИС доходы не будут облагаться налогом.

Деньги со счёта снять быстро не получится (это для тех, кому деньги ляжку жгут), мало того, если счёт закроете раньше времени, государство заберёт всё, что было начислено по налоговому вычету + будут начислены пени из расчета 1/300 действующей ставки ЦБ РФ за каждый день пользования средствами.

Таким образом, Вы сами не захотите закрывать счёт.

Этот вариант намного быстрее приблизит исполнение мечты о собственных квадратных метрах. НО! Придётся разобраться что к чему.

Всем счастья и собственной крыши над головой.