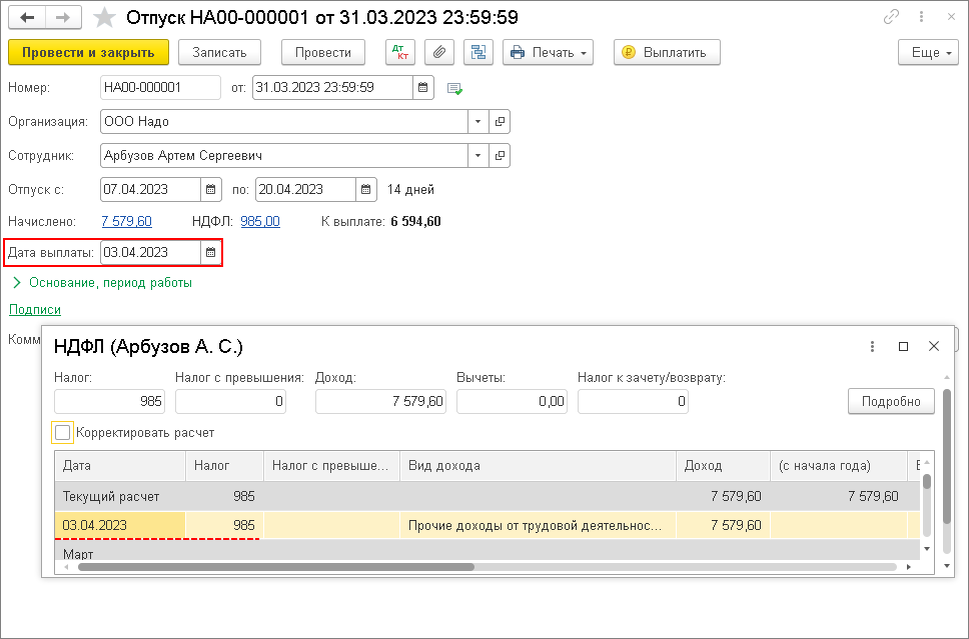

Расчет отпускных по форме 6-НДФЛ в программе «1С:БП 8.3» При проведении платежного документа, сумма налога будет автоматически удержана и перечислена в бюджет. Оставшаяся часть дохода, за вычетом налога, будет выплачена получателю.

Расчет отпускных по форме 6-НДФЛ в программе «1С:БП 8.3»

При проведении платежного документа, сумма налога будет автоматически удержана и перечислена в бюджет. Оставшаяся часть дохода, за вычетом налога, будет выплачена получателю.

- В разделе 1, удержанный налог с отпускных будет отражен в строке 021 по первому сроку перечисления, так как налог удержан в период с 23 марта по 22 апреля, срок уплаты налога – апрель;

- В разделе 2, отпускные будут отражены в строках 110 и 112,так как дата фактического получения дохода апрель, отчетный период – полугодие. Удержанный налог при выплате включается в строку 160 «Сумма налога удержанная».