Моя история о том, как в лучших традициях Коперфильда, умелыми руками менеджмента одного из крупнейших банков России, среди которых есть русское (или обрусевшее) имя Герман (не Титов, разумеется)...

...Нет, не брюки превращаются в элегантные шорты, а "беспроцентный" кредит на 120 дней превращается в кредит под 27,6% годовых, причем в первый же месяц его использования.

Дочитайте статью до конца и вы поймете, о чем я говорю. А так же сделаете выводы, а так уж беспроцентны эти "беспроцентные" кредиты...

Вы никогда не пользовались кредитной картой? Я тоже долгое время избегал этого "бесплатного сыра", хотя оформлена она у меня ещё в 2021-м году. Оформлена заботливым ведущим банком страны без моего запроса.

Я даже получать её не хотел, но приветливый специалист отделения банка буквально уговорила меня это сделать, пояснив, что это меня ни к чему не обязывает.

Действительно, ну лежит у меня в кошельке эта карта, есть-пить не просит. Обслуживание бесплатное. Ну, думаю, и пусть лежит, на всякий случай.

Сам же для себя установил табу на её использование. И несколько лет его строго соблюдал.

Но тут начался парад беспроцентных льготных периодов. Это когда, в моем случае, в течении 120 дней проценты на использованные с кредитки деньги не начисляются.

Сперва я просто игнорировал это предложение, ожидая каких-нибудь подводных камней. Но однажды, чтобы не оставаться практически без денег до зарплаты, решил оплатить с кредитки коммуналку и погасить её уже через несколько дней после получения зарплаты.

Так я и сделал - оплатил и погасил "беспроцентную" задолженность уже на следующий день. И ни каких подводных камней! И всё же, я старался не злоупотреблять "щедростью" банка.

Но пришло время, когда моя новая старая тойота начала сосать с меня деньги на ремонт как пылесос. И денег на всё уже не хватало. У меня было два варианта: - дождаться зарплаты или воспользоваться кредиткой.

Денег на запчасти у меня в принципе хватало, а вот оплатить коммуналку уже нечем было. И я решил снова погасить коммуналку в размере около 8 500 рублей с кредитки. Но быстро погасить долг не получалось - запчастей потребовалось больше, чем было денег)

"Но я же могу погасить долг и позже, у меня же есть целых 120 дней беспроцентного периода" - успокоил себя я.

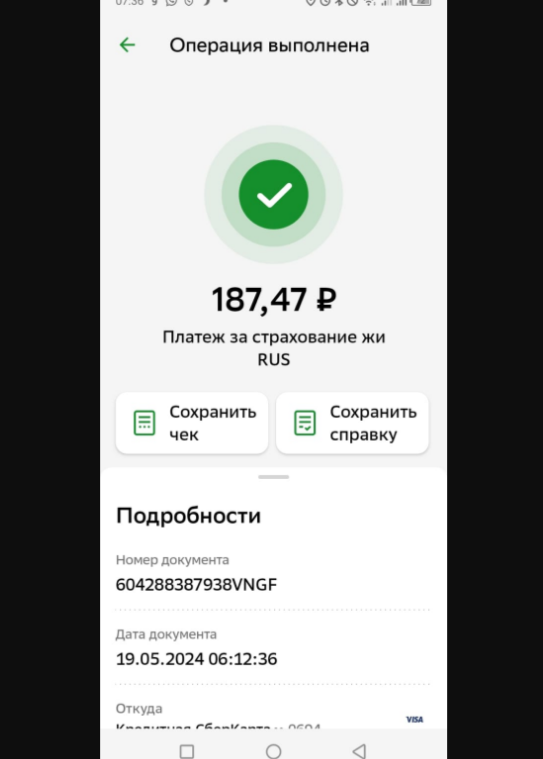

И вот, спустя что-то около 10 дней, я обнаружил в банковском приложении непонятное списание денежных средств с формулировкой "Платеж за страхование жи".

Я начал вспоминать, а не пользовался ли я какими-то сервисами, где мог что-то там застраховать? Но нет, даже полис Осаго я оформлял месяцем раньше и совсем в другой компании.

И тут выяснился самый интересный момент в использовании "беспроцентного" кредита кредитной карты во время "льготного" периода.

Оказывается, среди прочих условий, которые я, разумеется, должен был изучить когда мне торжественно вручили карту (а это, как вы наверно догадываетесь, ни одна страница совсем некрупного текста), есть условие - страхование жизни.

Разбираясь в том, что за списание у меня произошло, я не с первой попытки выяснил, что при использовании средств с кредитной карты на сумму более 3 000 рублей, оформляется обязательное страхование жизни.

Видимо с целью сбережения нервной системы своих клиентов, разработчики данного приложения старательно спрятали подробности подальше - в меню "настройки" по карте. В разделе "Информация" по карте, об этой страховке нет ни слова.

Вот это забота! Стоимость такой страховки всего-то 2,3 %. В месяц. Оплата снимается ежемесячно. Немного, правда? К счастью, я смог найти этот раздел)

Как там Крот из "Дюймовочки говорил"? "Половина зернышка в день - это не так уж и много! А в год? А в год это не так уж и мало!"

Вот и тут тот же случай. В год-то за использование "беспроцентного" льготного периода придется заплатить целых 27,6% годовых!

А если ещё и не успеть погасить кредит за 120 дней, так к этим процентам видимо ещё и проценты по кредиту добавятся. И обойдется вам такое удовольствие наверно в 40-50% годовых. Как вам такой "фокус"?

И ладно бы, если бы я занял деньги в какой-нибудь сомнительной микрофинансовой организации. Но это же один из крупнейших банков страны!

Да тут при оплате с кредитной карты надо было меня десять раз спросить, готов ли я к тому, что "беспроцентный" кредит обернется для меня страхованием жизни в сумме 2,3% от заемных средств!

Но разве нужно это банку? Юридически, я уверен, всё сделано верно, не придерешься.

В общем, у меня теперь такой план: погасить задолженность до следующего "страхования жизни" до суммы менее 3 000 руб. с последующим её погашением в период 120 дней.

А вам рекомендую проверить свои условия по кредиткам - нет ли и у вас "подводных камней"!

И помните - в кредит вы берете чужие деньги, а отдавать приходится свои! Оно вам надо?