Остаток имущественного вычета.

Остаток имущественного налогового вычета - это сумма расходов на покупку квартиры или погашение процентов по кредиту, которая не была использована ранее для уменьшения НДФЛ и, согласно налоговому кодексу, может быть использована в последующие годы.

Остаток имущественного вычета НЕ равен сумме денег, которую осталось получить от налоговой.

Например, квартира, купленная в 2024 году, стоила 2 миллиона. Доходы, с которых работодатель удержал налог в 2024 году, составили 500 тысяч рублей. Сумма налога, которая была удержана в 2024 году (по ставке 13%) была 65 тысяч.

Остаток имущественного налогового вычета, который перешёл на 2025 год, равен 1,5 миллионам (2 миллиона минус 500 тысяч).

Остаток денег, которые будут возвращены из бюджета равны 13% от 1,5 миллионов, то есть 195 тысяч.

В декларации за 2025 год надо будет указать сумму израсходованного в предыдущие годы вычета - 500 тысяч.

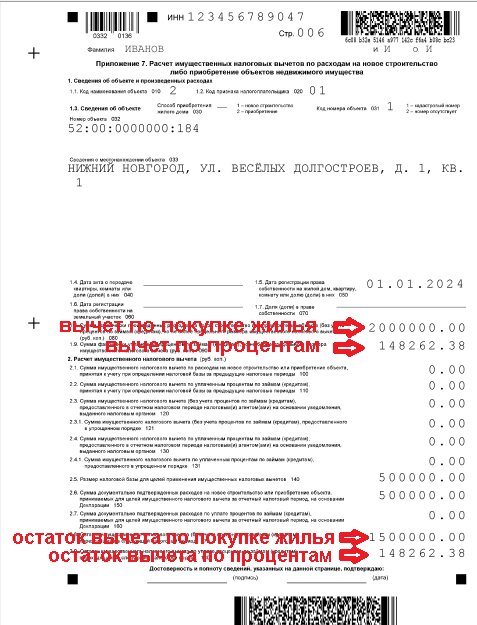

То есть, прежде всего, остаток имущественного налогового вычета можно посмотреть в последней декларации 3-НДФЛ.

Налоговый вычет за квартиру и по процентам отдельно.

Остаток имущественного вычета за квартиру и по процентам по кредиту учитывается отдельно. Причём вычет по процентам по кредиту, если продолжаете платить проценты по кредиту на жильё, может увеличиваться. Вычет по приобретению жилья, обычно, не увеличивается. Если только не покупали жильё в рассрочку, когда продавец получил деньги не все сразу, а в течении нескольких лет.

Как узнать остаток имущественного налогового вычета в личном кабинете налогоплательщика.

Посмотреть остаток имущественного вычета можно в личном кабинете налогоплательщика, если он подключён.

Чтобы посмотреть, надо перейти по вкладке «доходы – декларации».

Часто бывает, что остатка вычета в личном кабинете налогоплательщика нет. В этом случае можно написать запрос в налоговую.

Надо нажать каталог обращений – прочие обращения – заявление в свободной форме – подать заявление.

Писать надо в налоговую по месту последней прописки.

НЕ надо писать в налоговые:

где находится недвижимость,

по месту временной регистрации,

где сдавали декларацию в последний раз перед сменой прописки.

Образец текста запроса:

Прошу сообщить мне суммы:

утвержденного имущественного налогового вычета,

сумму переходящего остатка имущественного налогового вычета по состоянию на 1 января ТЕКУЩЕГО ГОДА

суммы использованного налогового вычета за каждый предыдущий год, в котором был заявлен имущественный налоговый вычет, по приобретенной квартире по адресу: ТАКОМУ-ТО с кадастровым номером ТАКИМ-ТО.

Как узнать остаток имущественного налогового вычета без личного кабинета налогоплательщика.

Можно отправить письмо в налоговую здесь:

https://www.nalog.gov.ru/rn77/about_fts/apply_fts/connect_call/fl/

Ещё можно написать письмо в налоговую на бумаге. Образец можно скачать здесь:

https://disk.yandex.ru/i/0tf_bZhSIU9FYg

Отправить можно почтой России, заказным письмом с описью вложения, или сдать в операционном зале инспекции лично.

Отвечают на письмо месяц, плюс ещё время на пересылку писем, хотя это и не соответствует законодательству.

Смотрите другие статьи о налогах и заполнении деклараций на канале "13 Копеек"