Компания Яндекс раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

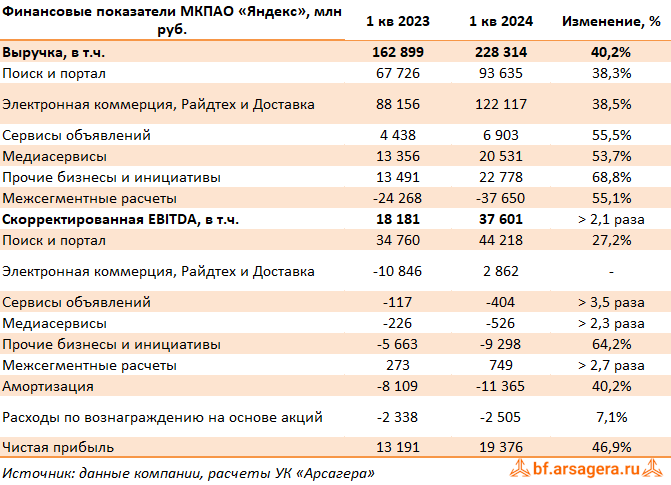

Совокупная выручка компании выросла на 40,2% до 228,3 млрд руб.

Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,3% до 93,6 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 63,3% до 64,5%. Такой рост выручки сегмента в основном связан с развитием поисковых технологий и повышением эффективности рекламных продуктов Яндекса, а также расширением рекламного инвентаря, преимущественно на мобильных платформах. Скорректированная EBITDA сегмента прибавила 27,2%, составив 44,2 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 47,2% по сравнению с 51,3% годом ранее. Такая динамика была обусловлена в основном инвестициями в новые продукты и технологии, в том числе генеративные нейросети, и ростом соответствующих расходов на персонал и маркетинг, а также эффектом низкой базы 2022 г., когда были существенно сокращены ряд статей затрат.

Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 122,1 млрд руб., прибавив 38,5%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Прибыль по скорректированному показателю EBITDA составила 2,9 млрд руб. против убытка 10,8 млрд руб. годом ранее. Такая динамика объясняется в основном улучшением экономики на заказ по мере роста бизнесов сегмента.

Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 53,7% до 20,5 млрд руб. вследствие увеличения базы платных подписчиков на 48% и роста средней выручки на подписчика на 3,9%. Убыток по скорректированному показателю EBITDA возрос более чем в 2 раза и составил 0,5 млрд руб. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с поддержкой сервисов.

Сегмент Сервисы объявлений также показал почти двукратный рост выручки до 6,9 млрд руб. (+55,5%), в первую очередь, благодаря высоким результатам Авто.ру, которых удалось добиться за счёт базы дилеров, развития новых проектов и улучшения монетизации, а также Яндекс Путешествий — на фоне укрепления положения сервиса на рынке. На рост выручки также повлияли хорошие результаты в Яндекс Недвижимости в категории объявлений на первичном рынке. Убыток по скорректированному показателю EBITDA увеличился в 3,5 раза и составил 0,4 млрд руб. Такая динамика объясняется продолжающимися инвестициями в долгосрочное развитие таких бизнесов, как Яндекс Путешествия и Яндекс Недвижимость, что было частично компенсировано позитивной динамикой прибыли по Авто.ру.

Дивизион Прочие бизнесы и инициативы нарастил выручку на 68,8% до 22,8 млрд руб., что главным образом, было связано с быстрым увеличением доходов направлений Финтеха и Yandex Cloud, а также Устройств и Алисы. Отрицательная скорректированная EBITDA составила 9,3 млрд руб., увеличившись на 64,2% на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

В итоге скорректированная EBITDA компании увеличилась более чем вдвое, составив 37,6 млрд руб.

Отметим рост расходов на амортизацию до 11,4 млрд руб. (+40,2%) и увеличение затрат на вознаграждения сотрудников, основанных на акциях, до 2,5 млрд руб. (+7,1%).

В итоге чистая прибыль компании увеличилась на 46,9%, составив 19,4 млрд руб. Скорректированная чистая прибыль компании составила 21,6 млрд руб. против 8,2 млрд руб. годом ранее.

Основным событием текущего года, без сомнения, стало разделение активов компании на отечественные и зарубежные после того, как нидерландская компания Yandex N.V. заключила сделку по продаже бизнеса Яндекса за 475 млрд руб.консорциуму частных инвесторов. В рамках корпоративной реорганизации новой головной компанией Яндекса стала Международная компания акционерное общество (МКАО) «ЯНДЕКС», акции которой будут торговаться на Московской бирже уже в ближайшее время. При этом Яндекс сохранит бизнесы, сервисы и активы группы Yandex N.V. за исключением зарубежных стартапов (Nebius, Toloka, Avride и TripleTen) и дата-центра в Финляндии. Добавим, что первая часть сделки по продаже российского бизнеса закрыта. Сделка по продаже зарубежного бизнеса YANDEX N.V. окончательно будет закрыта в июле текущего года.

Опубликованная отчетность стала первой, отражающей деятельность российского бизнеса Яндекс. Деконсолидация ряда убыточных иностранных стартапов, а также успешное развитие сервисов электронной коммерции и райдтеха существенно повысили EBITDA компании. В этой связи мы внесли необходимые корректировки в модель, что сказалось на росте потенциальной доходности бумаг Яндекса.

Бумаги Яндекса торгуются с P/BV 2024 около 4,1 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.