В 2024 году плановые осмотры контрольно-кассовой техники (ККТ) остаются запрещёнными, а внеплановые проверки ограничены. Однако у ФНС всё ещё есть множество способов контролировать использование онлайн-касс организациями и индивидуальными предпринимателями (ИП) и выявлять нарушения закона № 54-ФЗ. Давайте рассмотрим, какие кассовые проверки может провести налоговая в 2024 году.

Для чего ФНС проводит проверки ККТ

Ведомство следит за тем, чтобы предприниматели использовали зарегистрированные и исправные онлайн-кассы для пробития чеков. Это позволяет ФНС получать информацию обо всех расчётах продавца и предотвращать попытки недобросовестных предпринимателей скрывать доходы и необоснованно занижать сумму налогов к уплате.

У всех участников контрольно-надзорных мероприятий (КНМ) есть свои права и обязанности.

Права и обязанности ФНС

Инспектор во время контрольно-надзорных мероприятий (КНМ) имеет право:

- Наблюдать за применением ККТ в магазине или жилом помещении, если касса установлена в квартире.

- Проводить мониторинг расчётов и следить за полнотой учёта выручки.

- Проводить контрольные закупки.

- Запрашивать пояснения и документы у проверяемой стороны.

- Работать с фискальными данными, хранящиеся в фискальном накопителе (ФН) и в базе оператора фискальных данных (ОФД).

- Выносить предписания об устранении выявленных нарушений.

- Взаимодействовать с полицией и ФСБ.

В тоже время инспектор должен предъявить проверяемому лицу служебное удостоверение и решение о проведении надзорного мероприятия.

Права и обязанности владельца онлайн-кассы

Пользователь контрольно-кассовой машины (ККМ) имеет право присутствовать при проверке своего кассового аппарата и просматривать протоколы и акты, составленные инспекторами по итогам надзорного мероприятия. Если предприниматель считает, что налоговики нарушили правила проведения КНМ, он может подать жалобу в вышестоящее управление ФНС или в прокуратуру, предоставив документальные доказательства.

Налогоплательщик обязан предоставлять сотрудникам ФНС доступ к контрольно-кассовой технике и давать им возможность ознакомиться с документами.

Мораторий на проверки ККТ

10 марта 2022 года правительство России опубликовало постановление № 336, вводящее мораторий на проверки бизнеса. Согласно этому решению, ведомства, включая Федеральную налоговую службу, не имеют права проводить плановые контрольно-надзорные мероприятия. По мнению премьер-министра Михаила Мишустина, отказ от таких процедур поможет снизить нагрузку на отечественный бизнес. Позднее запрет на плановые контрольные мероприятия был продлён до 2030 года.

В 2024 году инспекторы могут организовать плановое КНМ только для предприятий, отнесённых к категориям высокого и чрезвычайно высокого риска, а также для производств II класса опасности и гидротехнических сооружений II класса. Другие компании могут попасть под внеплановое или профилактическое КНМ.

Что проверяет ФНС

Во время кассовых проверок в 2024 году инспекторы обратят внимание на несколько ключевых моментов:

- Использование продавцом ККТ.

- Соответствие кассы требованиям: зарегистрация в ФНС и наличие фискального накопителя.

- Выдача кассиром чеков.

- Соответствие реквизитов в чеках и с данными, отправленными продавцом в ФНС.

- Наличие договора с оператором фискальных данных (ОФД).

- Соблюдение компанией кассовой дисциплины.

Ведомство проводит полномасштабную проверку порядка ведения кассовых операций и изучает все аспекты работы кассира.

Подготовка к проверке кассы

Чтобы проверка ККТ в ИФНС прошла успешно, предпринимателю необходимо:

- Убедиться, что касса зарегистрирована.

- Проверить срок действия фискального накопителя (ФН) и объём свободного места в его памяти.

- Убедиться, что касса указывает все необходимые реквизиты в чеках.

- Убедиться, что чеки поступают в ФНС в корректном виде и без серьёзных задержек.

- Подготовить документы: договор с оператором фискальных данных (ОФД), карточку регистрации ККТ, кассовую книгу, приходные и расходные кассовые ордера и журнал их регистрации, приказ об установлении лимита кассы.

- Напомнить сотрудникам правила работы с контрольно-кассовой техникой.

Какие контрольные мероприятия имеет право провести ФНС в 2024 году

В 2024 году ведомство может проводить внеплановые контрольно-надзорные мероприятия (КНМ) и профилактические мероприятия. Виды проверок ККМ и правила их проведения подробно описаны в письме ФНС № Д-5-20/55@ от 11 апреля 2024 года.

Согласно письму, к внеплановым КНМ относятся документарные и выездные проверки. Ведомство может организовать внеплановое контрольное мероприятие по следующим причинам:

- Сработал индикатор риска нарушения обязательных требований.

- На продавца поступили жалобы от граждан.

- Инспекторы узнали о нарушении закона № 54-ФЗ от других ведомств.

- Сведения о нарушениях были опубликованы в СМИ.

- Подозрительные данные были получены во время проверок других организаций и ИП.

При этом под внеплановое КНМ не попадут аккредитованные IT-компании и мобилизованные налогоплательщики. Документарные и выездные КНМ можно проводить только по решению руководителя ведомства или его заместителя. Кроме того, инспекторам потребуется согласовать свои действия с прокуратурой.

Очные и дистанционные документарные проверки

Основные нормы проверки документов описаны в статье 72 закона № 248-ФЗ.

Что могут налоговики:

- Запросить предоставить все документы, которые компания использует для осуществления своей деятельности.

- Запросить предоставить результаты всех прошлых кассовых проверок.

- Потребовать от предпринимателя предоставить письменные объяснения, если в документах были найдены ошибки или противоречия.

- Передать полученные документы о предпринимателя на экспертизу.

Длительность процедуры обычно не превышает десяти дней. Проверка обработки всех кассовых документов может проходить как офлайн, так и онлайн, через Личный кабинет (ЛК) ИП или юрлица на официальном сайте ФНС.

Выездная проверка

Порядок проведения выездной налоговой проверки (ВНП) подробно изложен в статье 89 НК РФ. Во время ВНП инспекторы посещают офис компании или индивидуального предпринимателя. Если организация зарегистрирована в жилом помещении (например, в квартире генерального директора или ИП), налоговики имеют право посетить и его.

Инспекторы могут во время выездной проверки :

- Запросить предоставить документы компании.

- Изъять документы и передать их на экспертизу.

- Осмотреть помещения, которые налогоплательщик использует для бизнеса.

- Допросить сотрудников организации.

- Потребовать от предприятия провести инвентаризацию.

Обычно ВНП длится два месяца. Однако ФНС имеет право приостанавливать мероприятие, если инспектору нужно дождаться результатов экспертизы, перевести документы налогоплательщика на русский язык или получить информацию о предпринимателе от иностранных госорганов. Поэтому общий срок ВНП может достигать шести месяцев. Началом контрольного мероприятия считается день, следующий за днём издания решения о проведении ВНП.

Наблюдение за соблюдением требований

Если во время контрольно-надзорного мероприятия налоговики обнаружат нарушение закона со стороны предпринимателя, они выдадут компании предписание об устранении выявленных нарушений. В этом документе будет указан срок, в течение которого организация должна исправить свои ошибки.

ФНС будет следить за деятельностью предприятия до тех пор, пока оно не устранит указанные в предписании нарушения.

Как проходит контрольная закупка

Во время контрольной закупки проверяется ведение кассовых операций. Общие правила её проведения изложены в статье 67 закона № 248-ФЗ. В письме № Д-5-20/55@ ФНС уточняет, что инспектор имеет право провести контрольную закупку без согласования с прокуратурой, если обнаружит нарушения при выездном обследовании.

Контрольную закупку инспекторы могут провести дистанционно или лично, придя в магазин. Мероприятие проходит при участии двух сотрудников налоговой или двух других свидетелей. Если свидетелей нет, инспектор должен снимать свои действия на видеокамеру.

Как правило, инспектор совершает две покупки, оплачивая их наличными и по безналу. У продавца могут запросить два вида чеков: бумажный и электронный. После получения чеки проверяются в специальном приложении ФНС. Если инспектор обнаружит ошибки, он проведёт проверку кассы и кассовых операций и запросит документы компании.

Профилактические мероприятия

Для предотвращения нарушений закона № 54-ФЗ и устранения причин, из-за которых кассир может допускать ошибки, налоговая служба ежегодно проводит профилактические мероприятия.

В 2024 году ведомство организует два основных вида профилактических мероприятий:

- Профилактический визит (статья 52 закона № 248-ФЗ). Это беседа налоговика с предпринимателем на территории предприятия или по видеосвязи. ФНС может организовать профилактический визит, если инспекторы обнаружат ошибки при проведении КНМ без взаимодействия с проверяемым лицом. Также налоговая посещает начинающих предпринимателей, которые недавно впервые зарегистрировали ККТ. Налогоплательщика предупреждают о профилактическом визите не позднее чем за пять рабочих дней до мероприятия. Во время визита инспектор напоминает компании о правилах использования онлайн-кассы.

- Выдача предостережения о недопустимости нарушения обязательных требований. Если ФНС узнает о том, что компания может умышленно или неумышленно нарушить закон, ведомство направит организации предостережение. В предостережении инспектор указывает, какие именно действия предпринимателя могут привести к нарушению. Также ФНС объясняет, как компания может исправить ситуацию. Информация о предостережении доступна в Едином реестре проверок.

Как распознать риски нарушения в 2024 году

Индикаторы риска нарушения обязательных требований — это признаки, указывающие на возможные нарушения закона № 54-ФЗ. Если деятельность предпринимателя соответствует одному из условий, указанных в перечне индикаторов риска, ФНС имеет право запросить документы компании или провести выездное обследование магазина. Для этого ведомству потребуется согласие прокуратуры.

В 2024 году в перечень индикаторов риска включены следующие условия:

- У организации есть зарегистрированная ККТ, не отправляющая фискальные документы (чеки и отчёты) в ФНС в течение 60 кал. дней.

- Доля пробитых чеков с признаком «Возврат прихода» составляет 30% или более от общего числа чеков с признаком «Приход», сформированных на кассе в течение 30 дней. Это правило не касается ломбардов.

- Доля чеков коррекции и бланков строгой отчётности (БСО) коррекции составляет 30% или более от общего числа чеков и БСО, сформированных на кассе в течение 30 дней.

Любые компании и ИП могут попасть под проверку организации кассовой работы. Налоговики могут устроить проверку кассовой дисциплины и самозанятым, использующие вместо ККТ приложение «Мой налог». Во-избежание внимания чиновников, самозанятые должны при каждой сделке формировать чек в приложении.

Если магазин отправляет чеки в ФНС с опозданием, инспекторы проверят работу компании. Чтобы всегда вовремя передавать фискальные данные в ФНС, воспользуйтесь онлайн-сервисом Астрал.ОФД. При продаже маркированных товаров Астрал.ОФД автоматически отправит данные не только в налоговую, но и в «Честный ЗНАК».

Какие документы выдает ФНС после проверки ККТ

Документы, которые инспектор ФНС выдает налогоплательщику после КНМ, зависит от вида контрольно-надзорного мероприятия и от его результатов. В части 6 письма ФНС № Д-5-20/55@ прописано, что все документы оформляются электронно.

1. Акт проверки

После любого контрольно-надзорного мероприятия (КНМ) предприниматель получает акт проверки. Этот документ выдают как компаниям, совершившим проступок, так и тем, которые работали по правилам. Форма акта зависит от типа КНМ: например, после контрольной закупки инспектор заполняет акт контрольной закупки, а не проверки.

В акте указываются дата, время и место проведения КНМ, данные инспекторов и проверяемого лица, а также реквизиты документа, на основании которого было организовано контрольное мероприятие. Налоговики описывают надзорные действия, совершённые во время КНМ, и фиксируют выявленные нарушения.

Обычно инспектор заполняет акт и выдаёт его компании сразу после мероприятия. Однако после проведения выездной налоговой проверки чиновник может передать предпринимателю только справку о ВНП. Сам акт инспектор составит и направит налогоплательщику в течение двух месяцев после выдачи справки.

2. Предписание об устранении выявленных нарушений

В 2023 году правительство отменило запрет на вынесение предписаний об устранении нарушений при работе с ККТ. Налоговики вновь получили право выдавать предписания при обнаружении ошибок во время контрольных закупок, выездных и документарных проверок.

В предписании инспектор перечисляет проступки компании и объясняет, как предприниматель может исправить допущенные ошибки. Также в документе указывается срок выполнения требований ФНС.

Если компания не выполнит требования из предписания, ФНС привлечёт организацию к административной ответственности. Инспектор составит протокол об административном правонарушении и направит его в суд. Предприятие-нарушитель получит копии процессуальных документов вместе с судебной повесткой.

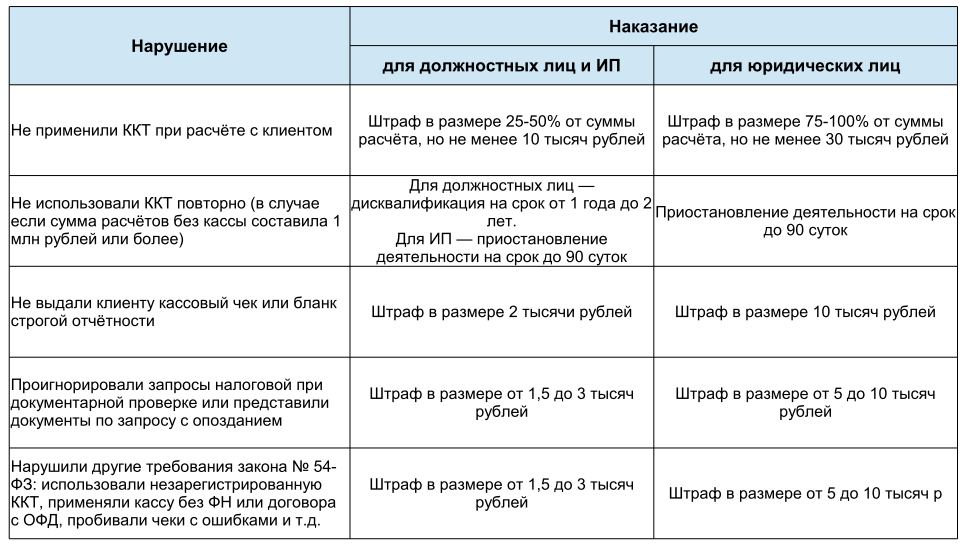

Штрафы за нарушение закона № 54-ФЗ и кассовой дисциплины

Вся информация о последствиях за нарушение правил работы с онлайн-кассой отражена в статье 14.5 КоАП РФ.

Срок давности за нарушение закона № 54-ФЗ составляет 1(один) год с момента нарушения. В тоже время инспекторы могут признать нарушение длящимся, если кассир регулярно делал ошибки. В этом случае срок давности будет отсчитываться с того дня, когда ФНС была обнаружена ошибка.

Налоговая не только изучает ККТ и документы организации, но и производит проверку соблюдения кассовой дисциплины. За нарушение кассовой дисциплины организация будет наказана по статье 15.1 КоАП РФ. Срок давности для таких правонарушений составляет2(два) месяца.

Как оспорить результат проверки ККТ

Предприниматель имеет право обжаловать решения ФНС после выездной налоговой проверки. Например, сделать это можно, если:

- налогоплательщик не согласен с выводами проверяющих;

- налоговики нарушили установленные сроки давности;

- инспектор допустил другие ошибки при составлении акта ВНП.

В этих случаях компании потребуется направить в ФНС письменные возражения по акту проверки. Предоставить их нужно в течение месяца с момента получения акта или в течение десяти дней после проведения дополнительного КНМ. Предприниматель должен подробно описать свою проблему и приложить к жалобе документы, которые подтвердят его правоту. Руководитель ИФНС рассматривает возражения в течение десяти дней.

Как можно уменьшить размер назначенного штрафа

У предпринимателя есть возможность уменьшить размер штрафа за нарушения при работе с ККТ, используя несколько способов:

1. Сослаться на первый случай ошибки. Согласно статье 4.1.1 КоАП РФ, если организация допустила ошибку впервые и правонарушение не повлекло за собой причинение вреда жизни и здоровью людей или имущественный ущерб, штраф может быть заменён предупреждением.

2. Доказать малозначительность проступка. Штраф также можно заменить на предупреждение, сославшись на статью 2.9 КоАП РФ о малозначительных ошибках. Малозначительным признаётся проступок, который не повлёк серьёзного нарушения правоотношений.

3. Исправить нарушение до его обнаружения ФНС. Если вы обнаружите ошибку в чеке до того, как это сделает инспектор, можно исправить её самостоятельно. Пробейте кассовый чек коррекции и направьте его в ФНС. Приложите к чеку письмо с объяснением причины ошибки.