У Анны и Андрея Смирновых из Оренбурга двое детей, суммарный доход семьи — 120 тыс. ₽. Супруги никогда не вели бюджет: каждый месяц переводили зарплаты на общую карту и тратили без особого контроля. Из-за этого денег не всегда хватало даже до следующей зарплаты, не говоря уже о том, чтобы что-то отложить.

В 2022 году семье срочно понадобилось 100 тыс. ₽ и, поскольку накоплений не было, деньги пришлось занять у родственников. Этот случай стал для пары мотивацией начать вести бюджет и создать минимальную подушку безопасности: для начала супруги решили накопить 300 тыс. ₽. На их примере мы по шагам покажем, как сформировать подушку безопасности с небольшим доходом и не отказываться от привычного уровня жизни.

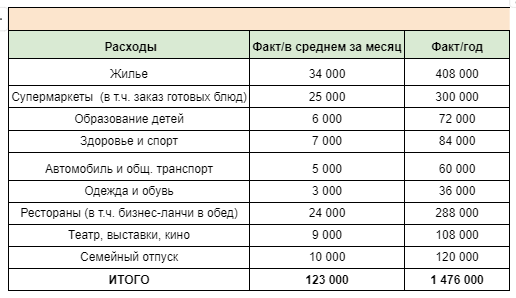

Проанализировать текущие расходы

Чтобы узнать реальные траты семьи, супруги проанализировали банковские выписки за 2022 год. Увидели такую картину расходов:

Учитывая общий доход, у супругов получился фактический годовой перерасход в 36 тыс. ₽. Они поняли, что, если тратить и дальше так, как привыкли, отложить ничего не получится и решили составить первый финансовый план.

Распределить финансы по категориям

Анне и Андрею нужно было спланировать расходы так, чтобы после обязательных трат оставались деньги для накопления финансовой подушки. Для этого они взяли за основу принцип «50/30/20»:

- 50% — регулярные расходы;

- 30% — на семейный отдых и развлечения;

- 20% — на подушку безопасности, финансовые цели и досрочное погашение кредитов.

В соответствии с планом они расписали, сколько готовы тратить на каждую из категорий.

Планируемые постоянные расходы семьи теперь выглядели так:

- ипотечный платеж — 18 тыс. ₽;

- страховка жилья — 300 ₽;

- коммунальные платежи — 6 тыс. ₽,

- интернет и мобильная связь — 1,5 тыс. ₽,

- продукты, хозтовары, бытовая химия — 19 тыс. ₽;

- сервис, бензин, автокредит, ОСАГО и КАСКО — 2 тыс. ₽;

- общественный транспорт и такси — 3 тыс. ₽;

- детсад, школьные принадлежности, кружки и спортивные секции — 6 тыс. ₽;

- медикаменты, фитнес-центр, косметический салон — 7 тыс. ₽;

- одежда и обувь — 3 тыс. ₽.

Итого: 65,8 тыс. ₽ в месяц.

Планируемые переменные расходы:

- рестораны и бизнес-ланчи в кафе в будние дни — 15 тыс. ₽;

- досуг: кино, выставки и пр. — 8 тыс. ₽;

- личные расходы — 7 тыс. ₽, их супруги могут потратить по своему усмотрению.

Итого: 30 тыс. ₽ в месяц.

Планируемые накопления: создание финансовой подушки в размере шести месячных сумм постоянных трат — 394,8 тыс. ₽. При текущем доходе они накопят нужную сумму за 1,4 года, ежемесячно отчисляя 20% дохода — 24 тыс. ₽.

Таблица плановых среднемесячных расходов семьи:

Запланированные траты супруги сравнили с выписками за прошлый год и увидели, что их реальные постоянные траты расходятся с новым планом:

- жилье — 98,4 тыс. ₽ в год

- супермаркеты — 72 тыс. ₽ в год

Перерасход по переменным тратам:

- еда вне дома — 108 тыс. ₽ в год

Таблица анализа плановых и фактических расходов за 2022 год

Также они вычленили из выписки расходов крупные единоразовые траты: КАСКО, летний отпуск, покупка одежды. Разделили их стоимость на год равными частями, чтобы накопить на них и не «залезать» в другие категории расходов, когда наступит время для этих трат. Решили так сделать, потому что в прошлом году внепланово потратились на отпуск и не смогли ничего отложить.

Таблица анализа плановых и фактических расходов за 2022 год

Оптимизировать расходы

После анализа супруги начали думать, как уложиться в запланированный бюджет. Вот на чем они решили сэкономить:

- отказаться от доставки готовой еды и готовить дома: по банковской выписке они увидели, что в 2022 году на эту категорию уходило около 15 тыс. ₽ в месяц;

- брать еду из дома вместо того, чтобы ходить на бизнес-ланч: на кафе они тратили 600 ₽ в день, значит, за 20 рабочих дней экономия составит 12 тыс. ₽ в месяц или 10% семейного дохода.

За счет оптимизации, за год семья должна сэкономить 216 тыс. ₽: эти деньги супруги решили направить на финансовую подушку. После получения зарплаты они стали откладывать 20% дохода: хранить деньги решили на накопительном счете со ставкой 15% годовых.

Регулярно вести семейный бюджет

В конце каждого месяца Анна скачивала выписку со счета и распределила траты по запланированным категориям. Январь стал первым месяцем, когда их бюджет соответствовал плану. А еще они получили дополнительные 4 тыс. ₽ после продажи ненужных вещей на Avito и направили их в накопления.

В таблице учета доходов и расходов появились графы «Предполагаемые» и «Фактические» расходы, а также статус и размер их накопительного фонда.

Таблица доходов и расходов за январь 2023 года

К концу года проценты по вкладу, где хранятся накопления, принесли семье около 25 тыс. ₽. С учетом этих денег, разовой продажи вещей на Avito и ежемесячных отчислений, пара смогла накопить 317 тыс. ₽. До цели им оставалось накопить еще 77 тыс. ₽.

Планировать годовой бюджет

На 2024 год Андрей и Анна составили бюджет на основе прошлогодних данных и скорректировали расходы с учетом инфляции. За основу брали цифру ожидаемой инфляции со стороны населения — 14,2%. Запланированные ежемесячные расходы, с учетом 24 тыс. ₽ на финансовую подушку, составили 137 тыс. ₽.

Кроме того, супруги увеличили доход: за счет индексации в январе Анне подняли зарплату до 50 тыс. ₽, а Андрею — до 90 тыс. ₽. Еще Андрей нашел удаленную подработку на 30 тысяч ₽. Таким образом, общий доход семьи с января 2024 года вырос до 170 тыс. ₽.

Дополнительные 33 тыс. ₽ они направили на окончательное формирование финансовой подушки: оставшиеся 77.8 тыс. ₽ накопили за полтора месяца.

После закрытия основной финансовой цели супруги поставили новые. Половину из освободившихся 57 тыс. пара направила на досрочное погашение автокредита, а остальные деньги откладывает на отдых в Турции.

Благодаря грамотному управлению семейным бюджетом и распределению финансов по формуле «50/30/20», Смирновы даже при небольшом доходе за год смогли создать финансовую подушку в 317 тысяч ₽. При этом они сохранили важные для качества жизни статьи расходов, а после увеличения дохода начали копить на другие важные для себя цели.

Быстрее накопить на важные для вас цели поможет счет «Доходный» от Ак Барс Банка.

_______________________________________________________________________________________

Больше статей о том, как вести семейный бюджет и копить, итайте в Life Profit:

Семейный бюджет: что это и как его вести

12 книг по финансовой грамотности для детей и родителей

Личные финансы без экселя: приложения для ведения расходов, гугл-таблицы