Раньше, когда слышала о необходимости вести бюджет, я нервно вздрагивала и говорила, что от этого мало толку, ну сэкономлю пару тысяч. О, как я заблуждалась. Ведение бюджета это, то на чем во многом держится система. И он помогает не только сэкономить, но и правильно распределять средства. И никаких «100 рублей до зп». Если честно, не представляю уже себе как это, остаться без денег до зп. Ниже я расскажу о нескольких распространенных системах, ведения бюджета и конечно, о том какой вариант выбрала сама, путем многочисленных проб и ошибок. Вы можете последовать моим путем или выбрать тот, который подходит Вам.

1. Метод А. ф. Тобель – 50 % обязательные расходы, 30% - необязательные расходы, 20 % сбережения (к обязательным относятся питание, ЖКХ, необходимая одежда, обувь, оплата налогов и т.п. К необязательным, развлечение, салоны, путешествия и т.п.)

2. Метод М. Крайнова, он же метод четырех конвертов (на самом деле его использовали еще наши бабушки) – Откладываем регулярные платежи (ЖКХ, телефон, абонемент). 10% на сбережения, оставшуюся часть делим на 4 части – 4 «конверта» и тратим по 1му в неделю.

3. Метод Р. Дженкенса – 60% текущие расходы, 10 % крупные покупки, 10 % развлечения, 10 % нерегулярные расходы, 10 % сбережения.

4. Метод Д. Клейсона (автор книги «Самый богатый человек в Вавилоне. Кстати, очень рекомендую прочесть. Написана очень простым языком, в форме рассказов, но после нее у многих происходит переосмысление в плане финансов. Жаль я прочитала ее уже будучи углубленной в тему, до этого было много зубодробительных книг) – 70% на текущие расходы, 20 % на погашение долгов, 10 % на накопление.

5. Учет доходов и расходов. Мой метод, точнее я его скорректировала под себя. Сразу могу сказать, не самый простой, но как по мне, самый действенный.

В чем его суть. Для начала Вам нужно записать все доходы за месяц. Только те, в которых Вы уверены, что будут. Если их несколько так и пишите, напр:

ЗП мужа – 50 000 (30 зп и 20 аванс)

Моя ЗП – 50 000 (25 зп и 25 аванс)

Пособие – 10 000

Делее, пишите в столбик категории трат. Например:

Продукты – 30 000

Школа – 2 000

Телефон – 1 000

Хоз. Товары – 2 000

На первый раз делаете на вскидку, что вспомните, суммы трат так же ориентировочные.

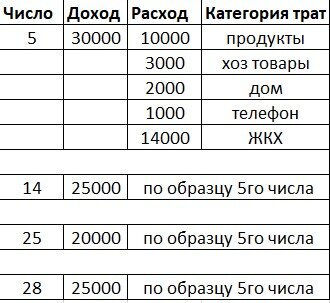

Далее, я расписываю по числам месяца дни выплат доходов и суммы которые приходят. И ориентируясь на эти суммы, рядом пишу категории трат, которые будут идти с этих сумм . Сейчас покажу наглядно:

Т.е. доход в столбце слева, должен равняться сумме трат по категориям столбце справа. Питание я разбивая на несколько частей, чтоб распределялась в течении месяца. И категории раскидываю в зависимости от числа когда нужны с нее деньги, начало месяца или можно и в конце.

Плюс к этому у меня есть приложение в телефоне по ведению бюджета, самое простое. Где фиксирую когда и сколько пришел доход, и по какой категории сегодня тратила. Я не подсчитываю каждую буханку и тюбик зубной пасты, это больше времени занимает, а оно – это деньги. Лишь категория. Купила в магазине или заказала онлайн продукты. Внесла сумму в траты по этой категории. Первый раз придётся все обдумать и расписать, а дальше идет по накатанной и занимает 2-5 мин в день, если есть траты. И мин 30 в конце месяца, на составление бюджета на след месяц.

Первый месяц-два, Вы лишь записываете траты по указанным направлениям, ведь точные суммы скорее всего не известны. Когда же у Вас сложится общая картина, куда идут деньги, суммы скорректируются. Причем у большинства (и у меня тоже) открываются глаза, когда приходит понимание сколько денег ежемесячно уходит на необязательные траты или какую-то конкретную категорию. Где стоит убрать, а на что выделить бюджет. При тщательном анализе сэкономить можно от нескольких тысяч, до десятков.

Некоторые конечно скажут, что нужно больше зарабатывать, а не экономить. Нужно, вот только если при этом не следить за деньгами, то и траты станут выше. Будет человек зарабатывать 40 т. В месяц или 200 тыс., не важно. Сразу же найдутся направления, куда их обязательно нужно применить. Поэтому вначале умение вести бюджет, а после повышение дохода, ну или вместе.

Еще бытует мнение, что это нужно только при нехватке денег. Ничего подобного. Достаточно поговорить с любым состоятельным человеком или почитать книги мировых инвесторов, финансистов. Каждый из них точно знает, сколько они получают и тратят.

Вы пробовали составлять бюджет и считать доходы-расходы? Если да, то какую стратегию выбирали?

В следующих статьях, я расскажу о дополнительных источниках доходов и средствах экономии. Не забудьте подписаться, что бы ничего не пропустить.