ARTinvestment.RU изучает продажи на внутреннем рынке искусства в нижней ценовой категории

Мы начинаем большую серию аналитических материалов, посвященных внутреннему российскому рынку искусства. Формальным поводом для ее создания стал рост оборота российских аукционных домов в 2023 году — как мы помним, он составил $25 млн, превысив показатели 2022 года на 125 %.

Основную причину, которая привела к этому росту, мы знаем: локализация коллекционеров внутри страны на фоне отмены «Русских торгов» в Лондоне (в Нью-Йорке они сошли на нет в середине 2010-х). Однако у этой причины есть ряд следствий, не менее важных для понимания развития внутреннего рынка. Основное из них: как именно распределился интерес коллекционеров — по именам художников, ценовым категориям и аукционным домам? Другими словами, какое искусство в итоге способствовало стремительному росту больше, какое — меньше, а какое — не сдвинулось в показателях продаж с места, но обеспечило надежный устойчивый «тыл»?

Понять это можно, только если разобрать все ценовые категории, одна за одной — чем мы сегодня и начнем заниматься. Поскольку за отчетный период — с 2019 по 2023 год включительно — курс российского рубля значительно менялся, мы привяжем все цифры к относительно (пока еще) стабильному доллару США. А сами ценовые категории возьмем из международной практики арт-рынка — в частности, именно так ранжируются мировые галереи (читай: размеры кошельков их постоянных покупателей). Осуществить данную работу нам помогла наша база ARTinvestment.RU, на которую могут подписаться все читатели — как ради независимой проверки наших результатов, так и для собственных исследований движения рынка.

Первый материал посвящен искусству, которое на внутренних российских аукционах продавалось в пределах $1 тыс. Как правило, речь шла о графике, тиражных работах, малоформатной живописи и небольшой скульптуре.

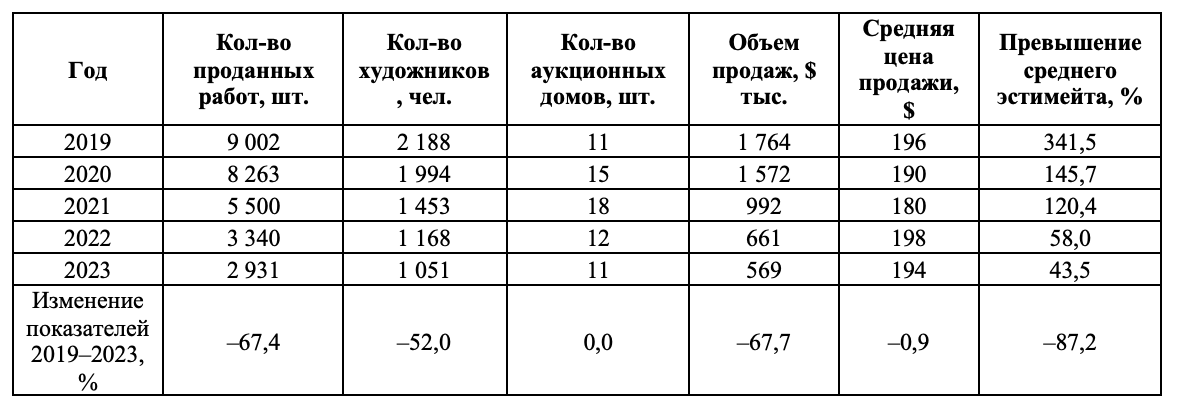

Таблица 1. Продажи искусства стоимостью от $1 до $999, 2019–2023

Первый и очевидный вывод, к которому мы приходим, глядя на сводную таблицу последних пяти сезонов:нижняя ценовая категория очевидно не оказывает серьезного влияния на рынок. С 2019 года объем продаж здесь снизился в 3,1 раза — но на динамику общего внутрироссийского арт-рынка это никак не повлияло. Интересно, что почти так же (3,1 раза, или 67 %) снизилось и количество проданных работ — из-за чего средняя аукционная цена работ этого ценового диапазона за 5 лет практически не изменилась.

Одновременно отмечаем и возврат количества аукционных домов к показателям 2019-го. В годы пандемии COVID-19 желающих продавать «доступное искусство» (термин, появившийся в среде аукционов в социальных сетях, крайне популярных в первые месяцы карантина) ощутимо выросло — а с падением интереса к массовым онлайн-покупкам аукционы переключились на другие сегменты или просто закрылись. На рынке остались лишь те продавцы, кто предлагал качественное, пусть и недорогое искусство и до 2020 года.

А вот за падением показателей среднего эстимейта почти в 8 раз — при неизменной средней стоимости — проглядывает другое следствие пандемии: коллекционеры стали больше знать о рынке, авторах, работе аукционов и ценообразовании. Они продолжают покупать «все по двести», но при этом гораздо более разборчивы (решаются на покупку реже); а аукционные дома не подыгрывают низким эстимейтом и стартовой ценой: покупатель все равно не выйдет за положенное рыночным смыслом.

Таблица 2. Топ-10 художников по количеству проданных работ стоимостью от $1 до $999 на внутренних российских аукционах, 2019–2023

Среди лидеров по количеству продаж в последние 5 лет нет ни одного ныне живущего художника (Натта Ивановна Конышева скончалась в 2022-м, остальные художники — до исследуемого периода). 7 из 10 художников работали в основном в графике, то есть на аукционы выставлялись оригинальные высококачественные работы, а не эскизы к более значимым произведениям.

Таблица 3. Топ-10 художников по объему продаж работ стоимостью от $1 до $999 на внутренних российских аукционах, 2019–2023

Теперь посмотрим на расположение ведущих художников по капитализации — сумме всех продаж в низком ценовом диапазоне. Шестеро авторов присутствуют также в таблице № 2, но добавились и новые имена-«тяжеловесы» — например, Евгений Измайлов и Константин Батынков. Отметим для себя, что работы большинства ведущих авторов (семь) даже в нижней ценовой категории были в среднем проданы выше среднего же значения по всему рынку ($190). Другими словами, «недорогой Батынков» все равно будет вдвое дороже «недорогого Зубарева». Рынок все понимает.

Таблица 4. Топ-10 художников по превышению среднего эстимейта проданных работ стоимостью от $1 до $999 на внутренних российских аукционах, 2019–2023

В диапазоне до $1 тыс. сложно встретить фантастические превышения эстимейтов в десятки тысяч процентов — коллекционеру попросту «разогнаться» негде. Не должно удивлять и небольшое количество работ у лидеров в данной выборке — как правило, это редкие на публичных торгах художники, появление которых заставляет коллекционера платить в 8 раз больше оценочной стоимости (мы дополнительно проверили данные — во всех случаях эстимейт был реальным, а не аналогом стартовой стоимости в стиле «все по 100 рублей»).

Таблица 5 Топ-10 российских аукционов по объемам продаж работ стоимостью от $1 до $999, 2019–2023

Последняя таблица может быть обращена скорее к продавцам, чем к покупателям: хотите продать дороже — идите к тем, кто продает дороже.

В следующем материале мы разберем ценовой диапазон от $1 000 до $9 999. Возможно, ключ к успеху российского арт-рынка кроется именно там?

Зина Фандéлина, AI