Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 кв. 2024 г.

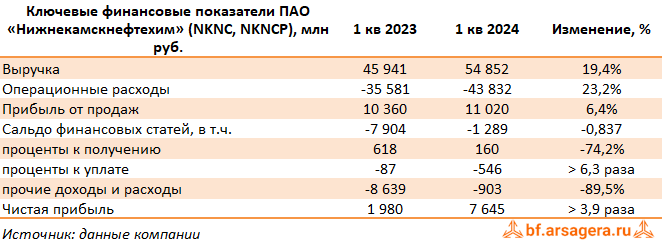

Выручка компании увеличилась на 19,4 % до 54,9 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+23,2%), составив 43,8 млрд руб. В итоге прибыль от продаж выросла на 6,4%, составив 11,0 млрд руб., при этом операционная рентабельность сократилась с 22,6% до 20,1%.

В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 160 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,7 млрд руб.), процентные расходы составили всего 546 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

По итогам отчетного периода компания отразила умеренное отрицательное сальдо прочих доходов/расходов в размере 903 млн руб. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 7,6 млрд руб. (-52,8%), кратно превысившую результат предыдущего года.

По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (59,6 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 308,0 млрд руб. Балансовая цена акции на конец отчетного квартала составила 133,38 руб.

В целом отчетность вышла несколько хуже наших ожиданий, главным образом, по причине опережающего роста операционных затрат. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса (ЭП-600), анонсированного на четвертый квартал текущего года. Напомним, что мощность ЭП-600 по сырью оценивается в 1,8 млн тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180-200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

По итогам вышедшей отчетности мы понизили ожидаемый размер прибыли в текущем году, увеличив оценку операционных затрат компании. В результате потенциальная доходность акций компании несколько сократилась.

В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,6, продолжают входить в число наших приоритетов.

______________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.