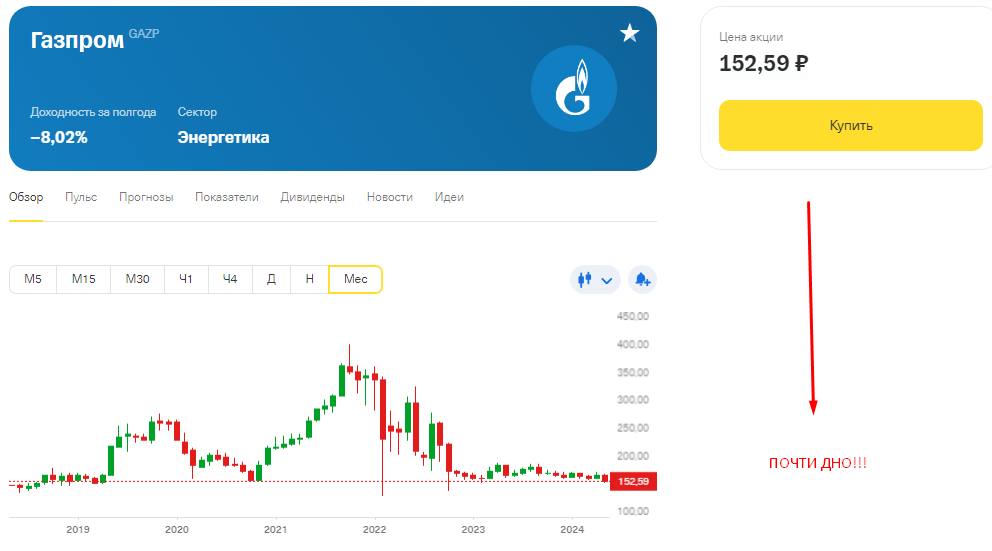

Привет друзья! За последние несколько недель финансовый мир пристально наблюдал за Газпромом, ожидая выхода годового отчета. И вот, результаты объявлены, и они, мягко говоря, не радуют. Показатели оказались значительно хуже прогнозов аналитиков, что посеяло серьезные сомнения в будущих дивидендах.

Долговая удавка: звоночек тревоги

Наиболее тревожным фактором отчета стал стремительный рост долговой нагрузки. Соотношение чистого долга к EBITDA на конец 2023 года достигло 2,96х, что является серьезным сигналом. Ситуацию усугубляет и двукратный рост стоимости обслуживания долга по сравнению с 2021 годом. Газпром, словно медведь, залег в берлогу, опутанный долговыми цепями.

EBITDA в свободном падении: куда катится газовый гигант?

Катастрофическое снижение EBITDA во второй половине 2023 года – показатель упал почти вдвое, до 1,76 трлн руб. – рисует мрачную картину. Что ожидать от первого полугодия текущего года?

Учитывая необходимость обслуживания растущего долга, можно предположить дальнейшее снижение EBITDA. Дивиденды, похоже, останутся несбыточной мечтой для инвесторов.

Дефолт? Нет, но ситуация серьезная

Несмотря на тревожные сигналы, говорить о дефолте Газпрома пока рано. “Национальное достояние”, скорее всего, будет спасено. Однако ситуация требует решительных действий.

Распродажа активов: путь к оздоровлению

Чтобы выбраться из долговой ямы, Газпрому придется избавляться от непрофильных активов. Это болезненный, но необходимый шаг на пути к финансовому оздоровлению. Придется “затянуть пояса” и отказаться от излишеств. Прощай, чемпионские титулы по футболу и хоккею?

Антикризисная стратегия: время покупать?

Несмотря на все сложности, ситуация с Газпромом открывает интересные возможности для инвесторов. Придерживаясь стратегии покупки недооцененных активов с временными проблемами, можно рассматривать акции Газпрома как перспективное вложение. Ведь даже самый могучий медведь рано или поздно просыпается.

А вы готовы покупать акции Газпрома в данной ситуации?

Подписывайтесь на мой канал и оставляйте комментарии с вашими мыслями и вопросами. Я буду рад услышать ваше мнение и ответить на ваши вопросы)))