Привет. В силу обстоятельств мне всё же пришлось обращаться в банк для оформления ипотеки. Первое что я заметил при оформлении - это две формы ипотеки "льготная" и "стандартная". Речь будет про льготную для всех категорий граждан.

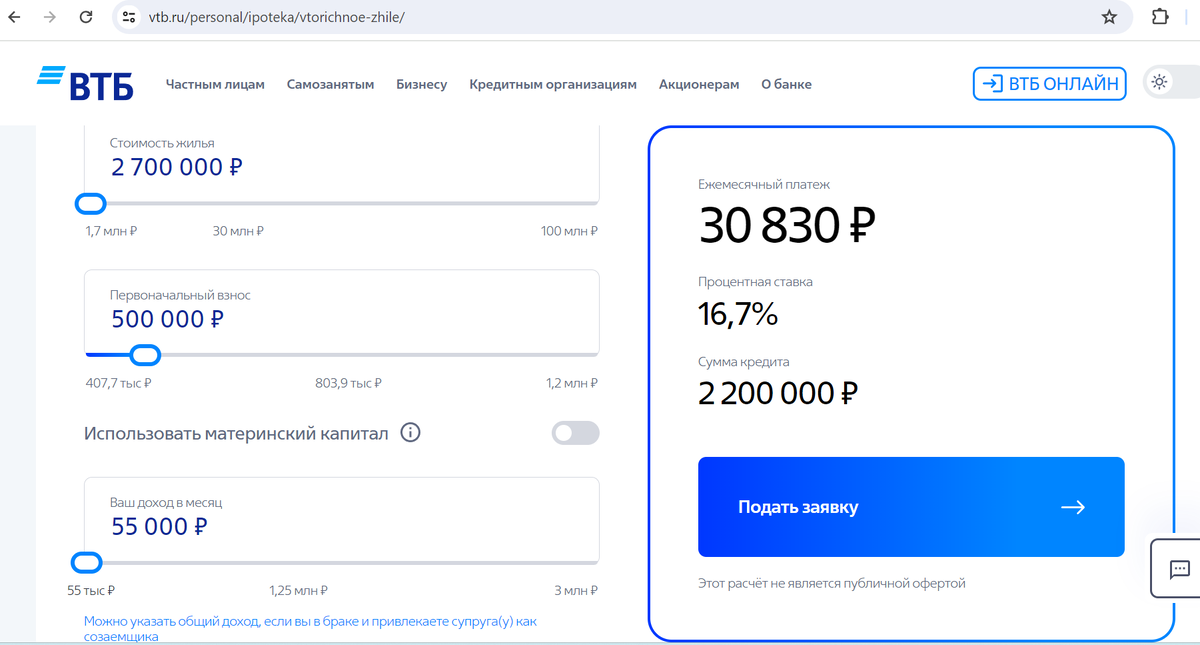

При оформлении стандартной ипотеки на заёмщика распространяются обычные условия, т.е банковская ставка не ниже ключевой ставки ЦБ, первоначальный взнос 10-15% и иные условия, которые предъявляет банк и посредник между банком(05.2024г). Процентная ставка среди банков практически не меняется и составляет в интервале 16 -18%(05.2024г). Пониженную ставку можно получить если ты выполнишь ряд условий банка. Вот частые из них: получать зарплату на карту этого банка, страхование (скорее самое не выгодное для заёмщика), подтвердить свой доход, первоначальный взнос не менее 10% и не более 30%. О последнем условии прямо не сообщается. Изменение процентной ставки видно в онлайн-калькуляторе, если менять сумму первоначального взноса при оформлении заявки на сайте банка. На май 2024 года минимальный ипотечный процент можно получить не ниже 16%, что для ипотеки дорого, тем более, если учесть стоимость квадратного метра. При таких условиях, ежемесячный платёж за однокомнатную квартиру на вторичном рынке выходит 30 000 в месяц и плюс коммунальные. Если посмотреть предварительный график платежей за ипотеку, то видно, что из этих же 30 000 тысяч больше половины отдаёшь в виде процентов, а остальное уходят на погашение основного долга. В таких условиях и при зарплате максимум 55 000 частично досрочное погашение(чтобы снизить основной долг) будет минимальным. А следовательно, такой кредит будет тяжёлым бременем на долгие годы.

С льготной по условиям слегка сложнее - ставка по ипотечному кредиту существенно ниже относительно от ставки ЦБ. Разницу между ставками компенсирует банку государство, но и оно же и выставляет основные требования к заёмщику. Это - первоначальный взнос не менее 30% от стоимости жилья, жилая недвижимость приобретается только у юрлица(застройщик) в новостройках, которые уже сданы в эксплуатацию или находятся на стадии строительства.

В первый год "Льготной ипотеки 2020" процентная ставка была ниже, процент первоначального взноса ниже и цены на квадратный метр ниже. Пожалуй самые выгодные условия были в первый год действия такой ипотеки. Далее государство подняло процентную ставку, в след за спросом на жильё выросли цены на квадратный метр и чтобы остановит этот рост, государство установило минимальный первоначальный взнос на льготную ипотеку для всех 30%, что на фоне высоких цен на новостройки является большой суммой для большинства граждан. Например, однокомнатная в черновом варианте, 30 кв/м стоит в моём городе(не столицы) 3 200 000- 5 000 000 рублей, т.е более одного миллиона нужно внести заёмщику. При зарплате в 55 000, что во многих города РФ, остаётся только копить и копить). Кстати, некоторые банки ограничили максимальную сумму кредита по льготной ипотеки, что снижает ценовой выбор жилья для покупателя по такой ипотеке.

Какие итоги можно сделать? "Льготная ипотека для всех" однозначно по процентам выгоднее, ниже ежемесячный платёж, что даёт возможность откладывать средства на другие цели, так же, имеется возможность приобрести новую квартиру в новом доме. Но, первоначальный взнос для большинства уже слишком высокий, а если ты приобрёл квартиру на стадии строительства, еще какое-то время придётся параллельно платить за съём жилья, а при заселении - ремонт, покупка мебели, бытовой техники...

При ипотеке на базовых условиях, т.е вторичный рынок, переплата по процентам банку существенна, ежемесячный платёж высокий, но часто жильё на вторичном рынке бывает уже с хорошим ремонтом и частично даже с мебелью, первоначальный меньше, да и стоимость самого жилья ниже, что экономит часть свободных средств.

После завершения в июле 2024 года большинства льготных ипотечных программ мы будем иметь 16-17.5% годовых на все виды квартир, высокие цены на квадратный метр в новостройках и чуток дешевле на вторичном, а следовательно и повышение цен на аренду жилья и цен на вторичном рынке. Если квартира нужна не срочно, то деньги лучше и дальше копить, положить под проценты или инвестиции в драгоценные металлы, акции или ещё что.

Ещё увидимся!)