Всех приветствую, На прошлой недели вышел отчет Магнита по МСФО за 2023й год. Хотя как бизнес мне гораздо больше нравиться Х5, но немного Магнита я себе вернул в портфель и даже успел зимой от них получить дивиденды. Все отчеты я беру или с сайта компании или с сайта раскрытия интерфакса. Что интересного в отчете? А что там с дивидендами? А вот к дивидендам данное МСФО вообще отношение не имеет. Магнит матрешка в ПАО Магнит практически нет сотрудников и активов и все что они зарабатывают как ПАО это дивиденды от дочек.

Дивполитика Магнита предполагает выплату дивов из чистой прибыли по РСБУ, однако целевого уровня нет. При этом уровень долговой нагрузки не должен превышать 1х. В 2023 году ритейлер заработал 98,3 млрд ₽ прибыли по РСБУ и получил 97,6 млрд ₽ доходов от дочерних организаций, что позволяет ожидать повышенных дивидендов.

Консенсус-прогноз аналитиков предполагает дивы на уровне 860–980 ₽ на акцию, что даёт 10,2–11,6% дивдоходности. Вот и получается что вроде как должны з

Всех приветствую,

На прошлой недели вышел отчет Магнита по МСФО за 2023й год. Хотя как бизнес мне гораздо больше нравиться Х5, но немного Магнита я себе вернул в портфель и даже успел зимой от них получить дивиденды.

Все отчеты я беру или с сайта компании или с сайта раскрытия интерфакса.

Что интересного в отчете?

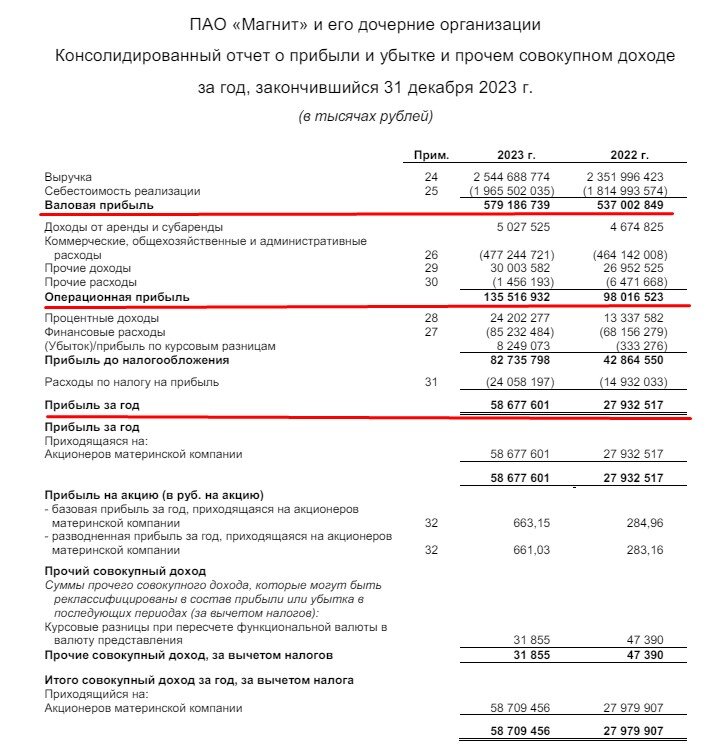

- Чистая прибыль выросла почти в 2 раза с 27,9 млрд до 58,6 млрд рублей.

- При этом что интересно чистая и операционная прибыль выросла гораздо сильнее чем валовая прибыль там рост меньше 10%.

- Видимо это эффект того что у магнита растет количество СТМ и собственного производства.

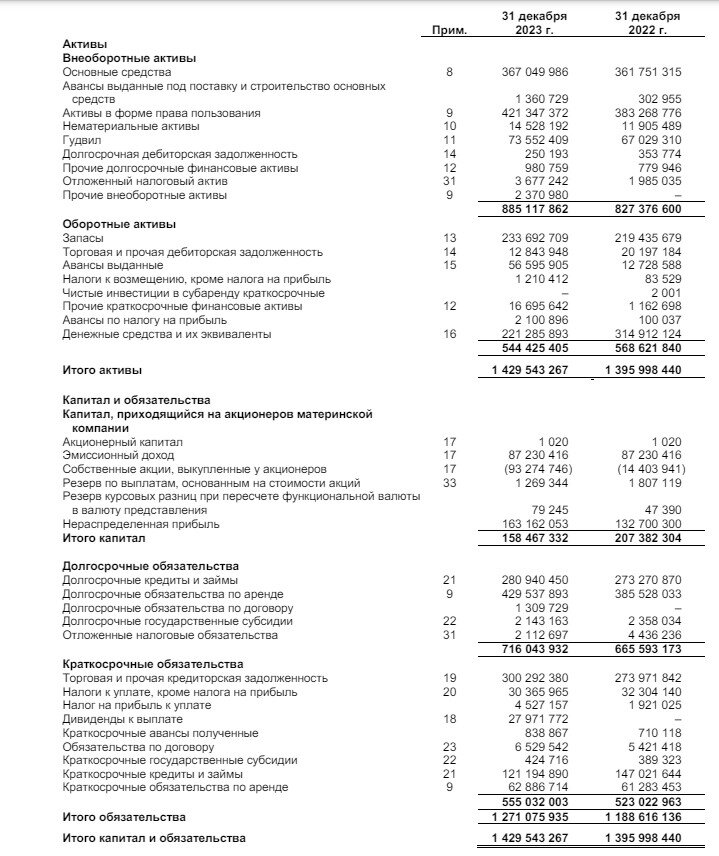

- Купили Казань Экспресс (даже уже видел вакансии Магнит Экспресс) за почти 8 трлн!!! (ну или у них на 48 странице ошибка) это прямо до фига на мой взгляд за не очень популярный объект причем не совсем понятно как он даст синергию к основному бизнесу.

- Чистый долг резко вырос сразу на +57,6% и достиг 166 млрд ₽. Долг полностью рублёвый, что исключает потенциальное негативное влияние валютных курсов. Однако, высокие ставки привели к росту расходов на обслуживание долга на 25%, что давит на маржинальность. Впрочем, долговая нагрузка осталась на минимальном уровне — всего 1,0х EBITDA

А что там с дивидендами?

А вот к дивидендам данное МСФО вообще отношение не имеет. Магнит матрешка в ПАО Магнит практически нет сотрудников и активов и все что они зарабатывают как ПАО это дивиденды от дочек.

Дивполитика Магнита предполагает выплату дивов из чистой прибыли по РСБУ, однако целевого уровня нет. При этом уровень долговой нагрузки не должен превышать 1х. В 2023 году ритейлер заработал 98,3 млрд ₽ прибыли по РСБУ и получил 97,6 млрд ₽ доходов от дочерних организаций, что позволяет ожидать повышенных дивидендов.

Консенсус-прогноз аналитиков предполагает дивы на уровне 860–980 ₽ на акцию, что даёт 10,2–11,6% дивдоходности.

Вот и получается что вроде как должны заплатить иначе не понятно зачем поднимать деньги с дочек в ПАО и платить с этого еще налоги и транзакционные издержки.

У меня 18 акций до 20 планирую докупить с приходящих дивидендов.