О компании.

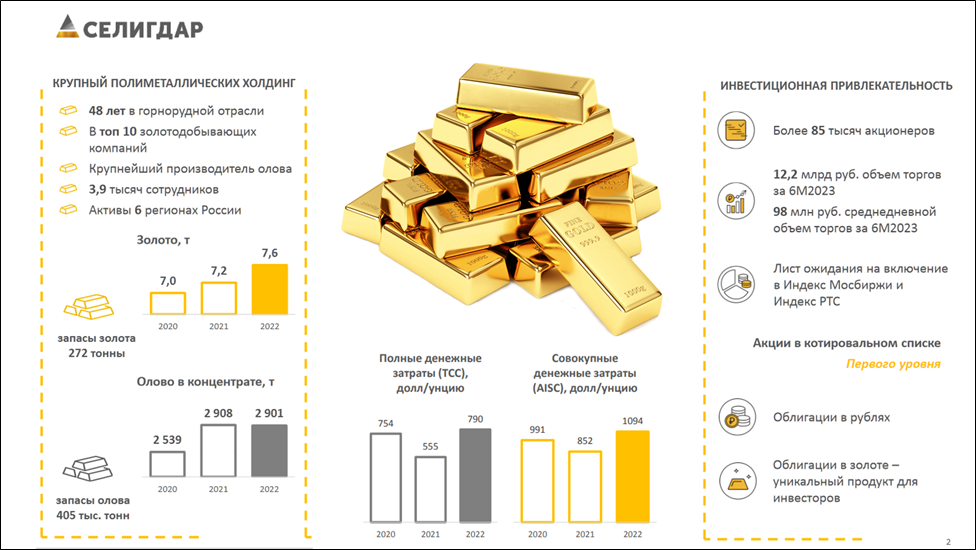

Селигдар — полиметаллический российский холдинг, добывающий золото, медь и вольфрам. Также является единственным производителем рудного олова в РФ. Входит в топ 10 золотодобывающих компаний России. Количество сотрудников около 4 тысяч. Ресурсная база по золоту 272 тонны. Это в 12 раз меньше, чем у лидера рынка компании Полюс. Текущие запасы олова 405 тысяч тонн. Это пятый результат в мире.

Себестоимость добычи золота в 2022 году составляла 790 долларов на унцию, для сравнения у Полюса в полтора раза меньше.

Добыча золота ведётся в Якутии, Алтае и Бурятии. Добыча олова — в Хабаровском крае. Перспективные проекты расположены в Оренбургской области и в Чукотском автономном округе.

В структуре холдинга выделяется два основных дивизиона: золотодобывающий и оловодобывающий. В рамках последнего еще добывается медь и вольфрам. Ещё можно отметить, что «Селигдар» владеет 95% акций компании «Русолово», которая также представлена на Мосбирже.

Портфель активов включает 7 золотодобывающих и 2 месторождения олова, плюс несколько перспективных проектов.

Чуть более 50% акций принадлежит ООО «Максимус». В свободном обращении 25%. Акции Селигдара входят в котировальный список первого уровня на Мосбирже и в несколько индексов. А с 22.09.2023 они были включены в индекс Мосбиржи и РТС.

Текущая цена акций.

С 2020 года акции Селигдара находятся в мощном восходящем тренде. Правда, с начала сентября прошлого года была существенная коррекция, в рамках которой котировки упали на 40%. Но с декабря возобновилась повышательная тенденция. К слову, несмотря на повышенную волатильность, по итогам 2023 года акции Селигдара показали одинаковую динамику с индексом Мосбиржи. Но с января 2024 года начался опережающий рост.

Операционные результаты.

19.01.23 компания опубликовала операционные результаты по итогам 2023 года. Производство золота выросло на 10% за год до 8,3 тонн. К слову, это примерно в 10 раз меньше, чем у лидера рынка компании Полюс. Но этот показатель непрерывно растёт, за 8 лет он увеличился в 2,3 раза.

Производство оловянного концентрата увеличилось на 4%, вольфрама – на 26%, меди – на 29%. По всем производимым металлам Селигдар обновил максимальные показатели.

Если посмотреть на квартальную динамику, то видим, что производство золота в четвертом квартале упало на 45% кв/кв. Зато на четверть выросла его реализация. Производство олова также чуть ниже квартал к кварталу, а производство вольфрама упало в 2 раза. Но это не так важно, т.к. более 80% выручки приходится именно на золото.

Цены на золото

Цены на золото в долларах в 2023 году были на высоких отметках. А в декабре даже был обновлен максимум. С тех пор котировки снизились примерно на 5%.

Из-за большой волатильности национальной валюты, картина в рублях немного отличается. 7 месяцев цены бурно росли на девальвации рубля, увеличившись в 1,5 раза. Но с тех пор начался боковик. Сейчас, цены в рублях на 5% ниже, чем полгода назад.

Также в связи со сложной геополитической обстановкой в мире цены а золото продолжают расти. Так например сегодня после гибели президента Ирана цены на золото обновили исторический максимум. Стоимость июньского фьючерса на золото в понедельник, 20 мая, выросла на 1,5% и достигла $2454,2

Финансовые результаты.

Результаты за 9М 2023:

- Выручка 37 млрд (+44% г/г);

- Себестоимость 24 млрд (+95% г/г);

- Операционная прибыль 5,3 млрд (+121% г/г);

- Финансовые расходы 3,1 млрд (+236% г/г);

- Убыток от курсовых разниц 12,5 млрд (а год назад был + 9,8 млрд);

- Чистый убыток 8,5 млрд (а год назад была ЧП = + 9,5 млрд).

Выручка увеличилась благодаря росту добычи, увеличению цен на золото в рублях, а также тем, что в первом полугодии компания проводила разовые перепродажи на 6 млрд (т.е. приобретала и реализовывала золото третьих лиц). Несмотря на это, Селигдар зафиксировал чистый убыток 8,5 млрд, при этом результат на 18 млрд хуже, чем год назад. Так получилось из-за переоценки обязательств, номинированных в золоте и валюте, т.е. бумажный убыток из-за девальвации рубля. ЧП скорр = 4 млрд.

3Q 23 получился лучше, чем в среднем предыдущие два. Также в целом лучше г/г. Последние 5 кварталов компания фиксирует бумажные убытки из-за девальвации рубля. Рост выручки и EBITDA за этот период объясняется в основном ростом цен на золото в рублях.

Кстати, из последнего пресс-релиза известно, что выручка от продажи металлов по итогам года выросла на 69%. Т.е. выручка за 4 квартал около 22 млрд. Так получилось благодаря росту продаж золота из запасов. Очевидно, что EBITDA и чистая прибыль также подросли.

На годовом горизонте темпы роста выручки и EBITDA превышают 20%. За 9 лет выручка выросла более, чем в 10 раз, а EBITDA в 8.

Финансовый результат за I квартал 2024 года.(суммарная выручка от продажи золота выросла на 78%)

Производство лигатурного золота компаниями холдинга «Селигдар» достигло в 1 квартале 2024 года 845 кг, увеличившись на 9% г/г, следует из отчетности компании. При этом производство олова в концентрате сократилось на 5% до 617 т, а производство меди в концентрате выросло на 92% и достигло 566 т.

По итогам первого квартала суммарная выручка от продажи металлов компаниями холдинга увеличилась на 78% г/г и составила 8,1 млрд рублей.

Золотодобывающий дивизион

Объем горной массы в 1 квартале 2024 года остался на уровне 1 квартала 2023 года и составил 6,4 млн м³.

Добыча руды за первые три месяца 2024 года составила 2,0 млн т по сравнению с 2,8 млн т в аналогичном периоде предыдущего года. Сокращение добычи на 30% связано с опережающим объемом вскрышных работ. При этом накопленные на складах запасы позволяют вести подготовку руды к укладке в соответствии с планом.

Производство лигатурного золота увеличилось на 9% год-к-году до 845 кг. Рост производства связан с ритмичной работой заводов кучного выщелачивания в зимний период и перевыполнением плана по укладке в 2023 году.

Объем реализации произведенного золота составил 1 107 кг, увеличившись на 32% по сравнению с аналогичным периодом прошлого года.

Оловодобывающий дивизион

Объем добычи руды в 1 квартале 2024 года вырос на 20% год-к-году до 257 тыс. т. Увеличение было достигнуто в том числе благодаря обновлению парка подземной техники и буровых установок в рамках проводимой в оловодобывающем дивизионе программы модернизации.

Переработка руды достигла 216 тыс. т, превысив на 15% показатель аналогичного периода прошлого года.

Производство олова в концентрате за первые три месяца 2024 года составило 617 т, снизившись на 5% год-к-году, производство меди увеличилось на 92% и достигло 566 т, производство вольфрама составило 11 т по сравнению с 31 т годом ранее. Изменения в объемах производства металлов связаны с плановым изменением состава добываемой руды.

Продажи

Выручка от реализации золота в 1 квартале 2024 года составила 6,7 млрд рублей, увеличившись на 77% по сравнению с аналогичным периодом прошлого года. Рост выручки связан как с увеличением на 32% объема реализации золота в натуральном выражении, так и ростом средней цены реализации на 33% год-к-году.

Выручка от реализации оловянного, вольфрамового и медного концентрата в 1 квартале 2024 года составила 1,4 млрд рублей по сравнению с 0,8 млрд рублей годом ранее. Рост объема выручки был связано с увеличением на 95% объемов продаж концентратов в натуральном выражении.

Суммарная выручка от продаж золота, оловянного, вольфрамового и медного концентратов по итогам 1 квартала 2024 года составила 8,1 млрд рублей, что превышает показатель прошлого года на 78%.

Баланс.

Результаты за 9М 2023:

Чистые активы 28,6 млрд (-21%). Это результат полученных бумажных убытков.

Запасы 42 млрд (+23%);

Денежные средства 9,5 млрд (-49%).

Суммарные кредиты и займы 56,8 млрд (-4%). Из них 35 млрд в золоте и 5 млрд в валюте.

Таким образом, чистый долг 47,2 млрд (+19%). ND/EBITDA = 2,8. Долговая нагрузка достаточно высокая. Но компании удобно, что большая часть долга в золоте, которое они же и производят. Т.е. на самом деле курсовые риски здесь не очень высокие.

Денежные потоки.

- операционная деятельность +13,7 млрд (год назад был -3млрд). Именно столько денег поступило в компанию. Такой существенный рост в основном связан с увеличением кредиторской задолженности, т.е. компания придерживает выплаты контрагентам.

- инвестиционная деятельность -6 млрд. На капитальные затраты ушло 7 млрд (-46% г/г)

- финансовая деятельность -16,8 млрд. Почти все деньги ушли на уменьшение кредитов и займов.

Операционный поток за 3Q 23 значительно слабее, чем в среднем за первые два квартала, но всё же лучше год к году. А кап затраты, наоборот, подросли относительно начала года.

В итоге, свободный денежный поток, или разность между операционным потоком и капитальными затратами, в третьем квартале отрицательный.

Дивиденды.

Согласно действующей дивидендной политике Селигдар стремится направлять на выплату дивидендов не менее 30% прибыли по МСФО. Но конкретные выплаты зависят от уровня долга компании. При текущей долговой нагрузке на дивиденды должно уходить 10% от чистой прибыли.

Выплат за 2022 год не было из-за высокой долговой нагрузки на фоне роста инвестиций. А в конце ноября 2023 года акционеры одобрили выплату дивидендов по итогам 9 месяцев в размере 2₽ на акцию. Это чуть менее 3% доходности к текущей цене. На выплаты направили 2 млрд или 50% от скорректированной чистой прибыли.

Вероятно, ещё какие-то выплаты будут по итогам года.

Перспективы и риски.

В середине прошлого года Селигдар представил стратегию развития до 2030 года. К этому времени производительность должна составить 20 тонн в год. Т.е. рост, более чем в 2 раза к текущим значениям. А производство олова должно вырасти в 5 раз до примерно 15 тыс тонн в год.

В золотодобывающем дивизионе перспективные проекты Хвойный и Кючус:

- Хвойный – это проект по строительству золотоизвлекательной фабрики мощностью 3 млн тонн руды в год. Запуск намечен на 2025 год. К слову, в сентябре 2023 года, Селигдар продал 60% доли в ООО «Хвойное» с целью привлечения льготного проектного финансирования.

- Кючус – это стратегический проект в Якутии с объемом 10 тонн в год. Начало эксплуатации ожидается в 2029 году.

В оловодобывающем дивизионе перспективный проект – это Пыркакайские штокверки. Ожидаемый объем добычи 8 тыс тонн олова в год.Кстати, олово достаточно важный металл. Около 50% мирового потребления олова приходится на припои, которые нужны при производстве электронных плат. Т.к. сейчас высокий спрос на полупроводники, и по прогнозам он продолжит расти, значит необходимость в олове тоже должна увеличиваться.

Русолово экспортирует около 40% продукции в Китай. Но при этом компания добывает оловянный концентрат, который значительно дешевле, чем производимое из него олово. А олово сейчас производит в России только «Новосибирский оловянный комбинат», которому Русолово поставляет свою продукцию. Но Селигдар также планирует построить металлургический завод, для этого в 2022 году была учреждена компания ООО «АОК».

Основные риски – это падение цен на золото, повышение налогов, дальнейший рост долга и возможные задержки в реализации стратегии развития. Также не исключены доп эмиссии, которые компания иногда осуществляет.

Мультипликаторы

Мультипликаторы достаточно высокие (т.к. это компания роста), но в тоже время средние по сектору. Также они выглядят чуть дороже своих исторических значений

- Текущая цена акции = 70 ₽; капитализация = 72 млрд ₽;

- EV/EBITDA = 7;

- P/E = — ; P/S = 1,2; P/B = 2,5;

- Рентаб по EBITDA = 29%; ROE = -; ROA = -.

Выводы.

Селигдар – относительно небольшая частная компания. В 10 раз меньше Полюса по производству золота и в 20 раз меньше по капитализации. Входит в Топ 10 в РФ по добыче золота и является крупнейшим в стране производителем оловянного концентрата.

Себестоимость добычи у Селигдара выше на треть, чем у Полюса. Поэтому рентабельность также хуже.

Производство золота выросло на 10% за год, а оловянного концентрата на 4%.

Благодаря этому, а также высоким ценам на золото в рублях, выручка за девять месяцев увеличилась на 44%, а EBITDA на 70%. При этом компания отразила большой чистый убыток. Но если скорректировать его на курсовые разницы, то прибыль составила 4 млрд.

1 квартал 2024 года получился лучше, как кв/кв, так и г/г.

У Селигдара значительный долг. Три четверти номинировано в золоте и валюте.

Компания платит небольшие дивиденды.

Основные перспективы связаны с месторождением Кючус. К 2030 году производство золота должно вырасти в 2 раза. Также есть планы по росту производства олова в 5 раз.

Основные риски – это падение цен на золото, повышение налогов, рост долга, возможные задержки в реализации стратегии развития, доп эмиссии.

Мультипликаторы средние по сектору.

В цену акций уже заложен будущий рост. Какого-то существенного дисконта нет.

Лично я не покупал акции Селигдара, предпочитая Полюс, как гораздо более крупную, эффективную и надежную компанию. Но в случае коррекций в район 68-70 рублей за акцию, возможно, рассмотрю к покупке.

P.s. спасибо а внимание, в комментариях оставляйте мнение о том, какую бы следующую компанию хотели видеть в подобном развёрнутом обзоре.