Здравствуйте, уважаемые подписчики и посетители канала Финансовый вопрос. Сегодня хочу поделиться с Вами, как я взял потребительский кредит в МТС Банке в 2022 году под 14,99% на два года и снизил процентную ставку банка до 10,6%. Не буду забегать вперед и начну по порядку.

Ожидаем минимальную ставку ЦБ

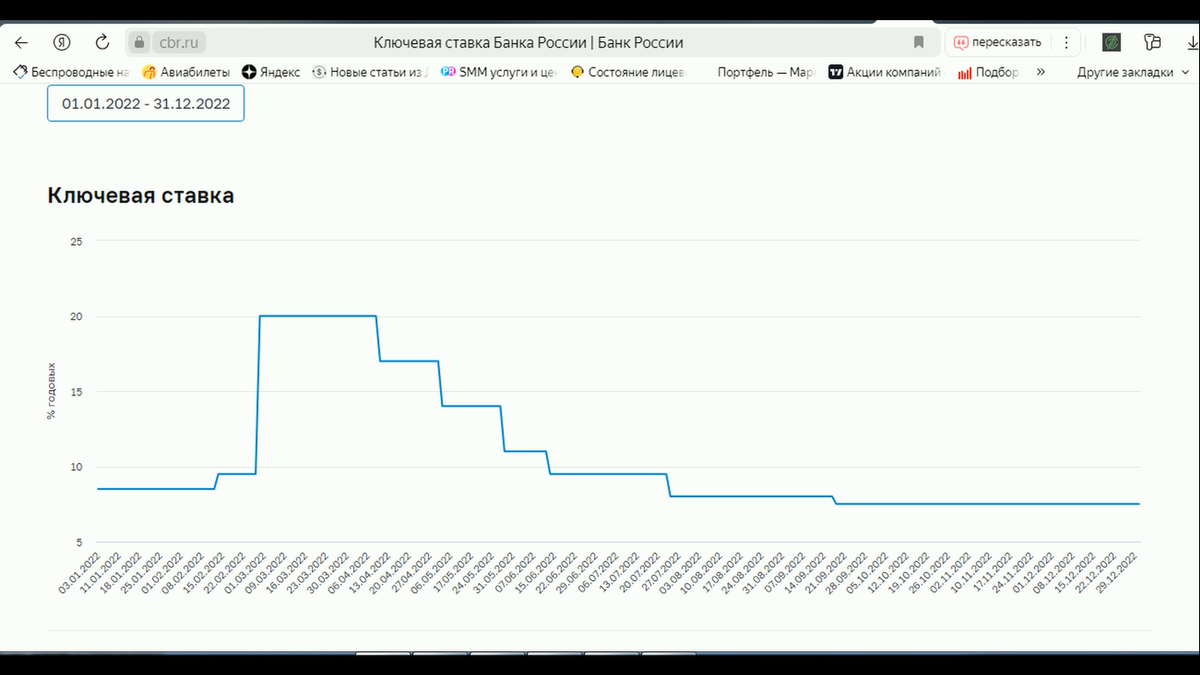

Прежде, чем взять кредит я внимательно наблюдал за ставкой Центробанка. Мы помним с Вами, что в связи с известными февральскими событиями 2022 года ЦБ резко поднял ставку до 20%. Коммерческие банки ожидаемо подняли свои ставки. Насколько я помню, ставки банков росли до 50% годовых.

То есть, если б я взял 500 тысяч рублей под такие проценты, то мне за два года пришлось бы отдать 1 миллион рублей с переплатой в 500 000 рублей. При примерном подсчете мне пришлось бы платить порядка 50 тыс. рублей в месяц. На это я точно не был готов и занял выжидательную позицию. Кстати, в этой статье я рассказываю, почему нельзя брать кредит с высокой банковской ставкой.

ЦБ начал снижать ставку с апреля месяца, а в июле она опустилась до 8%.

Поиск лучшего предложения от коммерческих банков

Коммерческие банки на тот момент предлагали от 15% до 25%. И вот я нашел хорошее предложение от МТС Банка: Кредит с базовой ставкой 14,99%, но для зарплатных клиентов, каковым я являлся, была акция. Акция заключалась в том, что первые три месяца можно делать платеж исходя из ставки 0,01% годовых. В результате несложных подсчетов итоговая ставка вырисовывалась в 13,98%. Это был отличный на тот момент вариант. Я заключил Договор и получил деньги - 500 тыс. рублей.

Подводные камни или дополнительные опции.

Но банки не были бы банками, если бы не выстраивали так называемых подводных камней. Для того, чтобы взять кредит, необходимо застраховать свою жизнь и здоровье. Кто как, а я отношусь к этим условиям с пониманием. Тем больше этого понимания появляется, когда ты строишь планы и под эти планы нужны деньги. Для того, чтоб увидеть что по чем, в договоре есть пункт «Дополнительные услуги». Я их называю допками.

1.Страхование жизни и здоровья

В общем, в допках предоставлялись две программы по страхованию жизни и здоровья: первая программа стоила 57876 рублей, а вторая – 20498 рублей. Причем в условиях договора, при отказе от второй программы, кредит сразу дорожал до 19,9% годовых, а про первую ничего такого не сказано.

2. Управление платежами.

Еще одна допка была касаемо управления платежами. Стоила она 2400 рублей и была мне необходима для увеличения платежей с целью понижения общей процентной ставки и сокращения сроков уплаты кредита.

Отказ от страхования после получения кредита.

После получения кредита я написал заявление на отказ от одной из программ страхования жизни и здоровья и получил порядка 40 тыс. рублей обратно. Что правда, деньги были получены не в полном объеме. Первой причиной неполного возврата был тот факт, что прошло некоторое время, и за это время услуга была уже оказана. Вторая причина – это оплата услуг сторонней организации для решения этого вопроса. Вторую программу не стал возвращать по описанным выше причинам.

Определение максимальной суммы взноса.

Рассчитывая брать кредит, я четко понимал сумму, которую я смогу платить ежемесячно, не усложняя себе финансовые вопросы для жизни. Максимальная сумма, приемлемая для меня на тот момент была 30 тыс. рублей. По составленному банком графику платежей на два года у меня получалась максимальная сумма платежей 27639 рублей.

Это позволяло мне выплачивать больше почти на три тысячи рублей, сокращая при этом период выплат и уменьшая процентную ставку кредита. В результате вышеописанных действий я сократил переплату на 10 тыс. рублей, сократил срок возврата кредита на три месяца и вернул себе часть страховки, что, правда, не всю сумму.

Итог: получив на руки 500 тыс. рублей кредита, я отдал чуть более 600 тыс. рублей за 22 месяца. Переплата за два года получилась чуть более 100 тысяч рублей, что является 10,6% годовых.

Можно посмотреть видео по этой теме здесь.

Уважаемые друзья! Пишите в комментариях, насколько Вам была полезна эта информация. Подписывайтесь на канал и палец вверх, если было полезно. Спасибо что дочитали до конца.