В статье рассмотрим краткий обзор документов, которые необходимо предоставлять в налоговые органы. Особое внимание для организаций по данному вопросу.

Вы, как организация, должны предоставить в налоговую следующие документы:

– бухгалтерская отчетность;

– расчет по страховым взносам;

– персонифицированные сведения о физических лицах;

– уведомления об исчисленных суммах налогов, взносов, авансовых и других платежей и сборов

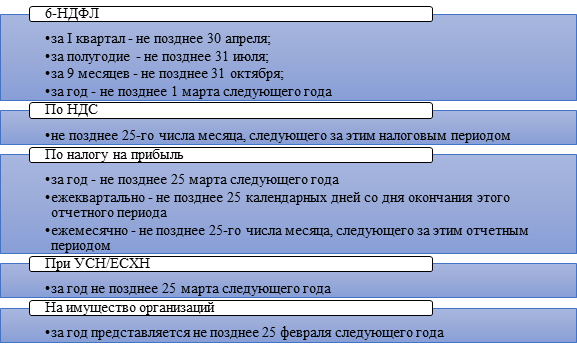

– декларации, указанные на рисунке ниже

Важно! Если соответствующая дата выпадает на выходной, праздник или нерабочий день, то расчет нужно сдать не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Годовая бухгалтерская (финансовая) отчетность должна быть представлена в налоговую инспекцию или орган государственной статистики не позднее чем через три месяца после окончания отчетного периода в соответствии с действующим законодательством. (пп. 5.1 п. 1 ст. 23 НК РФ , ч.ч. 3 , 5 , 7 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ)

Вы, как организация, плательщики страховых взносов, осуществляющие выплаты физическим лицам, должны представлять сводную информацию по форме, формату в налоговый орган:

Уведомление об исчисленных суммах налогов и авансовых платежей по налогам, сборов и страховых взносов должно быть представлено в налоговый орган не позднее 25-го числа месяца, установленного для уплаты страховых взносов.

Если дата представления Уведомления совпадает с датой представления расчета, то Уведомление не требуется.

Если Ваша организация без работников или начислений работникам, то вы должны представить расчет с нулевыми показателями.

Отсутствие финансово-хозяйственной деятельности, работников или выплат работникам не освобождает Вас, как организацию, от обязанности представить расчеты.