Банковский сектор

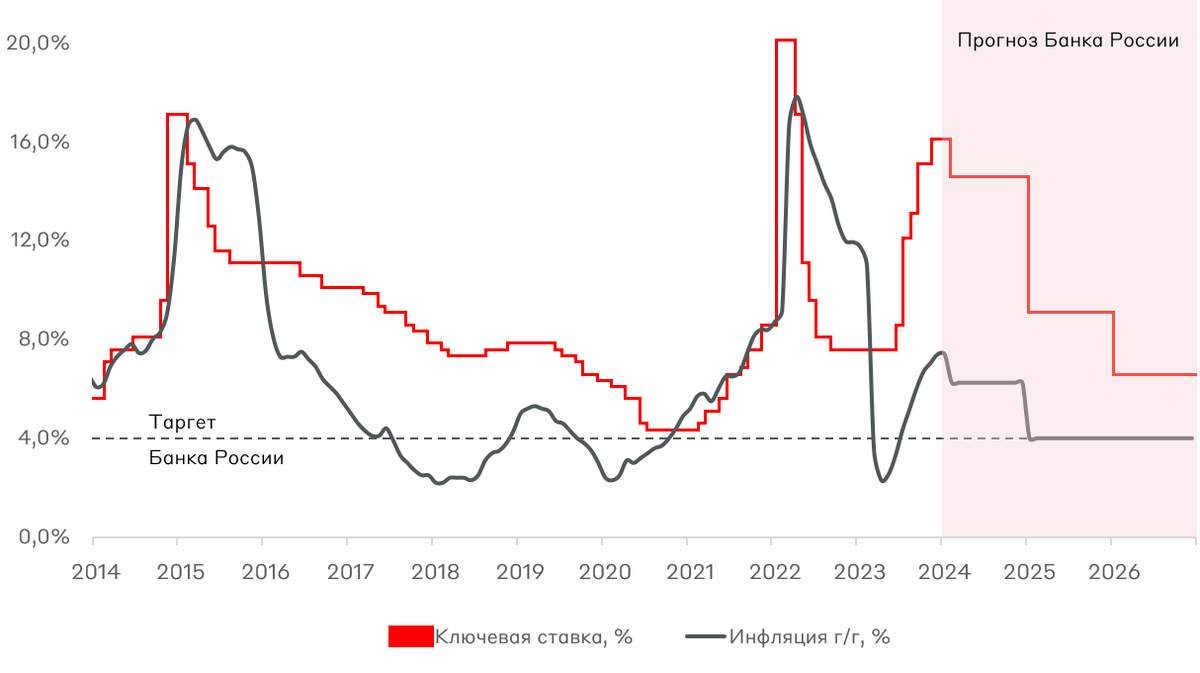

Банковский сектор РФ в 2023 году показал рекордные доходы благодаря восстановлению потребительской активности, а также росту ипотечного и корпоративного кредитования. Определяющим фактором роста кредитной активности является ключевая ставка Банка России. Во второй половине 2024 года, а также в 2025-2026 годах ожидается смягчение денежно-кредитной политики регулятора. По мере смягчения условий кредитования мы ожидаем рост прибыли банков.

Динамика ключевой ставки и инфляции.

При этом Банк России ожидает снижение чистой прибыли банковского сектора в целом с рекордных 3,3 трлн руб. до 2,3-2,8 трлн руб., что будет следствием роста стоимости фондирования, стоимости риска и запасов капитала. Следовательно, наилучшую динамику покажут банки, характеризующиеся гибкостью в принятии решений (адаптивная бизнес-модель), операционной эффективностью (показатель CIR, рентабельность ROE) и финансовой устойчивостью (достаточность капитала). Среди публичных банков безусловными лидерами по данным показателям являются Тинькофф, Совкомбанк и Сбербанк.

Чистая процентная маржа (слева) и рентабельность капитала ROE (справа)

Операционные расходы/доходы CIR (слева) и достаточность капитала Н1.0 (справа)

Текущее положение Тинькофф

Тинькофф делает ставку на “digital banking”, предоставляя финансовые услуги только через суперприложение с интегрированной платформой по предоставлению сторонних сервисов.

Тинькофф является гибридом между банком и финтехом, поэтому для бизнеса компании определяющее значение имеет рост операционных показателей: клиентская база растет феноменальными темпами. На данный момент у Тинькофф 37,6 млн пользователей с потенциалом дальнейшего роста.

Клиентская база Тинькофф, млн человек

Вслед за этим увеличивается кредитный портфель – кратно выше, чем банковский сектор. За 9 месяцев 2023 года Тинькофф нарастил портфель кредитов на 52% г/г против 20% г/г в среднем по банкам РФ.

Кредитный портфель Тинькофф, млрд руб.

Среди крупнейших банков России Тинькофф имеет наивысшую чистую процентную и комиссионную маржу, а также рентабельность собственного капитала благодаря IT бизнес-модели. Чистый процентные доходы бьют рекорды уже на протяжении трех кварталов.

Операционные доходы Тинькофф, млрд руб

По чистой прибыли Тинькофф не только вышел на показатели до начала СВО, но и демонстрирует рекордные значения в течение последних двух отчетных периодов.

Чистая прибыль Тинькофф, млрд руб.

Раньше Тинькофф направлял 30% прибыли на дивиденды. По итогам 2023 года банк может выплатить около 130 руб./акцию, что по текущим ценам обеспечит доходность выше 4% (исторически менее 2%).

Оценка бизнеса

После начала СВО и введения санкций Тинькофф вышел более устойчивым и прибыльным, сумев нарастить как базу пользователей, так и кредитный портфель. При этом банк торгуется значительно дешевле исторических уровней.

В последние годы Тинькофф торговался с мультипликатором P/E и P/B около 14,3x и 4,0x, соответственно (текущие 7,6x и 2,4x). Следовательно, текущий дисконт к исторической оценке выше 50%. Это связано с кипрской юрисдикцией TCS Group, что после переезда в РФ, вероятно, позволит вернуться к историческим оценкам.

Мультипликаторы стоимости Тинькофф

При этом Тинькофф имеет ИТ-интегрированную модель ведения бизнеса с продвинутой технологической инфраструктурой. Это отражается в рентабельности и темпах роста банка, значительно превышающих всех конкурентов. Вследствие этого исторически Тинькофф торгуется с оценкой технологической компании. По показателю P/E в сравнении с ИТ-компаниями России Тинькофф имеет самые низкие мультипликаторы.

Среди инвестбанков Тинькофф является одним из топ-пиков на 2024 год с потенциалом роста 56% (консенсус-прогноз аналитиков)

Сравнительная оценка Тинькофф

Вывод.

ТКС Холдинг является одной из самых перспективных инвестиционных идей на 2024 год с потенциалом роста более 50%.