Всем инвесторам доброго времени суток 🙂

В последнее время у многих возникали вопросы: брать ОФЗ или не брать, ставка опустится или нет, может лучше взять флоатеры или корпоративные облигации. Или вот ещё - всё пропало, нас ждёт турецкий сценарий и т.д.

Итак, что происходит?

Аналитики Альфа капитал считают, что доходность ОФЗ 14% — не предел.

Цены длинных ОФЗ упали, доходности превысили 14%. Почему после майских праздников распродажи продолжаются, и какие облигации стоит покупать?

Рынок облигаций привлекает всё больше инвесторов, которые нацелены на стабильную доходность и хотят зафиксировать высокие ставки.

продолжают расти

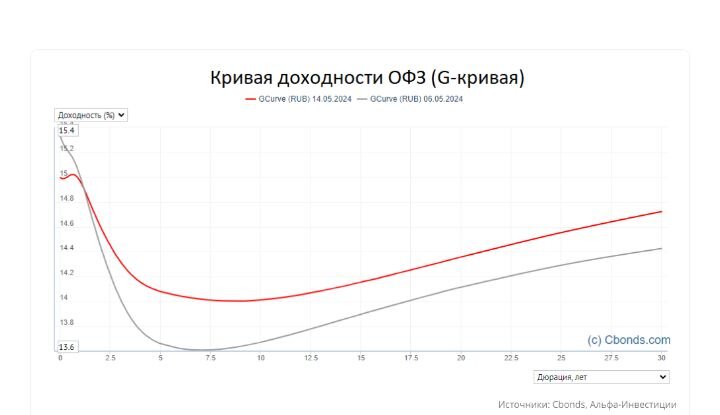

Индекс RGBI стабилизировался на прошлой неделе, но это был эффект пониженной торговой активности из-за майских праздников. С понедельника распродажи продолжились, их стимулировало резюме обсуждения ключевой ставки, опубликованное Центробанком.

Ключевой посыл регулятора: вариант повышения ключевой ставки до 17% остаётся «на столе». Дезинфляционные процессы развиваются, но слишком медленно, и пока нет уверенности в их устойчивости.

И сразу армагедонщики начали приплетать турецкий сценарий, мол всё пропало, у нас будет так же, ОФЗ превратятся в фантики или ГКО. Лично я не верю в подобный сценарий , просто нет предпосылок, да инфляция высокая, но и устойчивость у государства тоже высокая и правительство думаю с этим справится, кстати выпуск ОФЗ это тоже один из способов борьбы с инфляцией, а в Турции был сделан ряд фатальных ошибок, ключевая из которых на мой взгляд стала, что бороться с инфляцией зачем то стали не повышением ставки а её снижением.

Риски того, что пик по ключевой ставке ещё не пройден, толкают доходности ОФЗ вверх, а цены — вниз. В итоге доходности по всей длине кривой ОФЗ превысили 14%. Наибольшую доходность по длинным бумагам, как и прежде, можно получить в выпусках 26243 (14,19%) и 26240 (14,17%).

С учётом фокуса Минфина РФ на размещении длинных бумаг, а также прогноза ЦБ по ключевой ставке, рассчитывать на разворот нисходящей тенденции по ОФЗ пока рано. Доходности могут вырасти ещё.

Справедливости ради, к июньскому заседанию ЦБ ситуация может поменяться и в лучшую сторону. Это не значит, что ставка будет снижена уже через месяц, но даже смягчение риторики регулятора способно улучшить рыночные настроения.

Поэтому тем, кто ищет возможность для покупки длинных бумаг, имеет смысл внимательно следить за ситуацией и рассмотреть возможность частичного набора позиции. При этом не стоит ориентироваться на горизонт менее 2 лет — снижение ставки после разворота тренда может быть сильно растянуто во времени.

Вполне адекватно, тоже считаю, что с горизонтом менее 2-х лет в длинные ОФЗ вкладываться не стоит, минимум на 3-5 лет, а то и больше.

Мне кажется, сейчас по длинным ОФЗ лучший период для формирования позиции, и делать это лучше ежемесячно и регулярно, дно ловит смысла не вижу, первые осенние котлетчики, ловители дна уже в глубоком минусе. Ну и предлагаю ещё разок взглянуть на график ключевой ставки, статистика вещь упрямая и как мне кажется снижение обязательно будет.

Новые выпуски ОФЗ

Минфин на днях представил четыре новых выпуска длинных ОФЗ общим объёмом 2,75 трлн руб. Эта сумма может покрыть большую часть запланированного объёма привлечений в 2024 году. Таким образом, ведомство подтверждает, что предпочитает привлекать длинный долг по фиксированным ставкам.

Значит, предложение длинных ОФЗ будет оставаться повышенным. Это может оказывать давление на цены ОФЗ и замедлять их восстановление, даже когда перспективы снижения ключевой ставки начнут улучшаться.

Новые выпуски ОФЗ:

- ПД-26245 — купон 12% — погашение 26.09.2035

- ПД-26246 — купон 12% — погашение 12.03.2036

- ПД-26247 — купон 12,25% — погашение 11.05.2039

- ПД-26248 — купон 12,25% — погашение 16.05.2040.

За счёт высокого объёма предложения со стороны Минфина доходность по новым выпускам в следующие месяцы может быть выше, чем по более старым сопоставимым по сроку ОФЗ.

Выпуск 26247 уже начал размещается с 15 мая, у него будет самая высокая ставка купона среди всех ОФЗ.

Длинных выпусков сейчас много, можно взять 6 разных выпусков и получать ежемесячную зарплату по ОФЗ 10-15 лет🙂. Многие говорят, что ОФЗ невыгодные и инфляция всё сожрёт, от части это так, но любые облигации подвержены обесцениванию, но здесь в долгосрок к купонам может присоединиться рост тела облигации, а если хочется доход побольше, то есть корпоративные облигации, флоатеры.

Корпоративные облигации

Доходности корпоративных облигаций также растут. Ранее эти бумаги выглядели стабильнее, чем ОФЗ, но при таком существенном смещении кривой доходностей

прежние ставки становятся совсем неконкурентными.

Смягчает снижение в корпоративном сегменте тот факт, что большинство бумаг здесь короткие. Лишь немногие корпоративные выпуски обладают дюрацией свыше 2,5 лет.

Премии за риск — превышение доходности корпоративной бумаги над доходностью сопоставимой по сроку ОФЗ, — в целом остаются неизменными.

Вот как выглядят доходности в разных рейтинговых категориях:

Первичный рынок

- АФК Система (ruAА-) 21 мая соберёт заявки на два выпуска флоатеров: 001Р-29 с купоном «RUONIA + 2,6%» и 001Р-30 с купоном «Ключевая ставка + 2,4%». Премии к базовой ставке по итогам сбора заявок могут быть снижены. Объёмы выпусков по 6 млрд руб., срок обращения до 2028 года.

- Евраз Холдинг Финанс (AA+(RU) 16 мая соберёт заявки на флоатер 003Р-01 объёмом 15 млрд руб. Ориентир купона 15–15,45%.

- ЕвроСибЭнерго (А(RU)) 16 мая соберёт заявки на выпуск в юанях 001PС-05 с погашением через 2,5 года объёмом 500 млн CNY. Ориентир купона 8,25–8,5%, выплата раз в квартал.

- Урожай (B+(RU)) 16 мая разместит выпуск на 450 млн руб. с погашением через 3,5 года. Ставка квартального купона составит 20% на весь срок.

- ФПК Гарант-Инвест (BBB.ru) 17 мая начнёт сбор заявок на выпуск 002Р-09 с погашением через 2,5 года объёмом 4 млрд руб. Ориентир купона 17,5–17,6%.

- Ростелеком (AA+(RU)) 20 мая соберёт заявки на 3-летний флоатер 001Р-07 объёмом 10 млрд руб. Ориентир купона «Ключевая ставка + спред».

Интересные облигации на Мосбирже

Для консервативных вложений на горизонте 12 месяцев по-прежнему предпочтительными выглядят флоатеры — облигации с плавающим купоном, привязанным к ключевой ставке или ставке RUONIA.

В расчёте на будущее снижение ставки интереснее выглядят бумаги с более длинным купоном и более длительным периодом задержки, с которым изменение базовой ставки отражается на купоне.

При снижении ключевой ставки до 15% бумаги с задержкой 7 дней отреагируют сразу, в то время как флоатеры с задержкой 90 дней по-прежнему будут платить высокую ставку.

С учётом этой особенности привлекательно выглядят следующие выпуски:

- АФБАНК1Р11 (RU000A107HR8) — купон «Ключевая ставка + 2,5%»

- ГТЛК 2P-03 (RU000A107TT9) — купон «Ключевая ставка + 2,3%»

- ГТЛК 1P-03 (RU000A0JXE06) — купон «Ключевая ставка + 2,2%»

- МБЭС 2P-02 (RU000A107DS5) — купон «Ключевая ставка + 2,5%».

Лично сам на данный момент держу один выпуск ОФЗ 26243 и две корпоративные облигации это Евротранс 3, и Интерлизинг 7, пока портфель не большой раздувать количеством эмитентов в ближайшее время не планирую, буду наращивать позицию именно по ним (не является ни рекомендацией, ни рекламой🙂)

Коллеги, а какие выпуски уже есть у вас, и какие планируете купить?

Если негативно относитесь к ОФЗ, то почему, интересно услышать альтернативное мнение🙂🤝

Вроде бы по теме всё, если было полезно лайк, если ещё не подписаны, то присоединяйтесь, если есть вопросы, пишите в комментариях 🙂