Поэтому каждый раз, когда мне предлагают рассрочку, я на нее соглашаюсь. А предлагать ее стали почти везде. На каждом маркетплейсе, в крупных онлайн-магазинах, даже авиабилеты теперь можно взять в рассрочку. Правда, если приглядеться, рассрочка не всегда означает, что никаких процентов вы не заплатите. На что обращать внимание, если очень хочется, но именно сейчас всей суммы на какой-то товар не хватает? Вот в этом давайте сегодня и разберемся.

Работает механизм довольно просто. Находите на сайте нужный товар. Выбираете способ оплаты в виде рассрочки. Собственно, все. Первый платеж списывается сразу, а три следующих автоматически — в течение ближайших двух месяцев. Комиссия — нулевая. Покупатели такое удобство оценили. Рынок онлайн-рассрочки бурно растет.

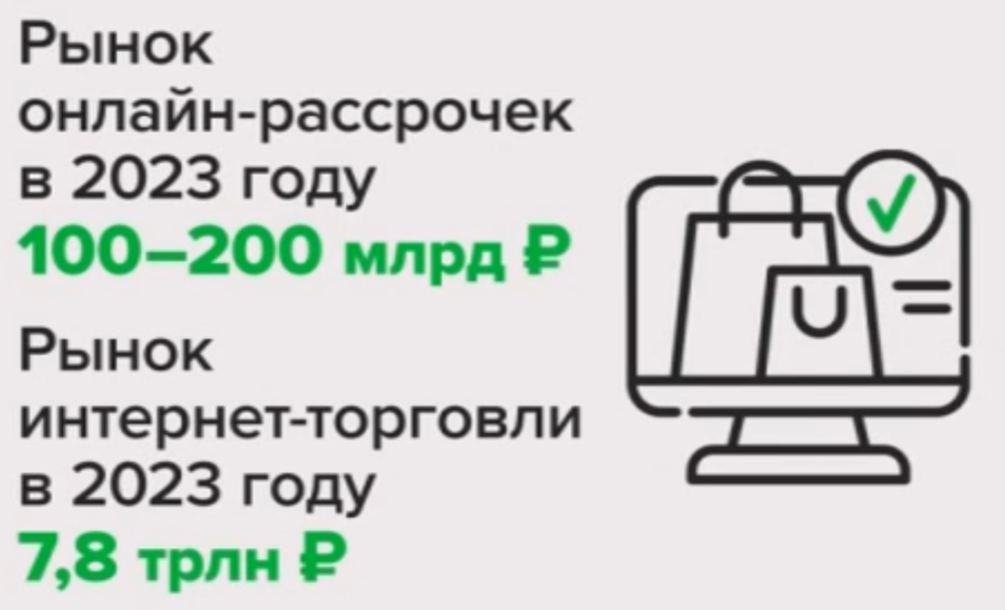

По оценкам экспертов, в прошлом году он составил от 100 до 200 миллиардов рублей. Но потенциал еще большой. Весь объем рынка розничной интернет-торговли в России оценивается почти в восемь триллионов рублей. При этом опытные покупатели знают, что ничего бесплатного на самом деле нет. Особенно, при нынешних ставках по вкладам и кредитам. Поэтому проценты берут за дополнительный сервис. Например, за возможность растянуть платежи на более длительный срок. При сроке в один или два месяца с нас действительно не возьмут ни копейки сверху. А вот если четыре месяца или тем более шесть – то комиссия уже будет приличной.

Возьмем какую-нибудь мелочевку. Например, наушники. Стоят 3463 рубля. При оплате за 2 и 4 месяца – ничего лишнего. Но при желании оплату можно растянуть чуть ли не на 12 месяцев. И заплатить за это «комиссию». По сути, это и есть проценты. Причем ставка, если пересчитать, – до 50% годовых.

Процедура простая. Просто привязываете карту. И с нее автоматически списывают деньги. Да, у маркетплейса есть риски, что вы купите товар, а потом заблокируете свою карту. Но вряд ли таких аферистов будет много. А для подстраховки сервис берет еще и процент с продавца. При этом ассортимент для рассрочки постепенно расширяется. Можно купить не только какие-то товары, но и авиабилеты, и даже туры. Здесь схема уже другая. Условному «Аэрофлоту» продавать свои билеты в рассрочку вроде как не с руки. А вот заключить партнерское соглашение с каким-нибудь микрокредитором – вполне.

Залезаем на сайт нашего авиаперевозчика и видим такую услугу – рассрочку на билеты. Звучит привлекательно. Купил и сразу полетел, а отдашь чуть позже. Но тут условия чуть другие. Если вернуть деньги в течение 30 дней, то действительно никаких процентов. А если растянуть платежи на год, то ставка будет 46% годовых. Кусается, конечно.

Да и процедура оформления хоть и онлайн, но все равно довольно долгая. Нужно зайти на сайт провайдера сервиса через портал госуслуг, заполнить анкету, приложить скан паспорта и ждать одобрения. В общем, полноценное получение кредита. Точно не в один-два клика. Пока будешь оформлять, еще десять раз передумаешь. А ведь двигатель рынка рассрочки – это именно спонтанные покупки. Когда человек захотел и тут же оформил. В итоге потребители могут незаметно для себя влезть в большие долги.

"Сервисы рассрочки свои определённые риски несут. Связано это прежде всего с тем, что такие направления пользовались меньшим вниманием регулятора и в общем то условия предоставления рассрочки , по bnpl программам не очень то регулировалось Риски, наверное, те же самые, что и у в в общем то потребительского кредитования. Активное использование рассрочки - это, так или иначе, всё равно повышение нагрузки, в общем-то населения. Когда человек отказывается в общем то или наоборот старается приобрести что то сейчас и не думая о том насколько действительно устойчивы его доходы . Но постепенно это приводит к росту долговой нагрузки. и в общем то здесь также риск сопоставим с потребительским кредитованием"

Это, кстати, уже волнует и Центробанк. Потому что рассрочки юридически не считаются кредитом. И здесь сервисы могут прописывать в условия чуть ли не все что угодно. Например, очень высокие штрафы за просрочку платежа. При этом размер неустойки ничем не ограничен и условия могут меняться.

В Центробанке считают, что платная рассрочка - это, по сути, и есть кредит. А потому и регулироваться она должна, как потребительское кредитование. Правда, регулировать этот рынок в ЦБ планируют не раньше 2025 года. А пока можно пользоваться рассрочкой на свой страх и риск. В целом, как и в любых финансовых инструментах, у нее есть и плюсы, и минусы. Если покупаете товары и услуги без процентов – это отлично. Таким сервисом стоит пользоваться, а свободные деньги - держать на накопительном счете в банке.

Главное – чтобы простота не приводила к излишне импульсивным покупкам, о которых потом будете жалеть.