Услышал о таком трюке как "кредитная карусель". Суть в том, что вы берете кредит и куда-то размещаете эти деньги под процент, если разница в вашу пользу. С кредитными картами этот прием работает лучше, потому что там есть льготный период. В течение определенного времени банк позволяет не платить процент по долгу на карте. Статьи про это можно без труда найти на Дзене, как заводят карту, открывают вклад и до окончания льготного периода погашают долг, а проценты по вкладу оставляешь себе.

Лично у меня возникли опасания в описании подхода, потому что льготный период по кредитный карте работает только для операций оплаты. Переводы на счет или другие карты, снятие в банкомате, переводы по СБП под условия льготного периода не подпадают, а поэтому банк выставит за них счет в расчетную дату.

Я заглянул в свой журнал расходов и понял что у меня каждый месяц точно уходит определенная сумма на потребительские расходы: продукты, бытовые покупки, обслуживание автомобилей и прочие траты.

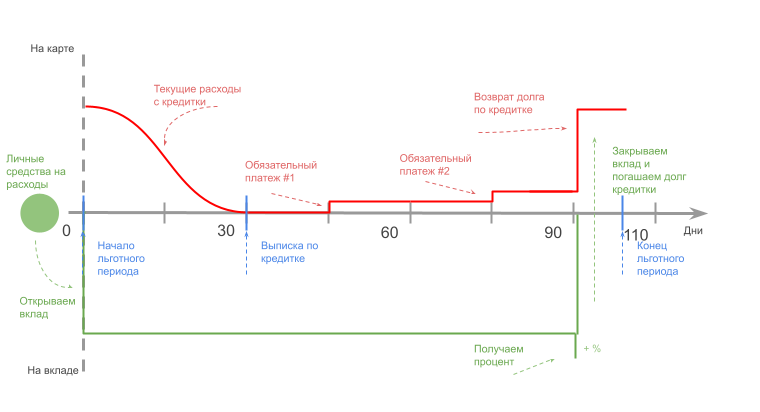

Вот такая схема у меня родилась: что если часть этих расходов я закрою кредитной картой, а деньги положу на вклад на срок менее льготного периода. Я получу процент по вкладу, закрою его и этой суммой закрою долг по кредитной карте до окончания льготного периода.

Нам нужно: кредитная карта с льготным периодом на 110 дней, вклад на 3 месяца и деньги на планируемые расходы. Лимит по карте должен быть меньше или равен сумме этих денег.

Я уже провернул эту схему на кредитной карте с льготным периодом в 55 дней, вкладом на 1 месяц под 14,5% годовых и суммой в 50000 руб.

В конце срока вклада я получил 604 руб. в виде процентов, закрыл вклад и погасил долг по кредитке до окончания льготного периода. Еще один приятный бонус от банков, который можно зачесть в доходы это всяческие программы лояльности: кэшбэк, баллы, бонусы и тп. По своей карте я получил бонусов на 464 руб., которые внес в счет погашения основного долга.

В итоге доход от схемы 1068 руб.

В моём случае вносить обязательный платеж было не нужно, так как банк фиксирует долг за последние 30 дней, который нужно оплатить в следующие 25 дней. После этого на долг начнется начисление процентов. В сумме у нас есть те самые 55 дней льготного периода.

Вы скажете, это какие-то копейки 1068 руб чтобы устраивать из-за них столько возни: вешать на себя долг в 50 тысяч; следить за днями, чтобы не вляпаться в 40+% по кредитке; переживать за это.

Я смотрю на это так, я почти ничего специального не делал, чтобы получить даром 1068 рублей. Приложение банка на телефоне, вклад, карта и деньги с зарплаты, которым суждено исчезнуть. Я тратил как и прежде, но деньги банка, пока мои лежали у него же под процент.

Подойди я к вам на улице, вы дадите мне 1068 рублей? Нет, с чего бы?! А тут я получил их. Вот так я веду свои дела.

P.S. Прямо сейчас я проверяю схему c той же суммой, но картой на 110 дней и вкладом на 3 месяца под 18,5%. Это обещает принести мне 2300 руб.