Существенного прогресса не наблюдается.

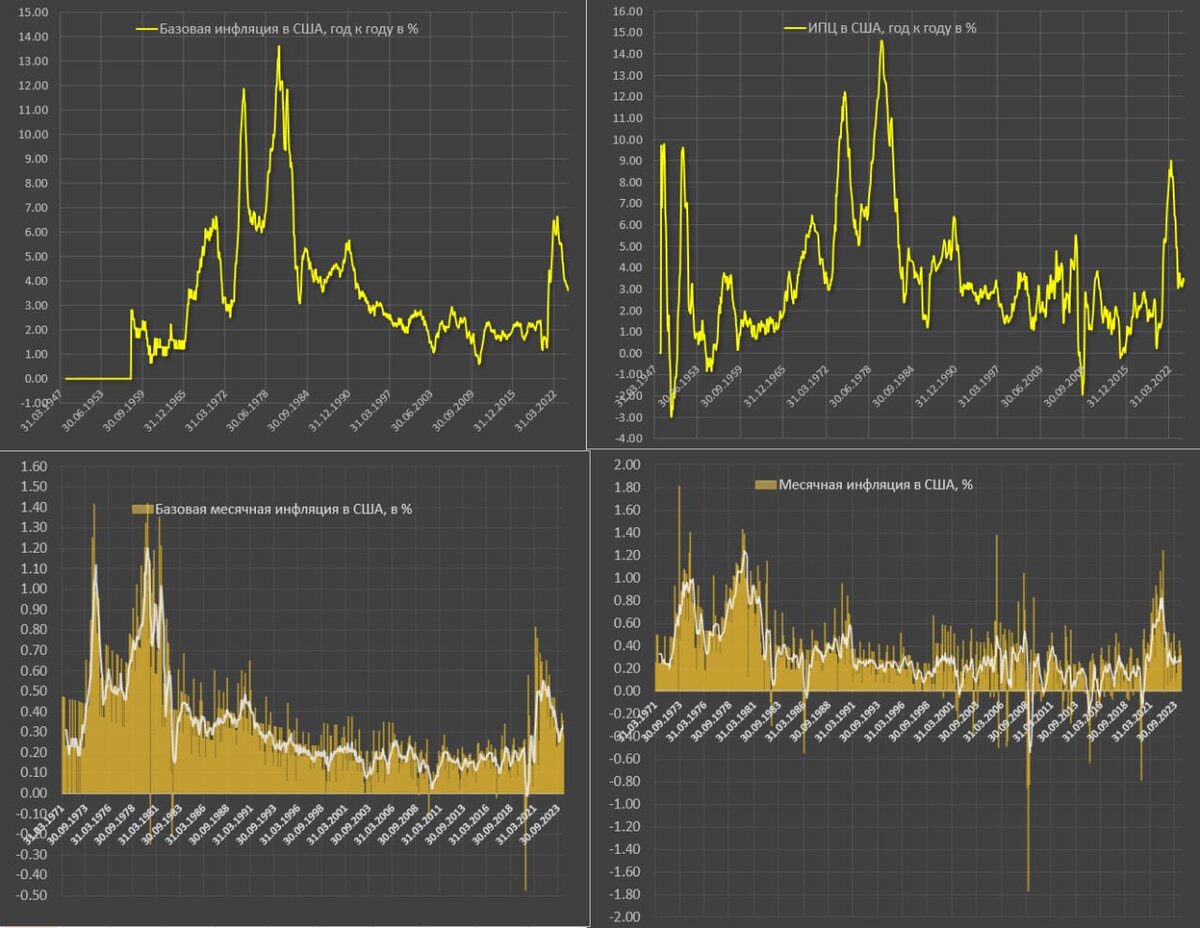

ИПЦ в США вырос на 0.31% м/м в апреле, за янв-апр.24 среднемесячный темп 0.36%, во 2П23 – 0.26%, а 5-летняя норма до COVID (2015-2019) составляет 0.15% среднемесячного прироста.

Базовая инфляция выросла на 0.29% м/м, с начала года – 0.35% в месяц, во 2П23 – 0.27%, а докризисная норма – 0.17%.

Таким образом, по обновленным данным ИПЦ с начала года отклоняется от нормы в 2.4 раза (0.36 / 0.15), а базовая инфляция почти в 2.1 раза (0.35 / 0.17).

Официальный таргет ФРС равен двум процентам, а это 0.17% среднемесячного прироста с накопленным итогом, т.е. текущие темпы выше таргета почти в 2 раза.

В апрельских данных, от которых рынки впали в экстаз, нет ничего хорошего. Начало 2024 сильно превышает даже второе полугодие 2023, которые считается средней паршивости по инфляционным темпам.

С начала года из 0.36% общего среднемесячного прироста цен на стоимость проживания (аренда, коммунальные расходы в комплексе, обустройство жилища) приходится 0.17 п.п или почти половина вклада в общий прирост инфляции.

Разгоняются услуги образования и медицины, которые внесли более 0.05 п.п в инфляцию, хотя в 2023 оказывали в целом нейтральный эффект.

Транспорт является проблемой, внеся около 0.08 п.п в основном за счет топлива (0.04 п.п) и автострахования, также с начала года более, чем вдвое растут цены на развлечение, культуру и спорт, обеспечивая более 0.01 п.п.

Инфляция в товарном сегменте сошла на нет, а основной драйвер разгона цен – услуги преимущественно в жилье, транспорте и медицине по масштабу воздействия на инфляцию.

Инфляция в услугах является более устойчивой из-за особенностей ценообразования и невозможность быстро и эффективно масштабировать предложение в отличие от товарного сегмента.

Дезинфляционные процессы в товарах практически закончились и товары уже не смогут сбрасывать ценовой импульс так, как это было в 2023 и начале 2024.

Цель в 2% не проста далека, а очень далека. Поможет только резкое обрушение спроса.

Telegram канал автора: https://t.me/s/spydell_finance/