Вот телевизор, по которому говорят, что у нас ветеранов очень уважают, а бюрократические процедуры для предпринимателей уже практически все отменили.

Хочу рассказать историю о предпринимателе, который ушёл воевать добровольцем.

Предприниматель был мобилизован, в связи с участием в «специальной военной операцией» в 2023 году.

В налоговом кодексе есть пункт 7 статьи 430 НК РФ, что он должен быть освобождён от уплаты страховых взносов, если предпринимательская деятельностью не осуществлялась.

Здорово. Дополнительные льготы – это хорошо.

Но что-то конкретики мало в кодексе: как именно освобождается, с какого момента считается, что деятельность не ведётся, список документов для освобождения – всё отсутствует. Наверное, проще, конечно, зарегистрировать прекращение предпринимательской деятельности перед мобилизацией, но вот незадача – долгий срок оплаты от заказчика за последний заказ. Работа уже выполнена, но у заказчика потом идёт проверка, не накроется ли медным тазом вся эта работа, выполненная предпринимателем. И только потом, после проверки, поступают деньги. А именно – через три месяца после выполнения работы. То есть для получения денег за последний выполненный заказ, надо будет оставаться зарегистрированным в качестве предпринимателя ещё три месяца и не закрывать расчётный счёт.

Предприниматель пишет письмо в налоговую с вопросом, как будет происходить освобождение:

- с какого дня (дня начала службы в армии, последнего поступления денег, последнего числа, когда выполнялись работы или с какой-то другой даты)

- и какие документы надо будет предъявить для освобождения от страховых взносов.

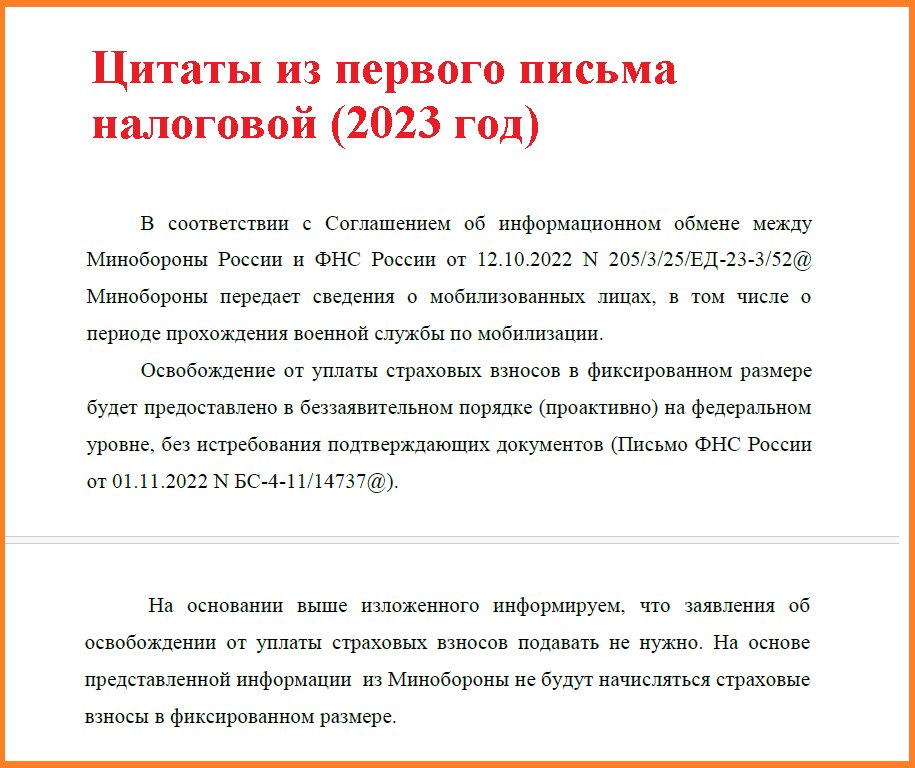

Сотрудник налоговой прислал ответ. Если, коротко, то служите спокойно, вообще ничего не надо делать для освобождения от уплаты взносов. Все данные должны прислать из министерства обороны, дату начала освобождения тоже напишет минобороны (а дата, которая известна министерству обороны – это только начало службы в армии. Министерству обороны нет дела до того, что человеку поступают деньги за работу до службы, поэтому другой даты начала освобождения от взносов быть не может).

Но инспектор не просто так написал это, не на основании личного мнения, а приложил открытое, общедоступное письмо ФНС для неопределённого круга лиц от 01.11.2022 №БС-4-11/14737@. Письмо подписано сотрудником, у которого должность довольно высокая, по сравнению с простым специалистом налоговой. В этом письме была та же информация - не надо ничего, всё автоматически. Даже если что-то пришлёте, то мы это отклоним, так как вообще ничего нам не надо.

И вот закончился 2023 год.

И в личном кабинете индивидуального предпринимателя числится задолженность по начисленным страховым взносам за весь 2023 год. То есть ничего не пересчитали и не списали.

Что делать? Предприниматель, ему ж заняться нечем больше, пишет ещё письмо в налоговую, мол, сами же говорили, что не будете облагать взносами. Разве нет? Вот документы, что я служил: справка из министерства обороны с датами мобилизации, выписки с расчётного счёта, что деньги больше не поступали, список актов выполненных работы. Пересчитайте сумму, пожалуйста.

В ответ приходит письмо из налоговой, что действительно, в предыдущем письме ему много чего пообещали, но обещанное выполнять не собираются без объяснения причин. И так как он ещё и осмеливается чего-то требовать, то задолженность будут взыскивать принудительно. Но, так как у мобилизованных, конечно же, забот никаких, если находит время писать в налоговую, то может попробовать добиться пересчёта взносов. Ему надо всего лишь получить электронную подпись (в налоговой по месту жительства), чтобы отправить заявление на пересчёт взносов, и прислать ещё копию контракта вместе с этим заявлением.

В ответ предприниматель пишет (уже в областное управление налоговой), что есть же другие письма минфина, даже если мнение по письму 2022 года у них поменялось: вместо контракта требуется только справка от минобороны, которое он уже прислал в налоговую. А контракт вообще секретный, и его копию минобороны выдавать отказывается. Электронную подпись получить не может, так как для этого надо ехать домой, а его, как бы, со службы во время военных действий не очень-то радостно хотят отпустить. К тому же такие сложные бюрократические процедуры, если получится их осуществить, обойдутся чуть ли не дороже, чем полагающееся уменьшение взносов.

Ждёт ответа из управления. Но пришёл ответ, что письмо переслали из управления в инспекцию, тому же налоговику, с которым переписывался до этого. Ответ от налоговика пока не пришёл, но уже заблокировали счёт за неуплату налогов.

Интересно, что ответит налоговик в своём письме?)

И ещё более интересно, проще добиться положенного пересчёта взносов или заплатить и забыть?