Впервые в истории число обладателей кредитных карт обогнало количество получателей традиционных потребительских кредитов. На заре 2024 года, согласно статистике Центрального Банка России, кредитными картами распоряжались 27,6 миллиона граждан, что составляет треть экономически активного населения страны. За год число пользователей кредиток возросло на целых 30%.

Давайте разберемся в причинах такой популярности кредитных карт и узнаем, насколько долгосрочным будет этот тренд.

1. Увеличение стоимости потребительских кредитов

Скачок ключевой ставки привел к тому, что разрыв между процентами по кредитам наличными и по кредитным картам практически исчез. Раньше потребительские кредиты были значительно выгоднее: разница в процентах могла достигать 10 пунктов. Так, в конце 2022 года полная стоимость кредита свыше 300 тысяч рублей на год составляла примерно 14% годовых, в то время как по кредитным картам ставка варьировалась около 22%.

Однако после повышения ключевой ставки в 2023 году стоимость кредитов наличными резко подскочила, в то время как условия по кредитным картам остались почти неизменными. В результате, к концу 2023 года разница в процентах сократилась до менее трех пунктов. Центробанк объяснил это тем, что ставки по кредитным картам и так были достаточно высоки, и поэтому они оказались менее чувствительны к колебаниям рыночных ставок.

К тому же, кредитные карты предлагают дополнительные бонусы, такие как возможность пользоваться заемными средствами без процентов в течение льготного периода, чего не предусмотрено в условиях обычных кредитов, где проценты начисляются с момента выдачи. Это сделало кредитные карты более привлекательным инструментом для многих.

2. Увеличение бесплатного периода использования

Еще недавно максимальный срок бесплатного пользования кредитными средствами на карте составлял всего пару месяцев. Сейчас же грейс-период может достигать полугода, и если в этот период погасить задолженность, то проценты банку платить не придется.

Иногда, при определенных условиях, этот период может быть и дольше, особенно при покупке товаров в рассрочку.

Банки активно конкурируют за клиентов, увеличивая бесплатный период. Даже крупные игроки рынка, такие как Сбербанк, не остаются в стороне и автоматически продлевают льготный срок по перевыпущенным картам с 50 до 120 дней.

Россияне высоко оценили карты с продленным грейс-периодом, особенно в условиях высоких ставок. Возможность бесплатно пользоваться деньгами на протяжении нескольких месяцев стала настоящим спасением для многих.

Кредитки используются для ежедневных расходов, а задолженность закрывается в конце льготного периода без начисления процентов. Более того, благодаря программам лояльности, кредитные карты иногда даже помогают зарабатывать.

3. Усиление привлекательности программ лояльности

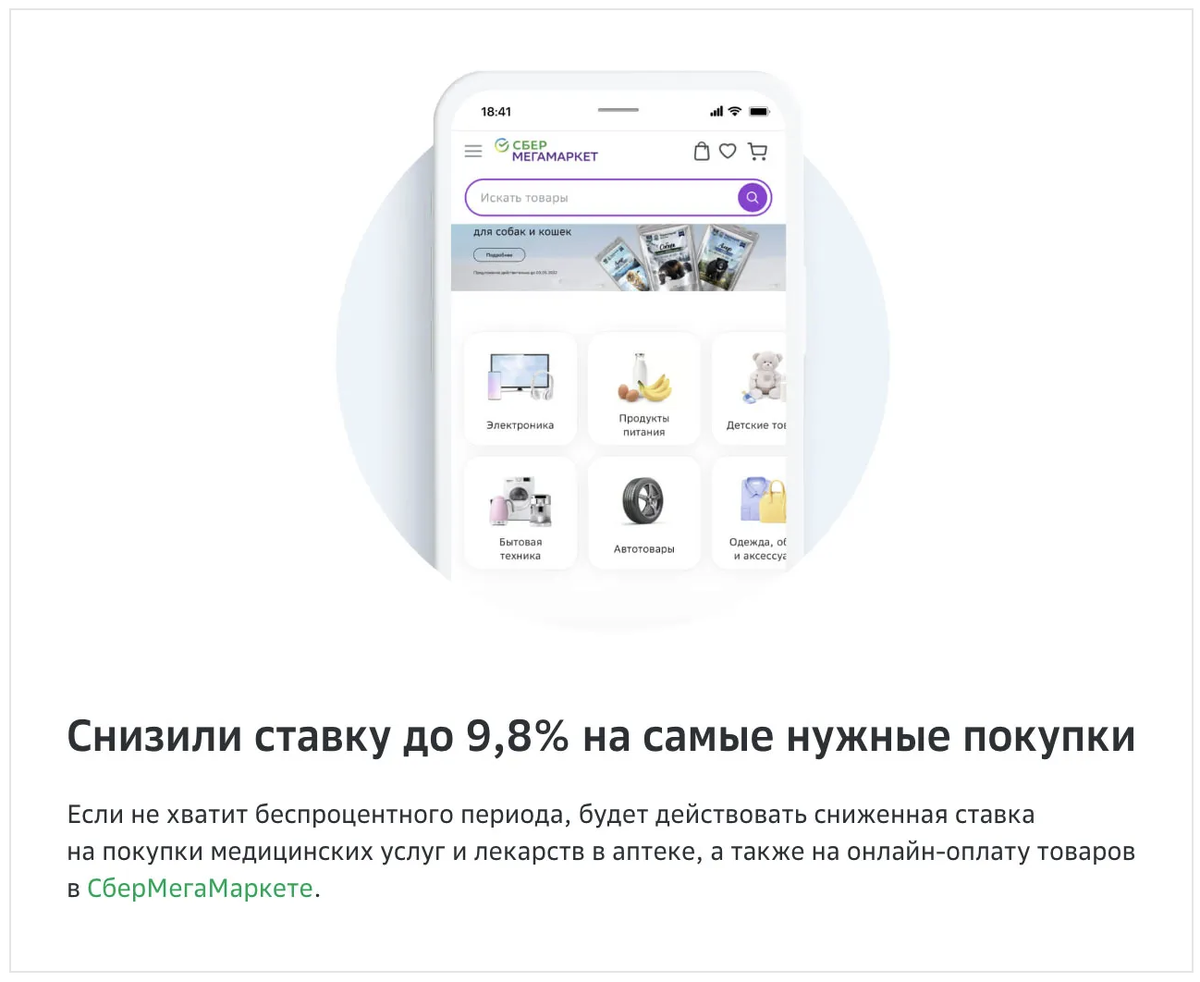

Программы лояльности кредитных карт становятся всё более заманчивыми, предлагая клиентам возможность зарабатывать на кэшбэке, что является значительным преимуществом перед обычными кредитами. Банки возвращают часть средств, потраченных через кредитные карты, подобно тому, как это происходит с дебетовыми картами. При этом условия кэшбэка можно адаптировать под личные потребности. Например, "Альфа-банк" предлагает возврат 5% от суммы покупок в выбранных категориях.

Использование кредитных карт также позволяет получать дополнительные бонусы и скидки от ритейлеров. Банковские учреждения активно развивают и расширяют свои программы лояльности, улучшая условия обслуживания. Так, появились предложения о снятии наличных с кредитной карты без комиссии, хотя зачастую такая возможность сопровождается определёнными ограничениями.

Подобные акции, направленные на привлечение новых клиентов, увеличивают количество владельцев кредитных карт, но в то же время могут снижать долю активно пользующихся ими людей. Клиенты выполняют условия для получения бонусов и затем перестают активно использовать карту, переходя к следующему банковскому предложению. По данным аналитической компании Frank RG, активными остаются лишь половина ранее выпущенных кредиток.

Банки используют стратегию выдачи кредитных карт для расширения своей клиентской базы и интеграции пользователей в свою экосистему, где они могут предложить не только финансовые, но и другие услуги. Для привлечения новых клиентов банки стремятся упростить процесс обслуживания, например, предлагая доставку карты курьером, в то время как для получения кредита наличными часто требуется личное присутствие в отделении.

4. Ужесточение условий для получения потребительских кредитов

Центральный банк России усиливает меры по сдерживанию уровня задолженности среди населения, последовательно повышая требования к выдаче необеспеченных кредитов, то есть тех, которые предоставляются без предоставления залога.

В качестве меры против чрезмерного кредитования клиентов с высоким уровнем долгов, регулятор вводит макропруденциальные ограничения. Эти количественные лимиты регулируют выдачу кредитов на основе определенных финансовых показателей. Например, заемщикам, чьи платежи по кредитам составляют от 50 до 80% их дохода, разрешается брать не более 25% от общего объема потребительских кредитов.

Для кредитных карт установлены еще более строгие ограничения: для той же категории заемщиков допустимый процент составляет всего 10%. Тем не менее, интерес к кредитным картам не угасает, и специалисты связывают это с тем, что новые ограничения больше влияют на размер кредитных лимитов, чем на количество выданных карт.

Банки начали предлагать клиентам с высоким уровнем кредитной нагрузки карты с более низкими лимитами. Согласно данным Объединенного кредитного бюро, средний лимит по кредитным картам в феврале 2024 года сократился до 107 000 рублей, что на 18 000 рублей меньше, чем годом ранее.

Когда у заемщиков не хватает средств на одной карте, они часто обращаются за дополнительным кредитованием к другим банкам или оформляют вторую карту на имя супруга. Это приводит к увеличению числа заявок на кредитные карты и, как следствие, к росту общего количества кредитных карт, опережающего объемы кредитования.

Для банков такая ситуация выгодна, поскольку, как отмечают эксперты, доход от выдачи второй карты часто превышает прибыль от увеличения лимита по первой карте.

5. Увеличение расходов из-за инфляции

Одним из ключевых показателей в банковской сфере является утилизация кредитного лимита, отражающая активность использования карт клиентами. Этот показатель показывает, какую часть выделенных банком средств заемщик использовал. Если кредитный лимит израсходован полностью, утилизация составляет 100%, а если средства не использовались вовсе — 0%.

В прошлом году в России был зафиксирован пятилетний рекорд по среднему уровню утилизации, который превысил 35%. Это связано не только с уменьшением размеров кредитных лимитов, но и с ростом потребительской активности. В условиях инфляции люди начали активнее расходовать деньги, опасаясь дальнейшего удорожания товаров. Это подтверждается и данными Центробанка, согласно которым инфляционные ожидания к декабрю 2023 года увеличились до 14,2% с 10,2% в середине года.

Повышенная активность в сфере потребительского кредитования стала одной из причин, по которой Центробанк на протяжении многих месяцев сохраняет высокую ключевую ставку, стремясь сдержать рост потребительского кредитования. Однако в случае с кредитными картами эти меры оказываются не столь эффективными, поскольку наличие беспроцентного периода позволяет людям менее болезненно переносить повышение ставок.

Интересно, а вы пользуетесь кредитной картой?

Читайте также:

Подписывайтесь на канал, делитесь своим мнением в комментариях!