Что такое семейная ипотека с господдержкой

Семейная ипотека — это специальная программа, которая субсидируется государством, направленная на поддержку семей с детьми и позволяет приобрести недвижимость в ипотеку по льготной ставке. Разницу между льготной и рыночной ставкой банку компенсирует государство. Данная программа поддержки населения была запущена в 2018 году, и за все время существования данная программа потерпела множество правок.

В этой статье мы рассмотрим актуальные условия семейной ипотека на 2024 год и ближайшие изменения, которые произойдут с 1 июля.

Условия льготной семейной ипотеки на 2024 год

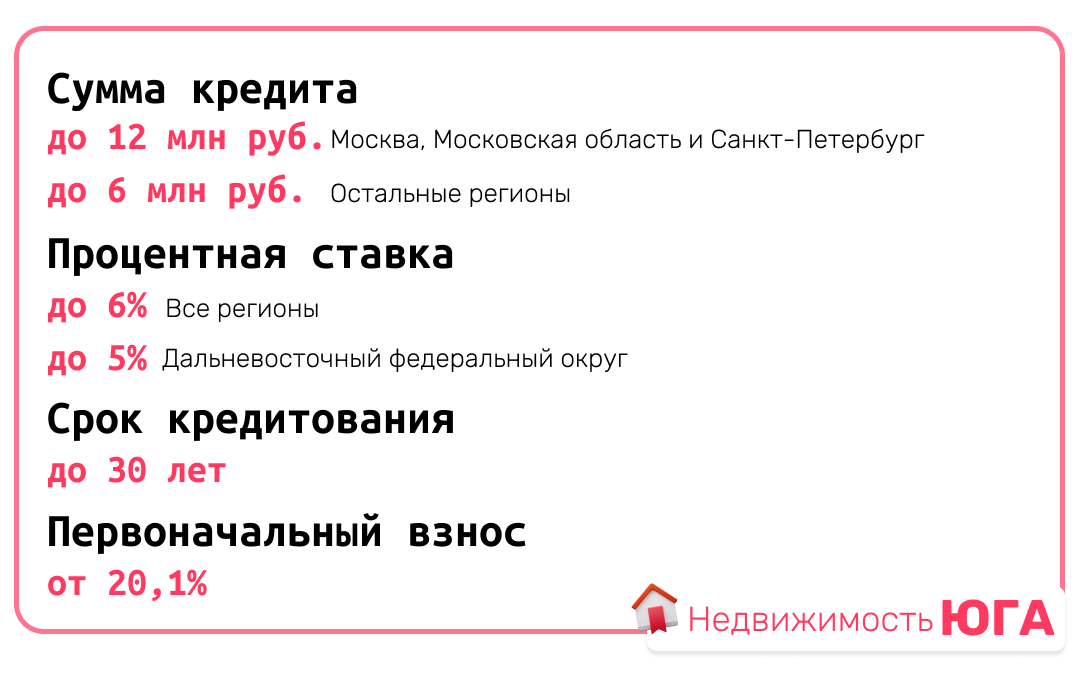

Семейная ипотека может быть выдана на срок до 30 лет, сумма первоначального взноса не должна быть менее 20,1% от стоимости недвижимости.

Максимальная сумма кредита зависит от региона проживания:

- B Москве, Московской области и Санкт-Петербурге — лимит 12 млн рублей. B остальных регионах — 6 млн рублей.

Семейную ипотеку можно взять повторно, но для этого необходимо соблюдение сразу трех условий:

- С момента получения предыдущего кредита в семье родился еще один ребенок

- Предыдущий кредит, полученный после 23 декабря 2023 года был полностью погашен

- Новое жилье должно быть большей площадью, чем прошлое жилье, которое приобреталось с помощью льготной ипотеки

Кто может оформить семейную ипотеку в 2024 году

Семейную ипотеку могут оформить следующие категории граждан:

- Семьи, где с 1 января 2018 по 31 декабря 2023 родился первый или последующий ребенок

- Семьи с ребенком с инвалидностью, который рожден до 31 декабря 2023 года

- Семьи с двумя несовершеннолетними детьми — дата рождения не важна

Как получить семейную ипотеку

Процесс получения льготной семейной ипотеки почти такой же, как и для обычной ипотеки. Следует обратиться в один из банков, уполномоченных для выдачи ипотечных займов, более подробный список этапов смотрите ниже:

- Подберите подходящий банк, который работает с семейной ипотекой и на момент обращения не приостановил прием заявок

- Подготовьте документы для одобрения заявки. Предварительно нужно уточнить в банке, какие документы необходимы для подачи заявления

- Подайте заявление и получите решение. В большинство банков заявка подается онлайн — через форму на сайте банка или на электронную почту ипотечного менеджер

- Подберите недвижимость и получите одобрение ее покупки от банка. После выбора квартиры банк подскажет, какие документы нужны для сделки. Если квартира в строящемся доме, банк запросит договор долевого участия (ДДУ) Если в сданном доме — может понадобиться ее оценка, выписка из ЕГРН и документы, на основании которых была оформлена собственность.

- Проведите сделку и подайте документы на регистрацию в Росреестр. На сделке в банке заемщик подписывает кредитный договор и договор с застройщиком. Затем документы подают в Росреестр — через МФЦ или онлайн, в электронном виде через застройщика или банк. В течение пяти рабочих дней Росреестр регистрирует сделку. На практике регистрация ипотеки занимает 1 — 2 дня.