Обнуляется ли в 2024 году безаварийный коэффициент КБМ по ОСАГО при перерывах страхования?

Как сообщал ранее портал Avtospravochnaya.com, автоматический пересмотр безаварийного коэффициента по ОСАГО (КБМ) происходит ежегодно с 1 апреля для всех водителей. Данная мера одновременно позволяет аккуратным безаварийным водителям получать дополнительную скидку на полис ОСАГО и повышает стоимость страховки для безответственных автолюбителей, часто становящихся виновниками ДТП.

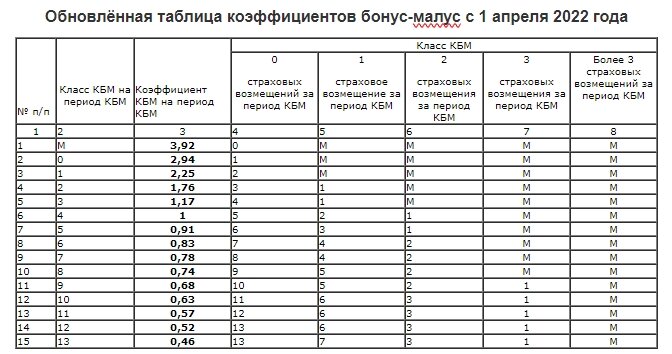

1 апреля 2022 года таблица КБМ для всех автомобилистов была переделана, в соответствии с указанием ЦБ РФ о новых тарифах ОСАГО от 29 декабря 2021 года.

Согласно изменениям, минимальный коэффициент, по которому рассчитывается стоимость ОСАГО, уменьшился с 0,5 до 0,46, а для аварийных водителей максимальный КБМ резко вырос: с 2,45 до 3,92. При этом базовый коэффициент, который до 2022 года составлял 1, вырос до значения 1,17. То есть, при первичном получении водительских прав в 2024 году сразу применяется повышающий коэффициент 1,17.

Таким образом, наличие в формуле расчёта цены ОСАГО безаварийного коэффициента КБМ позволяет аккуратным водителям накапливать скидку за безаварийный стаж - после 10 лет езды без аварий скидка достигает максимального значения (КБМ = 0,46).

При этом, многих водителей интересует, обнуляется ли в 2024 году КБМ при перерывах страхования? Дело в том, что до 1 апреля 2019 года "обнуление" действительно происходило. В те времена, если водитель не был вписан в полис ОСАГО более 1 года, то его безаварийный стаж "сгорал", а КБМ возвращался к базовому значению (на тот момент - единица, КБМ =1).

Соответственно, если человек, к примеру, продал автомобиль и больше года не покупал ОСАГО, то он мог потерять даже самый большой безаварийный стаж. Водители же, которые часто становились виновниками ДТП и имели высокий КБМ, могли наоборот специально не страховаться один год, тем самым возвращая себе базовый КБМ с "единичкой".

Если Вам нужно купить или продлить полис ОСАГО - сравнить предложения по ценам и выбрать наиболее подходящий вариант можно у меня на сайте.

Чтобы устранить эту несправедливость, с 1 апреля 2019 года были внесены изменения в методику расчёта КБМ (указание ЦБ РФ № 5000-У). Согласно этим поправкам, сейчас КБМ при перерывах в страховании больше не "аннулируется".

Таким образом, если перед перерывом в страховании у человека была большая скидка за безаварийный стаж - она сохраняется в базе ОСАГО, независимо от срока перерыва в покупке страховки. Для аварийных водителей - точно также, их высокий КБМ при перерыве в страховании остаётся без изменений.

При этом, не стоит забывать, что скидка по КБМ может аннулироваться при изменении данных водителя. Поэтому, если Вы заменили водительское удостоверение или поменяли фамилию - не забудьте известить об этом свою страховую компанию, чтобы она внесла корректную информацию в базу ОСАГО. Согласно пункту 8 статьи 15 закона "Об ОСАГО", известить страховую компанию об изменении данных, указанных в договоре страхования, необходимо незамедлительно и в письменном виде.