Почему ОСАГО может стать дороже не только для виновника, но и для пострадавшего в ДТП?

На сегодняшний день стоимость полиса ОСАГО в России определяется путём умножения базового страхового тарифа на целый ряд коэффициентов, повышающих или понижающих его цену.

Один из таких коэффициентов - безаварийный коэффициент, он же бонус-малус, он же КБМ. Идея данного коэффициента в том, чтобы аварийные водители платили за страховку больше, а безаварийные - меньше. Базовый КБМ сейчас равен 1.17. С каждым годом, если водитель не становится виновником аварии, он потихоньку уменьшается, и у водителя накапливается скидка за безаварийный стаж.

Однако, стоит водителю попасть в ДТП по своей вине, на следующий год у него сразу же вырастает КБМ. Причём, коэффициент увеличивается сразу на несколько позиций, "сжигая" несколько лет безаварийного стажа. Максимальное значение КБМ, которое может быть в 2024 году у самых аварийных водителей, которые попадают в ДТП несколько раз в течение года, составляет 3.75.

Таким образом, коэффициент КБМ растет только у виновников ДТП. Однако, по факту сейчас страховка может стать дороже и для пострадавшего в ДТП. Дело в том, что базовый тариф сейчас не является фиксированным - каждая страховая компания вправе устанавливать его в рамках тарифного коридора. Для легковушек частников тарифный коридор ОСАГО в 2024 году составляет 1646 - 7535 рублей.

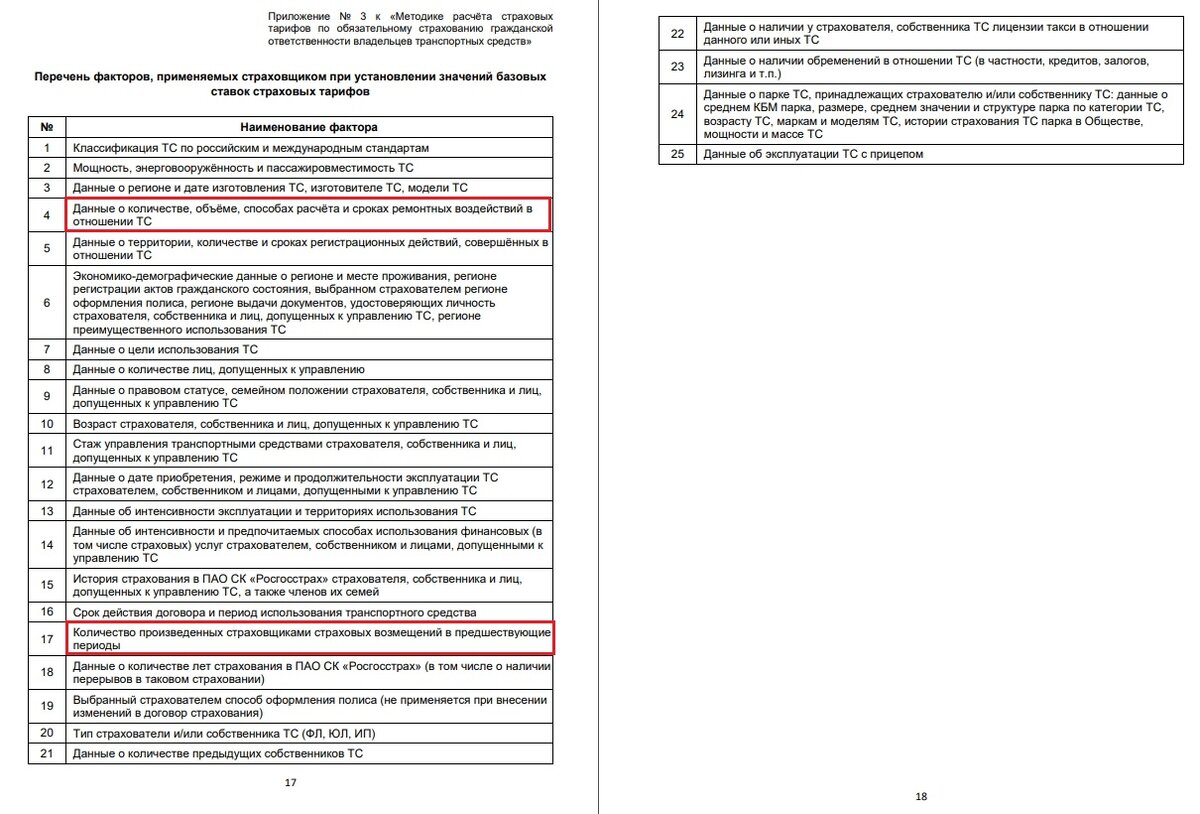

Конкретное значение в этом тарифном коридоре для каждого водителя страховщики устанавливают индивидуально, используя собственный перечень факторов для расчёта рисков. В числе прочих, в 2024 году среди таких факторов некоторые страховые компании используют количество обращений за страховыми выплатами.

К примеру, действующий перечень компании "Росгосстрах" содержит сразу два таких фактора:

- данные о количестве, объёме, способах расчёта и сроках ремонтных воздействий в отношении ТС;

- количество произведенных страховщиками страховых возмещений в предшествующие периоды.

Аналогичный фактор есть и в перечне СК "Согласие":

- количество страховых случаев, количество ремонтов ТС.

Таким образом, для пострадавших в ДТП коэффициент КБМ не увеличивается, однако цена полиса может быть всё-равно увеличена в рамках действующего тарифного коридора. То есть, увеличивается не безаварийный коэффициент, а само значение базового тарифа. Впрочем, многие страховые компании в 2024 году итак рассчитывают цену полиса сразу по максимальной границе тарифного коридора.

Однако, количество факторов и их содержание у страховщиков отличается, поэтому перед покупкой или продлением полиса ОСАГО старайтесь сравнить максимальное количество предложений - далеко не всегда предыдущая страховая компания будет самой выгодной.

Сравнить предложения по ценам на одной странице и выбрать наиболее подходящий вариант ОСАГО можно у меня на сайте.