ЧТО ТАКОЕ ПУЗЫРЬ?

Определения:

· Ситуация, когда цены на активы основаны на неправдоподобных представлениях о будущем.

· Экономический бум, который часто заканчивается внезапным крахом.

· Состояние умышленного невежества. Цепляюсь за беспочвенную, необоснованную веру.

Когда речь заходит об экономическом пузыре, многие инвесторы одновременно признают это и отвергают. “Я должен был предвидеть появление последнего ” иронично сочетается с “Мы на самом деле не знаем, что это пузырь”.

Ну, я знаю. Пузырь - это то, что вы можете измерить. Это то, что вы можете определить размер и масштаб. Вы просто не можете точно сказать, когда он лопнет... но лопнет обязательно. За исключением того, что вместо того, чтобы предсказывать неизбежную судьбу, я здесь, чтобы помочь вам предотвратить проблему с пузырями — и извлечь из этого выгоду .

КАК НАДУТЬ ПУЗЫРЬ

Хотя возможно, что некоторые активы попадают в пузырь из-за естественных рыночных сил, гораздо чаще они достигают “уровня пузыря” через преднамеренное манипулирование. В предыдущей главе мы видели, что руководители центральных банков регулярно встречаются, чтобы манипулировать экономикой двумя основными способами: установлением процентных ставок и раздуванием (или дефляцией) предложения валюты. Но как они “волшебным образом” создают больше валюты и как это приводит к повышению цен на активы?

Если бы мы использовали настоящие деньги - золото, - это было бы невозможно. Но сегодняшние банкиры не сталкиваются с таким ограничением.

Как вы можете видеть ниже, они по-прежнему используют слово “деньги”, но определение изменилось на нечто совершенно иное.

Давайте возьмем цитаты от самих банкиров:

«Широкие денежные средства состоят из банковских депозитов — которые по сути представляют собой долговые расписки коммерческих банков для домашних хозяйств и компаний — и валюты, — в основном, долговые расписки центрального банка.»

Понятно? Если мы просто прочитаем красные слова, то узнаем, что их определение денег - долговые расписки. Мое определение денег - золото.

Довольно легко создать больше “денег”, когда ”деньги" - это просто пустые обещания. Так как же эти пустые обещания приводят к повышению цен на активы? Давайте рассмотрим их самую последнюю - и самую вопиющую - программу по раздаче пустых обещаний обществу: количественное смягчение.

Другая цитата:

«Целью количественного смягчения является вливание денег в экономику с целью оживления номинальных расходов. Банк делает это путем покупки финансовых активов у частного сектора.»

Итак, банк начинает с нуля, а вы начинаете с финансового актива, такого как акция или облигация. Затем вы торгуете. Таким образом, банк получает все финансовые активы, а у всех остальных остаются долговые расписки, замаскированные под “деньги".

И что все делают со всеми этими "деньгами”, которые на самом деле ничего не стоят? Они быстро обменивают это на что-то , имеющее ценность в экономике:

«Это еще больше увеличит номинальные расходы и в конечном итоге должно привести к повышению цен на товары и услуги, что приведет к более высокой инфляции.»

Волшебство! Банки выписывают долговые расписки сколько душе угодно, фактически крадя у частного сектора столько финансовых активов, сколько могут унести их руки, и все вынуждены бороться за повышение цен на активы по всей экономике. Именно так вы надуваете пузырь в практически всех основных классах активов одновременно.

Итак, насколько сильно они взорвались?

ИЗМЕРЕНИЕ ПУЗЫРЬКОВ

Существует множество способов измерить, является ли акция (или фондовый индекс в целом) переоцененной или заниженной. Доктор Роберт Шиллер из Йельского университета, лауреат Нобелевской премии по экономике, предпочитает соотношение CAPE (Циклически скорректированное отношение цены к прибыли). Коэффициент P / E - это цена акции по отношению к годовой прибыли, которую компания получает на акцию. Другими словами, если коэффициент P / E равен 15, то цена акции в 15 раз превышает прибыль, полученную компанией, деленную на количество выпущенных акций. Циклическая корректировка сглаживает данные, делая их более удобочитаемыми. Вот коэффициент CAPE для S & P 500:

При внимательном рассмотрении эта диаграмма говорит о многом. Попробуйте провести эксперимент: Чтобы увидеть, в чем на самом деле заключается справедливая стоимость, прикройте рукой все, что было после 1995 года. Вы сразу увидите, что всякий раз, когда доходность превышала 20, фондовый рынок был в пузыре, и каждый раз, когда она была ниже 10, рынок был недооценен и заключал крайне выгодную сделку. Теперь взгляните на то, что я называю Веком Пузыря . С 1998 года по сегодняшний день был лишь краткий момент, когда фондовый рынок достиг справедливой стоимости. В противном случае, это уже более 25 лет было полным безумием.

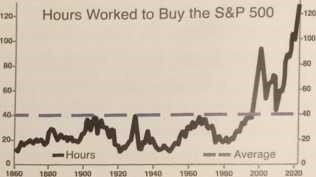

МОЖЕТЕ ЛИ ВЫ ПОЗВОЛИТЬ СЕБЕ S & P?

Цена актива не всегда является лучшим критерием для измерения его доступности с течением времени. Более значимым методом оценки этого было бы спросить, сколько часов исторически вам пришлось бы работать, чтобы купить актив, — при условии, что вы получали среднюю заработную плату в США. На следующем графике малое количество часов означает, что рынок недооценен, а большое количество означает пузырь. Взгляните. Вы можете быть шокированы:

В течение 140 лет диапазон составлял более 10 часов работы, но никогда не превышал 40 часов, что равнялось одному пункту справедливой стоимости S&E и составляло около 22 часов. Теперь для этого требуется более 122 часов ”. Акции оставались идиотски дорогими на протяжении всего века пузыря.

ДОКАЗАТЕЛЬСТВО от Баффета

Уоррен Баффет, которого многие считают величайшим инвестором в мире, записал на свой счет успехи на всю жизнь. Ему нравится использовать размер фондового рынка США по сравнению с размером экономики США, чтобы оценить, являются ли акции недооцененными или находятся в пузыре. Это измерение было принято многими аналитиками и теперь называется индикатором Баффета.

Индикатор Баффета дает вам контекст, чтобы вы могли видеть, когда фондовый рынок находится в равновесии с экономикой, а когда он выходит из равновесия. Когда он составляет 30-50% от размера экономики, он недооценен, очень надежен и стабилен; при 50-70% он оценивается справедливо; при 70-90% он переоценен; и всякий раз, когда стоимость фондового рынка составляет более 90% стоимости экономики, он находится в состоянии пузыря, неустойчив и крайне нестабилен.

Стоимость фондового рынка никоим образом не может быть больше, чем стоимость экономики США. В первые два раза, когда стоимость фондового рынка превышала стоимость экономики (2000 и 2008 годы), вскоре после этого последовал обвал рынка.

В 2021 году он достиг своего пика и чуть более чем в два раза превысил стоимость экономики. Другими словами, только публично зарегистрированные корпорации, которые торгуются на фондовых биржах (что исключает все малые предприятия, такие как рестораны, аптеки, химчистки, прачечные, бутики и т.д.), были оценены более чем в два года всего экономического производства США. Этот пузырь достиг безумных размеров, и во всем виновата Федеральная резервная система.

Но в наши дни существует настоящее изобилие фальшивых "Индикаторов Баффета”. Некоторые утверждают, что тенденция роста показателя с течением времени объясняется тем, что рынки становятся более эффективными, а бизнес растет быстрее, чем экономика. Я говорю, что это полный абсурд... Бизнес - это экономика.

Это опасно. Люди принимают инвестиционные решения, меняющие жизнь, на основе информации, которую они получают от так называемых экспертов. Фондовые рынки находятся в состоянии гиперпузырей, и любой, кто утверждает обратное, неправ... и теперь есть доказательство.

БОЛЬШОЙ ВЗРЫВ

В своей новаторской статье "Большой взрыв" экономисты Дмитрий Кувшинов и Каспар Циммерман собрали и проанализировали данные о капитализации фондового рынка 17 стран с развитой экономикой с 1870 года по сегодняшний день. Я хочу поблагодарить Дмитрия (в настоящее время в Университете Помпеу Фабра) и Каспара (из Института финансовых исследований Лейбница) за отправку мне своих данных, чтобы я мог составить для вас следующую диаграмму. Вы можете прочитать их статью, которая будет опубликована в Журнале финансовой экономики, по адресу: https://ssrn.com/abstract=3236076

Их исследование подводится путем объединения всех 17 стран в одну диаграмму. Она называется диаграммой межквартильного диапазона (IQR). Он делит измеряемые страны на 4 квартиля, а затем исключает нижние 25% и верхние 25%. Тень на заднем плане представляет собой оставшийся средний диапазон от 25% до 75%. а линия - это медиана (половина стран находится ниже линии, а половина - выше нее). Это сглаживает данные, облегчая их чтение, а также делает их намного более точными, поскольку исключает выбросы, которые могут исказить их в ту или иную сторону, такие как пробелы в данных, закрытие рынков, войны, революции и гиперинфляция.

Я позволю им рассказать вам историю, описанную в этой таблице.

“... рыночная капитализация является надежным индикатором подъемов и спадов — или пузырей и обвалов...”

“Фондовые рынки сегодня крупнее, чем когда-либо в недавней истории. Это, однако, не означает, что финансовые рынки существенно более развиты, скорее, это означает, что стоимость акций необычайно высока и оставалась такой большую часть последних трех десятилетий."

“Обращает на себя внимание один ключевой факт: эволюция капитализации фондового рынка с течением времени напоминает хоккейную клюшку. Между 1870 и 1985 годами размер фондового рынка оставался примерно неизменным и составлял около одной трети ВВП. В 1980-х и 1990-х годах фондовый рынок претерпел быстрый, устойчивый и исторически беспрецедентный рост. Этот рост произошел во всех странах нашей выборки, и сегодняшнее соотношение рыночной капитализации к ВВП примерно в 1-3 раза превышает историческую норму.”

Они продолжают:

“Высокая или растущая капитализация фондового рынка, подобная той, что наблюдалась во время большого взрыва, является признаком назревающих проблем на фондовом рынке. В это время фондовые рынки демонстрируют несколько характеристик, характерных для пузыря: резкое повышение стоимости и доходности в период подъема, за которым следуют низкая доходность и большой риск обвала фондового рынка. Эти результаты свидетельствуют о том, что высокая рыночная капитализация имеет и темную сторону.”

И Дмитрий, и Каспар подтверждают мое утверждение о том, что раздутые фондовые рынки также способствуют неравенству доходов и богатства.

“Растущая капитализация фондового рынка напрямую влияет на имущественное неравенство и соотношение богатства к доходу, исторические тенденции которых в последнее время являются предметом многочисленных дискуссий. Поскольку капитализация отдельных фирм часто определяет зарплаты генеральных директоров, размер фондового рынка также влияет на неравенство доходов.”

Обратите внимание, что это относится только к 2016 году. На фондовый рынок Соединенных Штатов приходится более 60% капитализации мирового фондового рынка, и в 2021 году он достиг пика в 202,5% ВВП. Таким образом, ситуация буквально зашкаливала, и, поверьте мне, остальной мир последовал его примеру.

На самом деле, вам следует вернуться назад и еще раз взглянуть на все пять предыдущих графиков, потому что у всех них есть что-то общее. Подъем в 60-х и 70-х, спад в 80-х, а затем абсурдные завышения на протяжении всего века пузыря. Все они подтверждают друг друга. Пять различных способов измерения этого говорят о том, что фондовый рынок по-прежнему опасно переоценен, но это всего лишь сумасшедшая оценка в век пузыря.

Фондовые рынки по всему миру по-прежнему сильно разбалансированы. Они находятся в состоянии гиперпузырей. Большинство пенсионных счетов в значительной степени инвестированы в акции или фонды, содержащие большую часть акций, и являются крайне уязвимыми. Это заставляет меня опасаться за среднего инвестора, потому что, как мы знаем ... чем выше обрыв, тем сильнее падение.

ВОССТАНАВЛИВАЮЩИЙСЯ ТОВАРНЫЙ ЗАПАС

Мой 60-летний друг поставил на фондовую биржу свою пенсию. Он считает, что постоянные взносы на его индивидуальный пенсионный счет (IRA) будут означать, что он сможет выйти на пенсию в 65 лет. Я говорю ему, что, за исключением некоторых криптовалют, драгоценные металлы были самым высокоэффективным классом активов столетия, и я опровергаю его скептицизм, показывая ему графики, подобные этому, чтобы доказать это.

С начала этого столетия и до того момента, когда был составлен этот график, фондовый рынок вырос примерно на 150%, в то время как золото подорожало более чем на 500%. Его ответ: “Да, но если вы просто останетесь на фондовом рынке, в долгосрочной перспективе он будет расти в среднем на 8% в год”.

Но этот 150%-ный “прирост” акций скрывает действительно плохие новости. Я рассказал своему другу, что на самом деле фондовому рынку потребовалось 17 лет, чтобы оправиться от краха 2000 года, и что инвесторы так и не узнали, что на них обрушилось. Затем я дал ему тот же график, разделенный на индекс потребительских цен (ИПЦ).

Теперь взгляните на красные бриллианты на графиках. Мой друг считает, что после краха 2000 года он снова поднял голову над водой в 2007 году, а затем получил серьезную прибыль в 2013 году. Нет. С поправкой на инфляцию он фактически находился под водой до 2017 года... Через четыре года после того, как он думал, что получает прибыль. В течение этого времени он также каждый год вносил взносы в свою IRA, и поскольку прибыль продолжала расти, он заблуждался, думая, что его богатство увеличивается. Тем не менее, он фактически терпел убытки почти 17 лет, прежде чем вернулся к безубыточности. И все это время он пребывал в блаженном неведении.

Но сейчас ситуация еще хуже. На момент написания этих строк официальный уровень инфляции у нас превышает 9% (и вы уже знаете, что он занижен), а фондовый рынок падает. Инфляция - это увеличитель... множитель финансовых потерь. Просто посмотрите на разницу между двумя графиками того, насколько сильно снизился фондовый рынок в 2022 году. Если вы не получаете доход, превышающий уровень инфляции, то вы отстаете. Если вы несете убытки, вы должны умножить их на уровень инфляции, а затем добавить это к вашему убытку.

Мой друг был соблазнен популярным финансовым мифом о том, что рынок всегда вознаграждает долгосрочного инвестора. Это не так. Это казино, где вы можете получать прибыль, если вам либо повезет, либо вы играете лучше дилера. Неприятная правда заключается в том, что Уолл-стрит не заботится о мелком инвесторе; выигрываете вы или проигрываете, брокеры получают свои комиссионные. Как красноречиво выразился Эрик Спротт из Sprott Asset Management, немногочисленным привилегированным слоям населения Уолл-стрит “нужен маленький парень.

Он является незаменимой частью пищевой цепочки. Он - планктон финансового мира. Большинству компаний, особенно в финансовой индустрии, для процветания необходимо подпитываться за счет маленького человечка”.

ИНТЕРЕСНОЕ РАЗВИТИЕ СОБЫТИЙ

Итак, теперь давайте взглянем на один из пузырей, которые были созданы сверхнизкими процентными ставками.

С марта 2009 по ноябрь 2015 года ФРС удерживала ставку по федеральным фондам на уровне около 0,1%. (Или фактически ZIRP, это то, что они называют политикой нулевой процентной ставки.) В то время страны, на долю которых приходилось четверть мирового ВВП, фактически имели отрицательные процентные ставки, известные как NIRP (Политика отрицательных процентных ставок). На момент написания этой книги трое из них — Швейцария, Япония и Дания — все еще делают это.

Отрицательные процентные ставки даже не были концепцией до 2008 года, и только экономист-кейнсианец мог бы даже считать их правдоподобными. До 2008 года, если бы вы были студентом экономического колледжа и встали и спросили своего профессора: “Профессор, я хочу поговорить об отрицательных процентных ставках”, он бы сказал: “Сядь и заткнись, парень, или ты завалишь мой урок.

Отрицательных процентных ставок не существует. Это абсурдная концепция. Никто не собирается давать ссуду кому-то другому, рисковать тем, что ее могут не вернуть, а затем выплачивать заемщику проценты за этот риск ... Никто не настолько глуп”.

Что ж, как выясняется, многие люди и учреждения именно такие глупые, особенно в Еврозоне.

Это совершенно безумно, и так же, как в случае с ростом базовой валюты и резервов, ZIRP и NIRP являются абсолютным доказательством того, что финансовый кризис 2008 года на самом деле так и не закончился. И это также доказывает, что сейчас мы находимся на совершенно неизведанной экономической территории.

Итак, что происходит, когда бесплатная валюта раздается всем желающим взять на себя больше долгов, принимая во внимание наш предыдущий урок о том, что бесплатных обедов не бывает!

Возвращаясь пока к фондовому рынку, давайте посмотрим на то, на что в первую очередь влияют процентные ставки.

КОРПОРАТИВНЫЙ ДОЛГ

Когда ФРС снизила процентные ставки почти до нуля, это было все равно что раздавать бесплатную валюту.

Корпорации пожирали золотое дно, направляясь в банк или выпуская собственные

корпоративные облигации. Сегодня они зашли так далеко, как никогда в истории. Вот диаграмма корпоративного долга в процентах от размера экономики.

В 1990 году он достиг 43%, а последовавшая за ним рецессия вызвала то, что UPI news назвала “самым кровавым годом в истории автомобильной промышленности США”. ”Большая тройка" Америки (General Motors, Ford и Chrysler) понесла убытки более чем в 11,5 миллиардов долларов, а General Motors закрыла 21 завод и уволила 74 000 рабочих. Но это было гораздо больше, чем просто автомобильная промышленность. Pan Am, Midway и Eastern Airlines подали заявления о банкротстве.

В 2001-02 годах она достигла 45%, и WorldCom стала крупнейшим банкротом на сегодняшний день, за которым последовали Enron, Conseco, Pacific Gas and Electric и Global Crossing.

В 2008 году он снова достиг 45%, и вскоре после этого Lehman Brothers потерпел крупнейшее банкротство в истории (почти в 7 раз крупнее, чем WorldCom), за ним последовали Washington Mutual (более чем в 3 раза крупнее, чем WorldCom), за ними последовали банкротства и санации General Motors и Chrysler.

На сегодняшний день это самое крупное банкротство в истории.

Уровень корпоративного долга на момент написания статьи составлял около 50%, даже после снижения на 10% за первые два года Covid. Все еще находится в опасной зоне. Я считаю, что нас ждет крупнейший крах в истории, за которым последует наибольшее количество банкротств и самые масштабные меры финансовой помощи в истории.

Чем выше обрыв ... тем сильнее падение.

ЗОМБИ- АПОКАЛИПСИС

“Зомби” — это компании, которые не только не могут выплачивать свои долги, но даже не могут позволить себе выплачивать только проценты по своему долгу - из своего текущего денежного потока. Таким образом, они еще глубже влезают в долги, занимая средства под покрытие дебиторской задолженности (причитающиеся им платежи от клиентов) или физических активов, таких как здания и оборудование. Это компании, которые с наибольшей вероятностью обанкротятся и / или получат помощь в следующем кризисе... И сегодня количество компаний-зомби находится на тревожном уровне.

Это одна из самых важных диаграмм в книге.

Это композит, который я создал, используя различные источники и индексы, такие как Russell 3000 и S & P. Некоторые источники тут и там расходились во мнениях, но важна не точность каждой конкретной точки данных... Важна тенденция.

Как правило, количество зомби растет после кризиса — например, в 2000, 2008 и 2020 годах. За кризисом следует рецессия и сокращение ВВП, что приводит к падению прибыли корпораций, в результате чего все компании с крупной задолженностью оказываются в ловушке долгов, превращаясь в зомби... ходячие мертвецы! Затем, по мере восстановления экономики, компании становятся более прибыльными, и некоторые зомби возрождаются... они снова присоединяются к живым. Именно это приводит к тому, что линия достигает максимума, а затем падает.

В начале диаграммы зомби составляли менее 5% (менее 1 из 20). Это количество компаний-зомби в нормальной, здоровой экономике. Отсюда вы можете видеть, что с каждым кризисом ситуация ухудшается — пики становятся выше, как и спады, — и она никогда больше не опускается до нормального уровня.

Это идеальное изображение экономики, которая все больше искажается плохой денежно-кредитной политикой. После каждого кризиса, вместо того чтобы позволить почти обанкротившимся компаниям сорваться или быть выкупленными, ФРС вмешивалась, оказывая финансовую помощь, и снижала процентные ставки. Это было фальшивое “решение проблемы”, позволяющее компаниям-зомби брать на себя еще больше долгов, отодвигая свои собственные проблемы в будущее. Они создали свою собственную долговую яму, в которую они когда-нибудь попадут. Мы не собираемся возвращаться к тем более ранним, “нормальным” уровням. По крайней мере, до тех пор, пока кризис не станет настолько масштабным и разрушительным, что заставит нас полностью переосмыслить и реструктурировать наши финансовые и монетарные системы.

Самое важное, на что здесь следует обратить внимание, это то, что каждый пик процентного соотношения затронутых компаний выше предыдущего, и на сегодняшний день их число составляет около 20%.

Подумайте, что это значит. Вместо того, чтобы 1 из каждых 20 американских компаний была не в состоянии выплачивать проценты по своему долгу, сейчас это 1 из 5 ”. Представьте, что вы едете по улице, которая формально была оживленной центральной улицей, и видите, что каждый пятый магазин пуст, а на вывеске написано “Не работает”.

Итак, что же происходит дальше? Вернется ли ФРС к своему стандартному сценарию, при котором Уолл-Стрит будет спасена, а Мэйн-Стрит будет оставлена в стороне? Или на этот раз ФРС отойдет в сторону и не будет вмешиваться? Предсказать невозможно. Но вот что я точно знаю: без финансовой помощи зомби потерпят неудачу. Каждая пятая американская компания.

Я не могу переоценить, насколько опасна эта ситуация

ПРИВЕДЕНИЕ ВАШЕГО ДОМА В ПОРЯДОК

Помните, когда в 2006 году пузырь на рынке недвижимости чуть не обрушил мировую экономику? Что ж, цены на жилье снова взлетели до небес.

Еще в 2001 году, в ответ на крах пузыря dot.com/tech, председатель Федеральной резервной системы Алан Гринспен снизил ставку по федеральным фондам с 6,5% до 1%, чтобы попытаться оздоровить фондовый рынок. Это также привело к падению ставок по ипотечным кредитам, но Гринспен, казалось, даже не заметил пузырь на рынке недвижимости, который он случайно создал, пока не стало слишком поздно.

В июле 2004 года он, наконец, признал существование пузыря и начал повышать ставки. Затем, на полпути, он передал бразды правления Федеральной резервной системой Бену Бернанке, который завершил работу в июле 2006 года с доходностью 5,25%. Это дестабилизировало рынок недвижимости, и в июле 2007 года (всего через год после достижения его целевого показателя для “мягкой посадки” недвижимости) пузырь начал лопаться, и он запаниковал. Он снизил ставки до 0,1% (1/10 от одного процента) и создал базовую валюту на 3 триллиона долларов. Но, опять же, было слишком поздно. Рынок недвижимости получил высокую долю заемных средств благодаря множеству сложных финансовых инструментов, таких как ценные бумаги, обеспеченные ипотекой (MBSS), обеспеченные долговые обязательства (CDO) и целая куча других причудливых сокращений от LOU и производных от них. Именно это стало причиной глобального финансового кризиса 2008 года, который едва не обрушил мировую экономику. Действия ФРС всегда были либо слишком преждевременными, либо слишком незначительными и запоздалыми.

И теперь кажется, что мы попали в ловушку повторяющегося кошмара. Ставки удерживались на уровне 0,1% в течение следующих семи лет, пока в финансовую систему вливалось 3 триллиона долларов. Как вы видели в предыдущей главе, низкие ставки и 3 триллиона долларов, похоже, попали непосредственно на фондовый рынок и рынок недвижимости, толкая их обратно в пузыри. Тем временем Джанет Йеллен была посажена за руль и начала повышать ставки. Затем она передала руль Джерому Пауэллу, который продолжал повышать ставки до начала пандемии. Затем, в панике, он снизил ставки до 0,05% и создал еще 3 трлн долларов. Это подтолкнуло рынок недвижимости и фондовый рынок к появлению сверхпузырей и вызвало бушующую инфляцию, так что теперь он снова повышает ставки.

Ну и дела... Интересно, чем закончится эта история.

Еще раз, приведенные ниже данные получены от доктора Шиллера. Диаграмма представляет собой совокупность 20 городов США.

Важно понимать, что показывает этот график. Речь идет о “реальных” (т. Е. Скорректированных на инфляцию) ценах на жилье, и они проиндексированы до "100" в 1900 году. Это устанавливает базовый уровень для ценности (не цена). Высокие показатели, которые вы видите для века пузыря, не означают, что цены на жилье удвоились. Все гораздо хуже. График показывает, что стоимость домов в настоящее время более чем на 100% завышена по сравнению с их средним историческим показателем, и что колебания цен сейчас, как правило, более резкие, чем раньше.

Как ты думаешь, что будет дальше?

Когда этот пузырь лопнет (что в конечном итоге неизбежно), стоимость недвижимости резко упадет, что поставит под угрозу миллионы кредитов, что, в свою очередь, поставит под угрозу банки, что, в свою очередь, вызовет новую волну финансовой помощи.

Та же песня, но другой куплет.

ОБЛИГАЦИИ... СУПЕРПУЗЫРЬ

Как я говорил ранее, облигация - это не что иное, как долговая расписка, долг, который был секьюритизирован, чтобы им можно было публично торговать. Их выпускают правительства, корпорации и многие другие организации. Когда вы покупаете облигацию, вы одалживаете данной организации свою валюту на определенный срок, а затем она возвращает вам деньги плюс проценты. Если это облигация, выпущенная вашим собственным правительством, это требование о будущем налогообложении. Ваше правительство будет облагать вас налогами в будущем и возвращать вам деньги из этих налогов — порочный круг, если он когда-либо существовал.

Когда-то казначейские облигации были надежными и скучными. Это было то, во что люди инвестировали, чтобы обеспечить стабильный источник дохода в золотые годы. Отдача от инвестиций была приличной. Пенсионеры могли бы жить на это. Больше нет... Как и в 1970-х годах, казначейские облигации США снова получили прозвище “сертификатов конфискации”, потому что теперь доходность по всем казначейским облигациям ниже уровня инфляции. Когда-то они назывались доходностью без риска, теперь они известны как доходность без риска.

Бычий рынок облигаций начался еще в 1981 году и продолжается до сих пор

сейчас ему более 40 лет. Насколько мне известно, это самый продолжительный бычий рынок для любого актива ... когда-либо.

Ни один актив не может расти вечно. Как вы можете видеть, в 2022 году цена 30-летних облигаций пробила линию тренда вниз после того, как оставалась выше нее в течение 40 лет.

Я предполагаю, что этот бычий рынок наконец закончился — или, другими словами, пузырь облигаций лопнул.

Этот следующий график представляет собой обновленную версию графика, который я составил в 2017 году.

Я заметил то, что казалось циклом скорости, поэтому я измерил время от минимума до пика и снова от минимума в первом цикле (1900-1940) и обнаружил, что до пика прошло почти столько же месяцев, сколько и до следующего минимума. Когда я применил эту информацию к текущему циклу, было предсказано, что дно наступит где-то между 2019 и 2021 годами. Пока что похоже, что этот метод прогнозирования полностью оправдал ожидания, потому что это произошло в 2020 году.

Чем дольше ты можешь оглядываться назад, тем дальше ты можешь смотреть вперед..

- УИНСТОН ЧЕРЧИЛЛЬ

Что делает рынок облигаций еще более уязвимым, так это то, что сегодня более двух поколений инвесторов не знали ничего, кроме роста цен на облигации, поэтому они даже не поймут, что ударило по ним теперь, когда ситуация на рынке облигаций изменилась.

Глобальный рынок облигаций, вероятно, является крупнейшим рынком активов на земле, что также делает его одним из самых опасных, не только из-за его размера, но и из-за его относительной незаметности. Это скучно, поэтому оно не доминирует в новостях, как акции, и поэтому люди просто не думают об этом.

Инвесторов приучили обращаться к облигациям в поисках безопасности, особенно к казначейским облигациям. Даже само слово "облигация" означает силу и доверие. Но помните, что облигация - это обещание. Обещание вернуть долг кредитору. Обещание, которое иногда нарушается.

Это известно как значение по умолчанию.

СЕЙСМИЧЕСКИЕ ЗНАЧЕНИЯ ПО УМОЛЧАНИЮ

Существует два основных типа дефолта: полный дефолт (например, “Извините, но мы вам ничего не платим”) или частичный дефолт, при котором долг реструктурируется, а инвестор “стрижется”. Это означает получение неполного или отсроченного платежа или какой-либо другой формы платежа, отличной от первоначально согласованной.

Но для правительств существует также третий тип дефолта... дефолт по инфляции. Когда правительство погрязло в долгах, оно может просто раздуть долг, введя в обращение много-много новой валюты.

Множество экспертов скажут вам, что США никогда не объявляли дефолт по своим долгам, а это означает, что многие эксперты либо невежественны, либо нечестны. Ниже приведены четыре примера дефолтов в США :

Континентальный кризис - Для финансирования войны за независимость был создан вексель под названием "Континентальный доллар", который можно было обменять на один испанский серебряный доллар. Они резко упали в цене во время и после войны, и Конгресс в конечном итоге согласился выкупить банкноты по цене 1000 континенталей за испанский серебряный доллар, что привело к потере стоимости на 99,9%. Именно это привело к поговорке “Не стоит и континенталя”.

Гамбит с гринбеком — Чтобы помочь оплатить гражданскую войну, Конгресс создал “гринбек”, который можно обменять на золото или серебро. Он не выполнил это обещание, что привело к потере стоимости на 66% (три гринбека стоили один серебряный доллар).

Только после принятия Закона о возобновлении в 1875 году доллары США снова стали доступны для обмена по номинальной стоимости.

Отречение Рузвельта - В период Великой депрессии Конгресс и президент Рузвельт приняли законы и распоряжения исполнительной власти, которые: 1. Приостанавливали права граждан обменивать свои золотые банкноты США на физическое золото. 2. Отменил все положения о золоте как в частных, так и в государственных контрактах и облигациях США. 3. Обязал граждан США передавать золотые монеты, слитки и золотые сертификаты любому члену Федеральной резервной системы. 4. Год спустя доллар США был девальвирован на 40,9% по отношению к золоту, примерно с 1/20 унции до 1/35 унции золота за доллар, обманув каждого американского гражданина, который подчинился закону и вернул свое золото.

Никсон аннулирует золото - В 1971 году президент Никсон прекратил оставшуюся конвертируемость золота, нарушив обещание, что иностранные центральные банки могут конвертировать свои доллары в золото по первому требованию.

Итак, вы все еще считаете, что Соединенные Штаты не могут выполнить свои обязательства?

ВСЕ ВИДЫ ДОЛГОВ

Слишком многие поднялись на борт долгового корабля... И он вот-вот перевернется.

Долг Америки и ее граждан превышает 91,7 триллиона долларов (национальный, государственный и частный долг по состоянию на июль 2022 года).юши Это более 700 000 долларов на одного налогоплательщика, и каждый американец должен почти 275 000 долларов. (Это меняется каждую секунду каждого дня, и вы можете посмотреть это на: https://www.usdebtclock.org/ )

Нефинансируемые обязательства, такие как социальное обеспечение и Медицинская помощь, добавляют к этой сумме еще 171 триллион долларов, что увеличивает общую сумму примерно до 263 триллионов долларов. Это более 1,8 миллиона долларов на одного налогоплательщика и почти 800 000 долларов на человека ... даже новорожденного. Я часто задавался вопросом, не сошли ли мы с ума?

Ответ таков: нет ... но наши политики сошли с ума.

Каждый год правительство США сообщает о дефиците бюджета ... и каждый год они лгут об этом. На мой взгляд, истинный профицит или дефицит - это просто изменение государственного долга по сравнению с предыдущим годом. Сколько мы были должны в прошлом году и сколько мы должны в этом году? Если мы тратим меньше, чем наш доход, государственный долг сократится. Если мы тратим больше, чем наш доход, он увеличится. По данным Федеральной резервной системы, дефицит федерального бюджета США в 2020 году составил 3,132 трлн долларов, но в том же финансовом году государственный долг вырос на 4,233 трлн долларов. Как это возможно? Креативного бухгалтера однажды спросили: “Сколько будет 2 + 2?” Он ответил: "Сколько бы вы хотели, чтобы это было?” Давайте просто скажем, что наше правительство “креативное”.

Мировой суверенный государственный долг сейчас настолько вышел из-под контроля, что трудно получить точные цифры. Но, по данным Банка международных расчетов (BIS), цифра на конец 2021 года составляла 58,9 трлн долларов, и США задолжали более половины из них.

Глобальный долг, государственный и частный, сейчас (квартал 2022 года) превысил немыслимые 305 триллионов долларов — это почти 350% мирового ВВП.

Общая сумма деривативов составляет условно 610 триллионов долларов. Это непостижимое количество того, что Баффет называет “финансовым оружием массового уничтожения”. И это число может быть преуменьшением, потому что деривативы - это частная ставка между двумя сторонами, нерегулируемая и почти невидимая, происходящая полностью в темноте. Таким образом, некоторые аналитики оценивают его стоимость более чем в 1 квадриллион фунтов стерлингов!

Каков бы ни был реальный случай, мы знаем, что это большая, очень, ОЧЕНЬ БОЛЬШАЯ цифра, и мы знаем, что эти сложные финансовые инструменты значительно усугубили финансовый крах 2008 года.

Учитывая демографическое старение большинства стран с развитой экономикой, не существует реальных темпов экономического роста, которые когда-либо позволили бы погасить эти долги. И несколько исследований показывают, что чем больше отношение долга страны к ВВП, тем больше финансовых потрясений она испытывает.

ГИПЕРСИНХРОННЫЙ

На этой диаграмме показаны рецессии для 26 стран с развитой экономикой.

Если вы присмотритесь повнимательнее, то увидите группировки (вертикальные столбцы) рецессий в 70-х, 80-х и 90-е годы. Эти полусинхронные события были связаны торговлей. В 2008 году произошло суперсинхронное событие, связанное с финансиализацией мировой экономики. В 2020 году это был экономический крах, связанный с Covid. Единственная страна, которой удалось спастись? Швеция... Единственная страна, которая не изолировала своих граждан и экономику.

Взрыв пузыря наиболее вероятнее всего будет гиперсинхронным событием. Неважно, где это начнется... в США, Европе, Китае, Австралии или даже Бразилии ... это затронет все экономики на планете одновременно... и от этого никуда не деться.

Я знаю, что огорошил вас кучей мрачной информации о конце света... в общем ... плохие новости. Но гораздо лучше знать, что тебя ждет, чем пребывать в блаженном неведении... Потому что:

Тебе не будет страшно... Ты будешь готов.

Далее: ►

Можем ли мы это исправить? Есть ли какой-нибудь способ вернуться назад?