В России существует два основных способа банкротства для физических лиц: судебное и внесудебное. Оба варианта имеют свои особенности и различия, которые важно понимать, чтобы выбрать наиболее подходящий способ. Давайте рассмотрим, в чем заключается отличие между судебным и внесудебным банкротством.

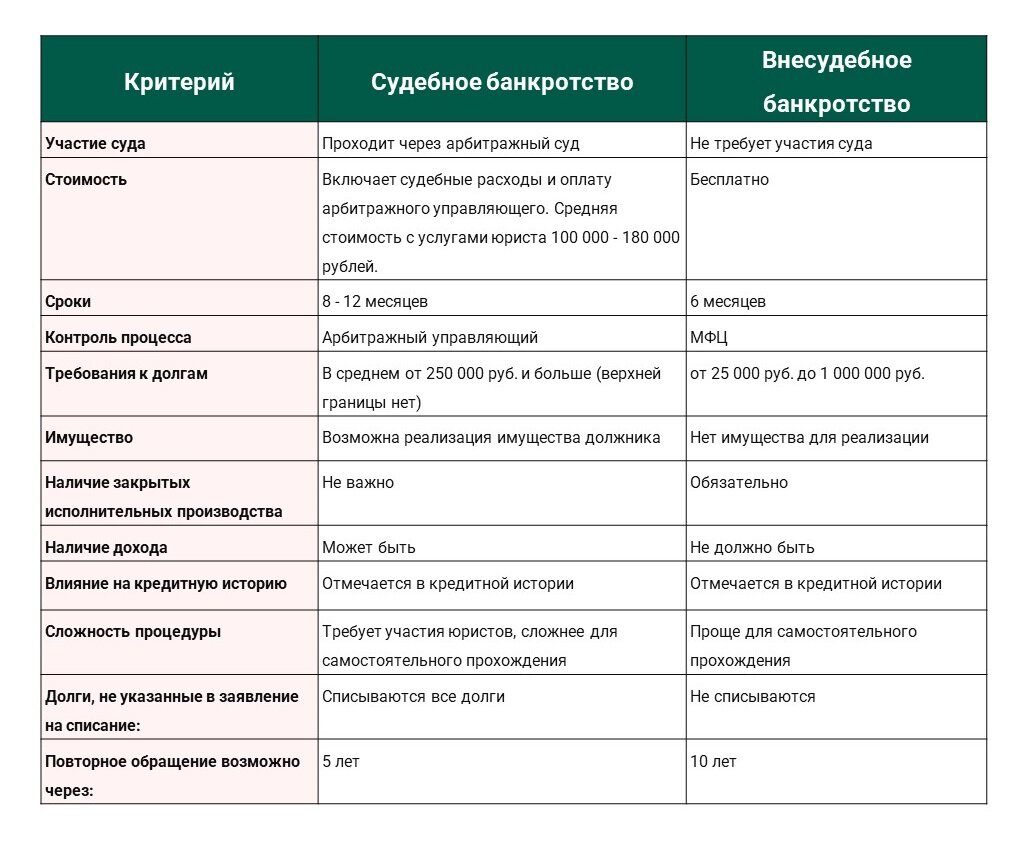

Судебное банкротство

В суд должник может обратиться, если:

- сумма задолженности перед кредиторами начинается в среднем от 250 000 рублей (точной границы нет, но есть рекомендуемый порог, ниже которого просто не выгодно проходить процедуру из-за затрат на процедуру)

- просрочка обязательных платежей от 3 месяцев;

- оценочная стоимость имущества ниже долговых обязательств;

- дохода должника недостаточно для погашения хотя бы 10% платежей ежемесячно.

Есть обязательные платежи при прохождении процедуры банкротства:

- государственная пошлина — 300 руб.

- расходы на фин. управляющего — от 25 000 руб до 50 000 руб.

- расходы на публикации сведений по банкротству — 15 000 руб.

Судебное банкротство происходит через арбитражный суд и занимает примерно от 7 месяцев до года. Этот процесс не требует решения приставов о том, что у вас нет денег или имущества, чтобы остановить взыскание. Также, если вы уже были признаны банкротом, повторно начать процедуру можно только через 5 лет.

В процессе рассмотрения финансового состояния должника суд может применить одну из процедур:

- Реструктуризация долга – используется, когда есть возможность восстановить способность гражданина платить по долгам. Долги пересматриваются и погашаются регулярными платежами из доходов должника. При этом статус банкрота не присваивается.

- Реализация имущества – применяется, когда должник не может выплачивать долги. Его имущество продается на аукционе, а деньги от продажи переходят кредиторам. Оставшиеся после продажи долги, включая те, которые не указаны в заявлении о банкротстве, списываются.

Наличие имущества (квартиры кроме единственного жилья, автомобиль) не относится к обязательным условиям. О том, что происходит с имуществом во время процедуры банкротства, читайте в отдельной статье на нашем сайте.

Процедура для самостоятельного прохождения достаточно сложная, поэтому рекомендуем воспользоваться услугами юристов по банкротству - так как результат списания долга повышается до 100%.

Внесудебное банкротство

Внесудебное банкротство — это упрощенная процедура, которая проходит через МФЦ.

С 3 ноября 2023 года граждан могут признать банкротами и списать долги без участия суда со следующими условиями:

- Размер задолженности без учета неустоек, пени и штрафов составляет от 25 000 руб. до 1 000 000 руб.

- Отсутствует имущество, которое может быть взыскано для погашения долга

- Есть постановления судебного пристава об окончании исполнительного производства по причине отсутствия имущества для взыскания

- На момент начала процедуры банкротства на должника не возбуждено новое исполнительное производство

Пенсионеры, чей единственный доход – пенсия, а также граждане, получающие пособие по рождению или воспитанию ребёнка, тоже могут списать долги без суда. Однако исполнительное производство в отношении этих лиц должно длиться более 1 года, остальные условия не меняются.

Во внесудебной процедуре банкротства финансовое состояние должника играет ключевую роль. Если в течение шести месяцев после начала процедуры у должника появляются доходы или имущество, он должен в течение пяти дней сообщить об этом в МФЦ. В этом случае процедура банкротства будет прекращена.

Перед принятием решения рекомендуется проконсультироваться с юристом, который поможет выбрать наиболее подходящий вариант и избежать возможных ошибок в процессе банкротства.

Если информация была вам полезной, то ставьте палец вверх и подписывайтесь на канал ЗДЕСЬ, чтобы не пропустить новое!

На нашем YouTube канале вы найдете ещё больше полезной информации о возможностях списания долгов.

Подписывайтесь на нашу группу ВКонтакте, чтобы не пропустить актуальные новости о банкротстве!

#банкротство #списаниедолгов #списаниекредитов #мфц #внесудебноебанкротство #банкротныйюрист