Друзья и коллеги!!!

Медленно, но верно рынок облигаций Японии приближается к неизбежному коллапсу. Как пел Высоцкий - «Сколь верёвочка ни вейся — всё равно совьёшься в плеть». Решать долговую проблему придется, рано или поздно. Главная проблема заключается в том, решение этой проблемы сложной.

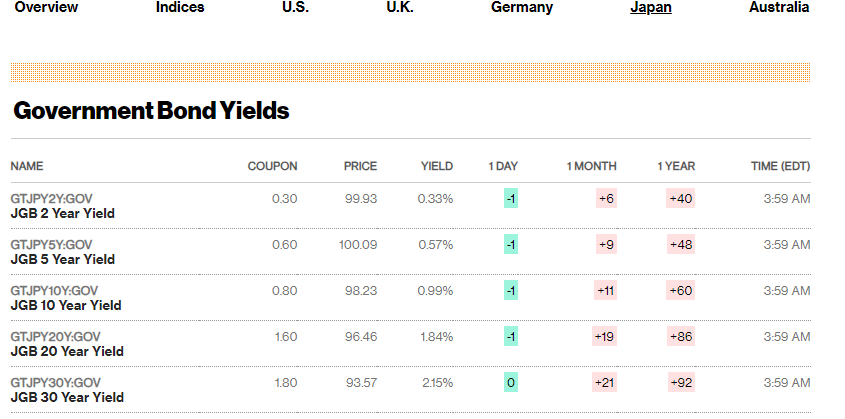

Банк Японии оказался перед неразрешимой дилеммой, когда, с одной стороны, он сталкивается с резким ростом инфляции и вынужден ужесточать денежно-кредитную политику, чтобы поддержать иену и подтолкнуть ее к росту, чтобы избежать социального бунта, в то время как, с другой стороны, указанное ужесточение ведет к росту доходности облигаций, поскольку Банк Японии отказывается от роли покупателя первого, последнего и любого другого средства, рынок облигаций, контрольный пакет которого принадлежит тому же Банку Японии, доходность 10-летних государственных облигаций Японии выросла до 1% впервые за 11 лет, чему способствовали растущие ожидания того, что Банку ЯПОНИИ придется предпринять дальнейшие шаги по ужесточению политики в ближайшие месяцы, поскольку безудержная инфляция сохраняется .

Доходность за 10 лет ненадолго достигла порогового значения в 1% в среду, самого высокого уровня с мая 2013 года, прежде чем упасть как ниже, так и выше исторического уровня позже в ходе сессии.

Доходность долгосрочных облигаций JGB выросла более резко, чем доходность 10-летних. Доходность 30-летних облигаций недавно была на 5,5 базисных пункта выше и составила 2,140%.

Инвесторы размышляли о сроках очередного повышения ставки Банком Японии и возможном сокращении покупок государственных облигаций после того, как Банк Японии прекратил политику отрицательных процентных ставок и приостановил большую часть своих неортодоксальных мер смягчения в марте, которые, однако, рассматривались как "голубиные" и с таким энтузиазмом распространялись среди инвесторов, что решение об "ужесточении" фактически привело к резкому падению иены и вызвало еще большую инфляцию.

Некоторые аналитики говорят, что центральный банк Японии может замедлить скупку облигаций частично для поддержки иены, которая резко обесценилась за последние пару лет, поскольку Банк Японии придерживался своей сверхмягкой денежно-кредитной политики, в то время как другие центральные банки повышали процентные ставки.

На прошлой неделе, Банк Японии предложил купить меньшее количество японских государственных облигаций со сроком погашения от 5 до 10 лет на следующий день по сравнению с предыдущей операцией и сохранил сниженный объем в пятницу. Это вызвало предположения о том, что компания начнет сворачивать свои ежемесячные покупки JGB.

Комментируя сдержанную реакцию иены на то, что доходность JGB за 10 лет достигла 1%, стратег BofA Шусуке Ямада сказал, что ключевым моментом является то, что волатильность рынка снизилась, что облегчает продажу иены для кэрри-сделок с низкой процентной ставкой. Действительно, пара USDJPY ненадолго выросла до сессионного максимума 156,60 в Токио, поскольку отток прямых инвестиций и отток инвестиций в ценные бумаги через NISA по-прежнему остаются на заднем плане. Что касается процентных ставок в иенах, номинальные ставки растут, но реальные ставки по-прежнему отрицательны.

Между тем, стратег также отметил, что разница в процентных ставках Японии и США по-прежнему превышает 5% в краткосрочной перспективе, что является целью переноса, и иена не собирается укрепляться только потому, что разница в процентных ставках немного сократилась. Фактически, по словам Ямады, оценка иены как недооцененной не вступит в силу до тех пор, пока краткосрочная разница в процентных ставках Японии и США не упадет ниже, по крайней мере, уровня 3%. Например, даже если разница в процентных ставках в диапазоне 5% перестанет снижаться на уровне 4%, скорректировать снижение курса иены будет сложно.

Долговой рынок Японии ни одинок в своих проблемах. Накопленные за десятилетия долги, когда в странах G7 проводилась сверхмягкая ДКП, а деньги печатались "тоннами", привела в итоге к росту инфляции и увеличению расходов по финансированию долга. Да, было приятно жить за счет остального мира "золотому миллиарду", НО, экономику не обманешь. Нельзя проводить бесконтрольную денежную эмиссию и рассчитывать, что не будет последствий.

Еще в далеком 2008 году был шанс использовать ипотечный кризис в США для радикального оздоровления экономики, банкротства "зомби-компаний" и проведения жесткой ДКП. Политики решили, что они умнее всех и что смогут обыграть экономику и ее законы. Да, они смогли отсрочить неизбежный конец старой монетарной системы, но избежать коллапса уже невозможно...

По долгам, рано или поздно придется платить, а чем выше долг, тем только будет выше плата, за годы популизма и бесконтрольного печатания денег. Доходность по 10Y бондам Японии с 2019 года и по текущий момент выросла в 10 !!! раз, с 0.1% до 1% годовых. Это к вопросу, что может случится с долговым рынком даже такой развитой в экономическом плане страны, как Япония.

Поэтому, когда я читаю "страшилки" про российский долговой рынок, прогнозы разных "экспертов" насчет краха рынка и взрывного роста доходностей, мне хочется указать этим "пассажирам" на Японию, а заодно услышать их мудрые комментарии на эту тему.

Долговой рынок России, хоть временно и испытывает спад, торгуясь на двухлетних максимумах по доходностям, но далек от минимальных цен, которые были в 2014 году, после начала санкционной войны против России. Так что все познается в сравнении, а уж по объему долга к ВВП - Япония, один из лидеров в мире....

Спасибо за внимание и комментарии!

Дзен-канал "ASChannel - сделки и результаты"

Телеграмм-канал "Vенчурные Инвестиции"

YouTube-канал "Venture Investment"