Я не очень люблю срочные депозиты и больше стараюсь пользоваться вкладами до востребования (накопительными счетами).

Мое финансовое поведение не позволяет мне замораживать "свободные" средства на длительный период и мне необходимо понимать, что я в любой момент могу воспользоваться своими сбережениями без потери процентов.

К счастью Банки уже довольно давно стали предлагать хорошие проценты по вкладам до востребования. Также текущий уровень ставок по депозитам, стимулирует желание воспользоваться предложениями различных финансовых организаций.

Я не специалист в области инвестирования, но кажется в некоторых случаях (для новичков - любителей) вклады в настоящее время могут быть более прибыльными, чем вложения в акции, фонды, ОФЗ и т.п. Во всяком случае на депозитах есть гарантированный, прогнозируемых доход, понятные условия и не требуют никаких дополнительных телодвижений.

Ранее, уже писал о том, что возможно на текущий момент не стоит спешить погашать "старые" кредиты (Всё очень индивидуально).

Итак, решили, что открываем депозит.

Игроков на рынке много и кого же выбрать?

При разработке банковских продуктов, финансовые организации оценивают конкурентов и поэтому зачастую однотипные продукты очень похожи друг на друга.

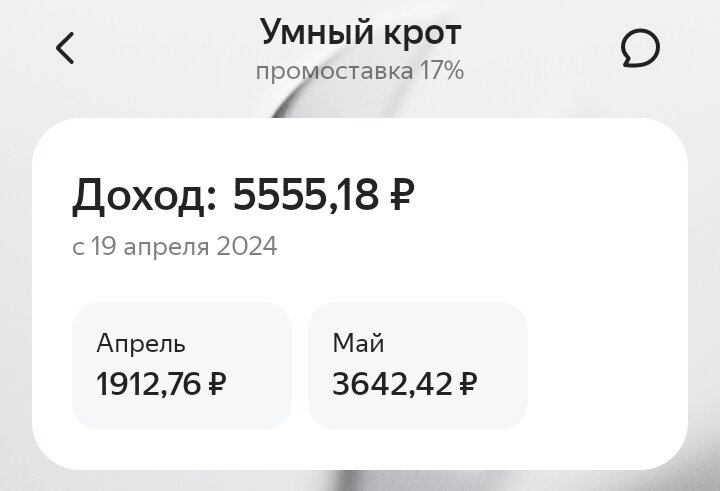

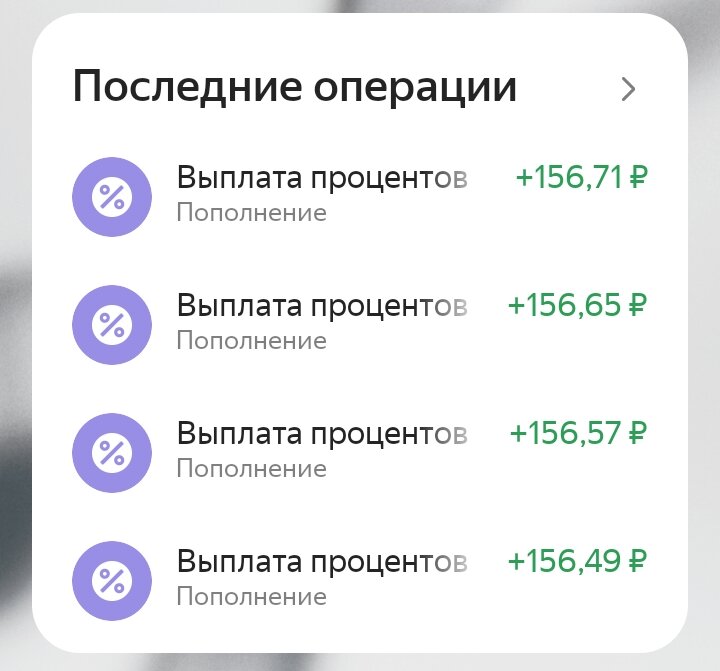

Яндекс Банк меня привлек не только хорошей ставкой по накопительному счету, она действительно хороша и на момент открытия "сейва без срока" действовала промоставка 17% годовых, но и ежедневным причислением начисленных процентов по вкладу (капитализацией процентов).

Стоит отметить, что сложные проценты вещь интересная, но на мой взгляд в части вкладов - это скорее приносит психологический эффект, чем финансовый.

Кратно приумножить капитал быстро не получится, но как мы все помним - "Копейка рубль бережет".

Те, кто хочет посчитать свою выгоду от вклада с ежедневной капитализацией процентов, может воспользоваться следующей формулой:

SUM = D * (1 + (G/100)/K)^T

где:

SUM - суммарный доход (тело вклада + проценты)

D - внесённая при заключении договора сумма

G - годовая процентная ставка;

К - 365 или 366 дней;

Т - количество дней, на которые открыт депозит

Например:

Если мы размещаем 1 млн. руб. на 30 дней с начислением % в конце срока, то при нынешней ставке 17% годовых, мы по истечению срока получим 13 934, 43 руб. процентов.

При аналогичных условиях, но с ежедневной капитализацией процентов, доход составит 14 028,68 руб. Получается, что с 1 млн. рублей и вклада на 30 дней, ежедневное причисление процентов по вкладу выгоднее на 94,25 руб.

Много это или мало решайте сами, но на мой взгляд подобные вклады заслуживают, чтобы на них обратили внимание.

Отдельно хочу отметить, что приложение Банка - "Яндекс Пэй", не похоже на приложения других банков. Все довольно необычно, но работает и довольно стабильно.

Всем финансового здоровья!