Президент обещал поднять вычеты, а теперь стало очевидно, что вырастут и ставки НДФЛ. Руководителей компаний это коснётся в первую очередь. В статье — обзор изменений по НДФЛ в 2024 году. Рассказываем о новых ставках НДФЛ и вычетах, которые широко обсуждаются и могут быть приняты в ближайшее время. Читайте также о тех изменениях, которые уже действуют, но вы могли пропустить.

Изменения по НДФЛ: новые ставки и вычеты на детей

В России могут ввести новую прогрессивную шкалу по НДФЛ. Читайте ниже, какие проекты сейчас рассматриваются и что ждать руководителям компаний.

Новая ставка НДФЛ – 20 процентов

В чем суть: Ставку НДФЛ предлагают поднять до 20 процентов для доходов свыше 25 млн руб.

Новый порядок: Депутаты направили в ФНС предложение поднять ставку НДФЛ до 20 процентов. Платить НДФЛ по новой, повышенной ставке будут те, чьи доходы превышают 25 млн руб. в год. Согласно предложению, прогрессивная шкала ставок будет выглядеть так:

- 13 процентов – с доходов до 5 млн руб.;

- 15 процентов – с доходов от 5 млн до 25 млн руб.;

- 20 процентов – с доходов свыше 25 млн руб.

Дополнительные поступления в бюджет предлагают направлять: 2 процента — на помощь тяжелобольным детям, 3 процента — на финансирование программ развития периферийных районов муниципалитетов.

Напомним, в марте Правительство уже рассматривало идею брать 18 процентов НДФЛ с доходов свыше 50 млн руб. Данный законопроект не поддержала Счетная палата, и решение о представлении законопроекта в Совет Госдумы так и не приняли (письмо ФНС от 13.03.2023 № КВ-4-1/2801).

Источник: письмо ФНС от 24.07.2023 № БС-17-11/178

Новая ставка НДФЛ – 18 процентов

В чем суть: Рассматривают возможность ввести повышенную ставку НДФЛ – 18 процентов

Новый порядок: Чиновники рассматривают возможность и последствия от введения ставки НДФЛ – 18 процентов с доходов свыше 50 млн руб. в год (письмо ФНС от 13.03.2023 № КВ-4-1/2801).

Депутаты еще в 2022 году работали над совершенствованием прогрессивной шкалы по НДФЛ и внесли в Госдуму на рассмотрение законопроект № 140668-8. Согласно проекту, шкала налогообложения должна была выглядеть следующим образом:

- 13 процентов от суммы налоговой базы с доходов до 5 млн руб. включительно – в отношении лиц, получающих доходы до 5 млн руб. включительно;

- 650 000 руб. и 15 процентов от суммы налоговой базы с доходов от 5 млн до 50 млн руб. включительно – в отношении лиц, получающих доходы от 5 млн до 50 млн руб. включительно;

- 6 500 000 руб. и 18 процентов от суммы налоговой базы с доходов от 50 млн руб. – в отношении лиц, получающих доходы от 50 млн руб.

Данный законопроект не поддержала Счетная палата, и решение о представлении законопроекта в Совет Госдумы так и не приняли.

Источник: письмо ФНС от 13.03.2023 № КВ-4-1/2801.

Чтобы избежать проблем с уплатой НДФЛ по сотрудникам, обратитесь в аутсорсинг бухгалтерии Главбух Ассистент. Опытные эксперты проследят за сроками уплаты, рассчитают суммы и подготовят и отправят уведомления в налоговую. Оставьте заявку на подключение к сервису.

Новые вычеты на детей

В чем суть: Вычеты на детей предложили увеличить вдвое

Новый порядок: Законопроект предполагает правки в статью 218 НК, которые вдвое повышают вычеты на детей за каждый месяц:

- с 1400 руб. до 2400 руб. – на первого и второго ребенка;

- с 3000 руб. до 6000 руб. – на третьего и последующих.

- с 6000 руб. до 12 000 руб. – на детей-инвалидов.

Кроме того, предлагают повысить предельную сумму дохода для применения вычета с 350 000 до 600 000 руб. Норма распространяется как на родителей, так и на опекунов и попечителей.

Авторы инициативы указали в пояснительной записке к законопроекту, что размеры вычетов и предельной суммы доходов не увеличивались с 2016 года. При этом среднемесячная заработная плата россиян, по данным Росстата, увеличилась с 36 500 руб. до 56 600 руб. в 2021 году. То есть средний годовой доход составлял 679 400 рублей в год.

Источник: законопроект № 545228-8.

Изменения по НДФЛ с 2024 года

Теперь перейдем к изменениям по НДФЛ, которые уже действуют и их необходимо учитывать в работе.

НДФЛ с совокупной базы

В чем суть: Налоговые агенты рассчитывают НДФЛ с совокупной налоговой базы с 2024 года

Новый порядок: С 1 января 2024 года при расчете НДФЛ с доходов резидентов и нерезидентов применяйте лимит 5 млн руб. и прогрессивную шкалу ставок к совокупной налоговой базе (п. 1 ст. 224 НК, п. 3 ст. 2 Закона от 23.11.2020 № 372-ФЗ). Исключение – доходы от долевого участия в виде дивидендов. По ним налоговую базу по-прежнему нужно определять отдельно. Это следует из пунктов 2 и 3 статьи 214 НК.

Материальная выгода

В чем суть: Материальную выгоду, полученную в 2024 году, снова облагают НДФЛ

Новый порядок: Материальную выгоду, которую физлица получат в 2024 году и позднее, снова облагают НДФЛ. Налоговые агенты и граждане обязаны рассчитать материальную выгоду, исчислить и уплатить с нее налог в том же порядке, что до введения льготы. Напомним, освобождение от НДФЛ материальной выгоды было временным. Были освобождены только доходы 2021–2023 годов. Освобождение на 2024 год не продлили (п. 90 ст. 217 НК).

Два уведомления и два срока уплаты по НДФЛ

В чем суть: Ввели два обязательных уведомления по НДФЛ, новые периоды и сроки уплаты НДФЛ с 2024 года

Новый порядок: С 1 января 2024 года по НДФЛ ввели два обязательных уведомления и новые сроки уплаты. Установили новые периоды, за которые нужно подавать уведомление и платить НДФЛ.

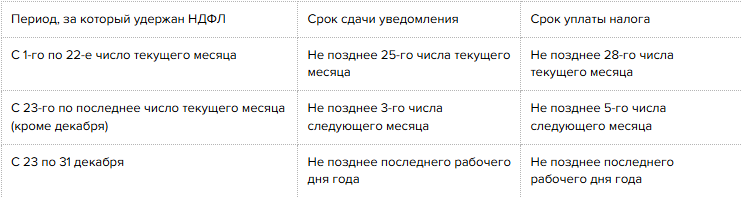

Новые периоды. С 1 января 2024 года действуют новые периоды, из расчета которых нужно подавать уведомление и платить НДФЛ. Теперь первый – с 1-го по 22-е число и второй – с 23-го числа по последний день текущего месяца (в декабре – с 23 по 31 декабря). Оба периода находятся внутри календарного месяца, раньше периоды переходили из одного месяца в другой (п. 1 ст. 1, п. 2 ст. 6 Закона от 27.11.2023 № 539-ФЗ).

Когда подавать уведомления. С 1 января 2024 года ввели два обязательных уведомления и добавили дополнительный срок для подачи второго. Теперь за период с 1-го по 22-е число уведомление нужно подать не позднее 25-го числа текущего месяца, а за период с 23-го по последнее число текущего месяца – не позднее 3-го числа следующего месяца. В декабре второе уведомление подают за период с 23 по 31 декабря в срок не позднее последнего рабочего дня года. То есть в том же году (п. 1 ст. 1, п. 2 ст. 6 Закона от 27.11.2023 № 539-ФЗ).

Когда платить. С 1 января 2024 года по НДФЛ установили два срока уплаты: за период с 1-го по 22-е число – не позднее 28-го числа текущего месяца, а за период с 23-го числа по последнее число текущего месяца – не позднее 5-го числа следующего месяца. В декабре за период с 23 по 31 декабря срок уплаты – не позднее последнего рабочего дня года. То есть оплату за вторую часть декабря нужно делать в этом же месяце (п. 7–9 ст. 2, п. 2 ст. 6 Закона от 27.11.2023 № 539-ФЗ).

Все изменения представлены в таблице.

Источник: Закон от 27.11.2023 № 539-ФЗ.

Как избежать пристального внимания контролирующих органов и избежать постоянных проверок? Эксперты аутсорсинга бухгалтерии Главбух Ассистент помогут быстро исправить ошибки в учете. Команда специалистов придет на помощь, даже если инспекторы ФНС уже на пороге. Оставьте заявку, чтобы начать решать проблему уже сегодня.

НДФЛ с доходов удаленщиков

В чем суть: Ввели новый порядок уплаты НДФЛ с доходов удаленщиков с 2024 года

Новый порядок: С 1 января 2024 года доходы сотрудников на удаленке облагают НДФЛ по прогрессивной шкале ставок 13 (15) процентов независимо от статуса сотрудника – резидент или нерезидент РФ. Не важно, где сотрудник работает удаленно, – на территории России или за границей. Правило применяют только к доходам по трудовому договору с российской организацией или подразделением иностранной компании, зарегистрированным в России, такие доходы признали доходами от источников в РФ.

НДФЛ с компенсации дистанционным сотрудникам

В чем суть: Уточнили порядок освобождения от НДФЛ компенсаций дистанционным сотрудникам с 2024 года

Новый порядок: Компенсация в связи с использованием личного имущества дистанционного сотрудника в размере документально подтвержденных расходов не облагается НДФЛ. С 2024 года возможен еще один вариант – компенсация в пределах 35 руб. за отработанный дистанционно день не облагается НДФЛ без подтверждения документами (п. 1 ст. 217 НК, Закон от 31.07.2023 № 389-ФЗ).

Увеличили размер социальных вычетов

В чем суть: Увеличили социальные вычеты по НДФЛ с 2024 года

Новый порядок: Максимальный размер социального налогового вычета по расходам на обучение ребенка увеличили с 50 000 до 110 000 руб. Предельный размер социального налогового вычета по расходам на собственное обучение, лечение и покупку лекарств повысили с 120 000 до 150 000 руб. Соответствующие поправки внесли в статью 219 НК. Изменения вступят в силу с 1 января 2024 года.

Источник: Закон от 28.04.2023 № 159-ФЗ.

Коды доходов и вычетов

В чем суть: ФНС обновила коды доходов и вычетов для НДФЛ

Новый порядок: ФНС внесла изменения в коды доходов и вычетов приказом от 09.01.2024 № ЕД-7-11/3@. Изменение кодов обусловлено поправками в НК. Приказ вступает в силу с 20 февраля 2024 года. Часть кодов действует с отчета за 2023 год, часть – за 2024 год.

Коды вычетов на детей

ФНС уточнила определения кодов стандартных вычетов на детей с 126 по 149. Обновленные коды нужно применять уже при составлении справок за 2023 год. Сами коды остались прежними. В их описании добавили уточнение о вычетах на детей или подопечных, которых суд признал недееспособными. Это уточнение связано с поправками в НК.

Коды для суточных и компенсаций

Приказ ФНС ввел новые коды доходов сверхнормативных суточных и компенсаций дистанционным работникам. Новые правила налогообложения этих доходов вступили в силу с 1 января 2024 года (п. 28 ст. 2, п. 3 ст. 13 Закона от 31.07.2023 № 389-ФЗ). Новые коды нужно применять с отчета за 2024 год.

Коды вычетов по операциям с ценными бумагами и дивидендам

Отменили код 601 «Сумма, уменьшающая налоговую базу по доходам в виде дивидендов» и добавили код 253 для вычета суммы накопленного процентного (купонного) дохода. Эти изменения нужно учитывать при составлении справок за 2024 год.

Источник: приказ ФНС от 09.01.2024 № ЕД-7-11/3@.

Передайте часть работы специалистам аутсорсинга бухгалтерии Главбух Ассистент и освободите время для более важных дел. Эксперты Главбух Ассистент помогут оформить необходимые документы и сдать отчетность. Работа специалистов застрахована: в случае ошибки штраф заплатит аутсорсер, а не вы.