Цены на подсолнечник пока не растут, несмотря на повышение закупочной стоимости подсолнечного масла и неполной загрузки заводов в ЦФО. Все замерли в ожидании возможного введения высоких импортных пошлин в ЕС на поставки сельхозпродукции из России.

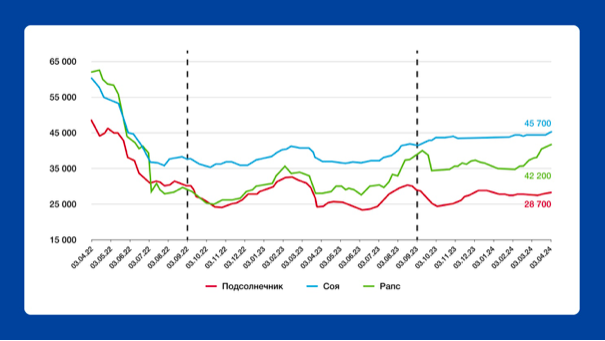

На сою эти изменения, скорее всего, не повлияют, ее цена остается стабильно высокой. Цены на рапс выросли, его запасы на исходе, крупные переработчики будут заменять его подсолнечником. На юге приступили к севу сои и подсолнечника.

Цены на подсолнечник замерли в ожидании изменения экспортных пошлин

Укрепление цен на подсолнечное масло в России пока не отразилось на закупочной стоимости подсолнечника, котировки оставались стабильными последние несколько недель. Увеличение закупочных цен останавливает возможность введения высоких импортных пошлин в ЕС на поставки сельхозпродукции из России, включая шроты.

Повышение пошлин сильно повлияет на конъюнктуру отечественного рынка и может привести к значительной коррекции цен на шрот по всей России ввиду ожидаемого понижения экспортных цен по другим направлениям поставок.

При этом многие российские заводы еще не могут надолго остановить закупки сырья. Предприятиям ЦФО еще понадобятся довольно большие объемы подсолнечника для переработки в летние месяцы, которые они будут закупать в ПФО. Реальный объем свободного для закупки подсолнечника в России на стыке сезонов при текущей конъюнктуре рынка не будет большим.

Цены на сою стабильно высокие

Никаких изменений по ценам на высокопротеиновую сою в России не наблюдается, они остаются стабильно высокими. Переработчики ЮФО отмечают небольшой объем предложения и трудности с закупками в конце марта.

Введение импортной пошлины в ЕС не должно сильно отразиться на ценах соевого шрота в России, и жесткий баланс по сое будет поддерживать цены до конца сезона. Только при сильном снижении мировых цен на соевые продукты динамика цен на сою в России может измениться, что в принципе возможно и будет зависеть от урожая сои в Южной Америке и итоговых посевных площадей сои в США.

Запасы рапса минимальны

В ЦФО запасы рапса подходят к концу, и переработчики сокращают производственные программы. Крупнейшие из них будут в дальнейшем замещать рапс подсолнечником. Цены на рапс в ЦФО уже превысили 40 руб. с НДС, однако сейчас их рост остановился в связи с коррекцией цен на масло в Китае. В Сибири закупочные цены на рапс также сильно поднялись за последние недели. Дальнейшая конъюнктура рынка будет во многом зависеть от результатов посевной кампании в России.