Часть 1 - Как с нуля создать торговую стратегию

Введение

В современном мире роль автоматизации в торговле продолжает стремительно расти. Автоматизация торговых операций позволяет трейдерам и аналитикам значительно эффективнее анализировать рынок, выявлять закономерности и вовремя принимать решения о сделках, опираясь на объективные данные, а не на субъективное восприятие. Один из ключевых инструментов, выбираемых профессионалами для разработки и тестирования торговых стратегий, — это язык программирования Python. Его популярность обуславливается мощным функционалом, большим количеством специализированных библиотек для анализа данных и простотой в освоении, что делает его идеальным выбором для решения задач автоматизации торговли.

Программирование торговой стратегии на Python

Автоматизация торговли на финансовых рынках с каждым годом привлекает всё больше внимания. Python, благодаря своей простоте и мощным библиотекам, стал одним из основных инструментов для разработки торговых стратегий. В этой статье мы рассмотрим основные этапы создания торговой стратегии на Python, начиная от выбора библиотек и заканчивая тестированием стратегии.

1. Выбор библиотек и инструментов

На первом этапе важно выбрать подходящие инструменты. Среди множества библиотек, наиболее популярными в контексте торговой стратегии являются:

- Pandas и NumPy для эффективной работы с данными.

- Matplotlib для визуализации данных и результатов стратегии.

- Backtrader для бэктестинга и тестирования стратегий на исторических данных.

2. Получение и обработка данных

Следующий шаг – сбор и подготовка данных, которые будут использоваться для анализа и тестирования стратегии. Это можно сделать, используя API различных бирж. Для предварительной обработки данных применяются операции очистки, нормализации и стандартизации, удаляются пропуски или нерелевантные данные, что обеспечивает более качественный анализ.

3. Разработка алгоритма торговой стратегии

Определение торговых сигналов – сердце стратегии. Основываясь на исторических данных, трейдер или разработчик определяет условия, при которых должна осуществляться покупка или продажа активов. Это может быть основано на технических индикаторах, статистическом анализе или даже машинном обучении. Важно четко программировать правила входа и выхода из сделок.

4. Тестирование стратегии

После разработки, стратегию необходимо тестировать. Для этого используется процесс бэктестинга, во время которого стратегия применяется к историческим данным для оценки её эффективности. Инструменты типа Backtrader позволяют провести детальный анализ, выявить слабые места и оптимизировать стратегию перед реальными торгами.

Выводы из тестирования могут показать, насколько прибыльной и рискованной может быть стратегия, позволяя трейдеру сделать обоснованное решение об использовании стратегии на реальном рынке.

Мониторинг и управление рисками

В трейдинге эффективное управление капиталом и рисками является ключевым компонентом успеха. Это помогает максимизировать прибыль и минимизировать потери. Один из основных методов — это расчет размера позиции на основе процентного риска от капитала. Трейдеры часто используют правило риска не более 1-2% от своего торгового капитала на одну сделку.

Механизмы стоп-лосс и тейк-профит помогают автоматически закрывать сделки по достижению определенного уровня убытка или прибыли. Стоп-лосс ограничивает потери, а тейк-профит позволяет фиксировать прибыль, что важно для долгосрочной прибыльности.

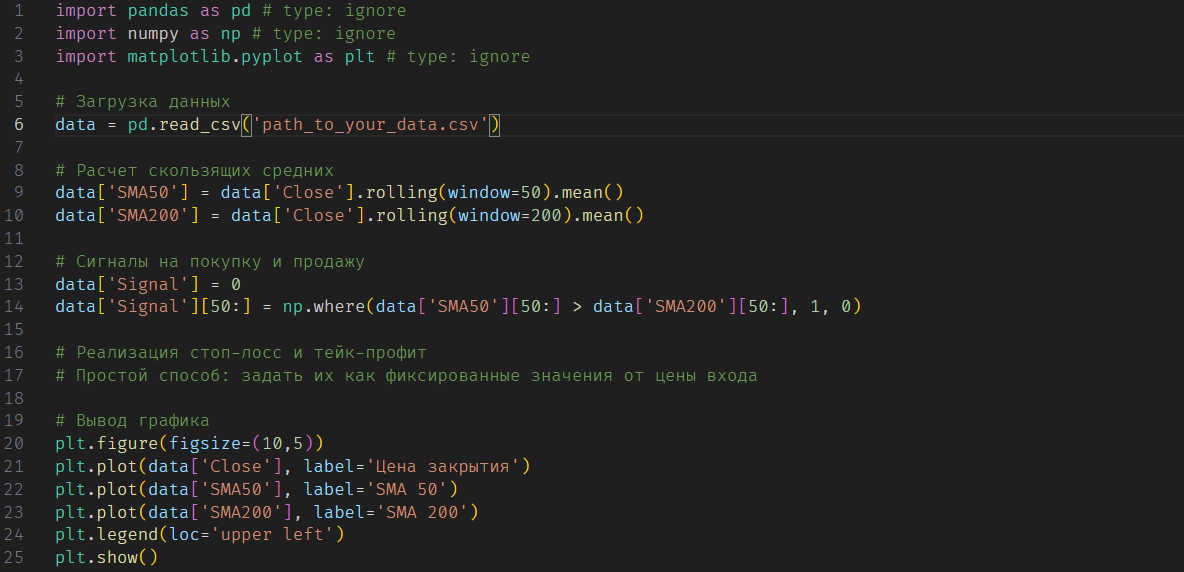

Практический пример

Для создания простой торговой стратегии на Python можно использовать библиотеку Pandas для анализа данных и Matplotlib для визуализации. Возьмем в качестве примера стратегию, основанную на пересечении двух скользящих средних

Обзор результатов и выводы по работе стратегии на исторических данных

Тестирование стратегии на исторических данных позволяет оценить ее потенциал. Важно анализировать такие показатели, как общая прибыль, максимальная просадка и соотношение прибыли к риску.

Литература и ресурсы

Онлайн Курсы

- Coursera:

- "Machine Learning for Trading" от Georgia Tech предлагает как введение в алгоритмическую торговлю, так и применение машинного обучения в торговых стратегиях.

- "Python for Finance" поможет изучить основы Python и его применение в финансах.

- Udemy:

- "Python for Finance and Algorithmic Trading" предлагает широкий курс, охватывающий основы Python, работы с данными и создание алгоритмических торговых стратегий.

- edX:

- Курсы от MIT и других университетов часто включают материалы по алгоритмической торговле и финансовому моделированию.

Книги

- "Python for Finance: Mastering Data-Driven Finance" by Yves Hilpisch - отличный ресурс для изучения финансовых аспектов Python.

- "Algorithmic Trading with Python" by Chris Conlan - книга посвящена созданию и тестированию алгоритмических торговых стратегий.

- "Quantitative Finance with Python" by Yves Hilpisch - еще одна книга от Хилпиша, ориентированная на более глубокое погружение в количественный анализ.

Веб-Ресурсы

- QuantConnect - платформа для тестирования алгоритмов с широкими возможностями для обучения.

- Quantopian - хороший ресурс для начинающих изучать алгоритмическую торговлю, хотя их потребительская торговая платформа была закрыта, обширный образовательный контент остается доступен.

- DataCamp - предлагает специализированные курсы по Python в финансах, которые могут быть полезны при изучении торговых алгоритмов.

Форумы и Сообщества

- Stack Overflow и GitHub - идеальные места для поиска кода и общения с другими разработчиками.

- Reddit, особенно сабреддиты, связанные с алгоритмической торговлей и Python.

Эти ресурсы предоставят вам сильную базу для изучения написания торговых стратегий на Python. Важно сочетать теоретические знания с практикой, экспериментируя с торговыми алгоритмами и анализируя их результаты.