В июле 2022 года мы приобрели квартиру в ипотеку. Своё жилье к этому времени уже имелось. Поэтому одолевали сомнения такого рода: "А нужна ли она нам?", "А может лучше просто копить деньги и снимать с удовольствием проценты?". Тем более, что в 2022 процентная ставка по ипотеке повысилась по сравнению с предыдущими годами и составляла 10,5 % годовых (я не говорю здесь о льготниках и других категориях граждан).

В общем, на семейном совете решили, что недвижимость нам всё-таки нужна, так как инфляция в нашей стране растет достаточно большими темпами, а ребенок подрастает еще быстрее))

Какую квартиру мы хотели?

- Однокомнатную, не менее 35 кв.м, этаж средний, с балконом.

- Вторичку, не старую, желательно с хорошим ремонтом.

- В границах центрального городского кольца или недалеко от него (Нижний Новгород).

Такую квартиру, подходящую по нашему бюджету, за 5 550 000 руб. нашли на удивление быстро (в течение двух недель с момента принятия решения) в продолжающем строиться на момент покупки жилом комплексе "Зенит". Монолитный 9-этажный дом 2012 года постройки, 5-й этаж, 35-ти метровая квартира. До центра города на общественном транспорте не более 10 минут.

В наличии было 3 900 000. Ипотеку оформили через "Домклик" в размере 1 650 000 сроком на 4 года с обязательным платежом около 42 000 с копейками (сумму округляю). Хочу сказать, что гасить ипотеку все четыре года не планировали изначально, хотя бы потому, что меня всегда тяготит какая-либо задолженность и я не успокоюсь пока не отдам всё, что должна, даже если иногда это идет в вразрез с моими интересами))

Может возникнуть резонный вопрос: "Почему тогда вы изначально не выбрали более высокий размер платежа с минимальным сроком возврата долга?"

Поясняю: 42 000 и 4 года - это минимальные условия, при которых мы гарантированно могли обслуживать этот кредит даже при возникновении форс-мажорных финансовых обстоятельств.

Важный момент.

До оформления сделки на этапе внесения аванса между нами и продавцом (в присутствии продавца и агента) была составлена опись вещей (в перечень вошли бытовая техника, мебель, встроенная техника, сантехника), которые должны были продаваться вместе с квартирой. Каждый предмет в списке имел свои "идентификационные признаки" , например марку, размер или цвет. Также дополнительно были сделаны фотографии вещей, которые находились в квартире на момент внесения нами аванса. Момент составления описи и наличие фотографий очень важен, поскольку аванс можно внести за одну "комплектацию" квартиры, а на "выходе" получить другую.

Какую тактику выбрали?

Остановились на досрочном погашении с сокращением срока кредита. Эта схема привлекла уменьшением платежа по процентам, которые мы должны банку, что, на мой взгляд, немаловажно.

Гасить ипотеку начали в августе строго в дату планового (кстати, дату платежа по аннуитетным платежам банк разрешает изменить, но не чаще раза в год) платежа, поскольку досрочный платеж, который мы вносили ещё помимо обязательного, полностью списывался в сумму основного долга, а на следующий календарный месяц банк делал перерасчет процентов уже от остатка долга. Сумма первого взноса составила 93 000 рублей. Последующие месяцы платежи также не были фиксированными и варьировались нами в пределах от 65 000 до 100 000 в месяц.

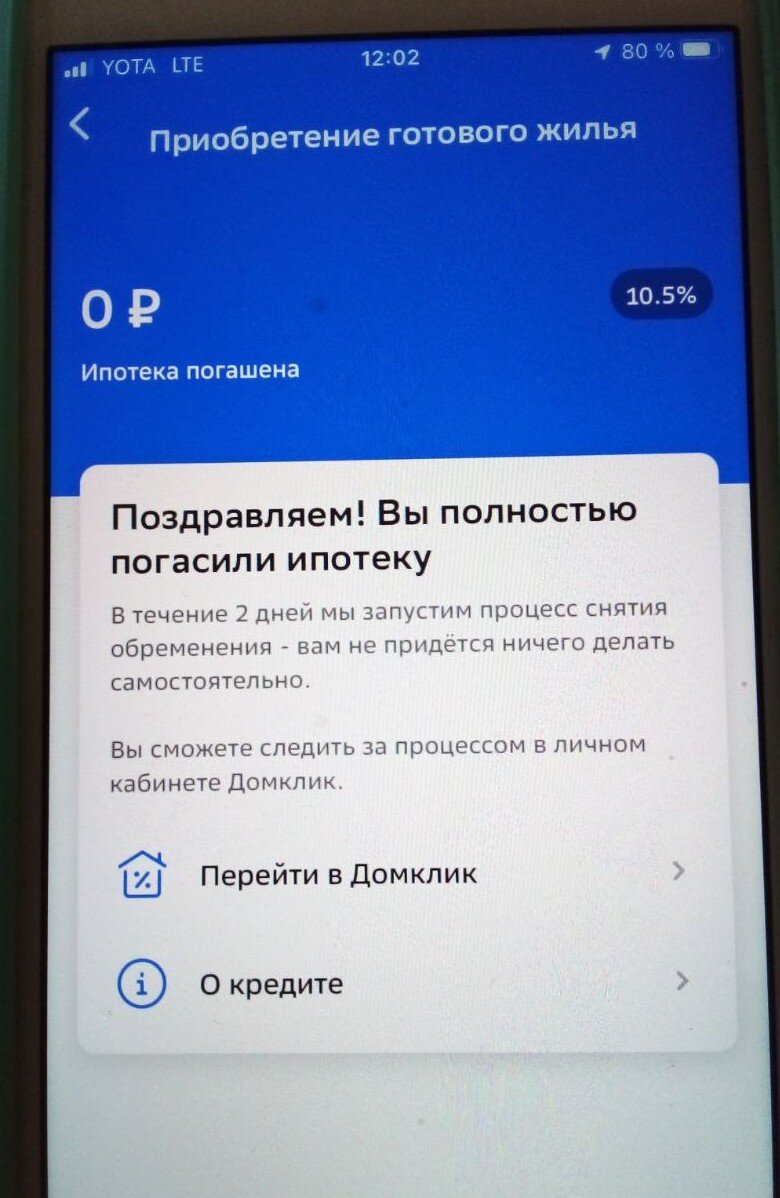

Что в итоге?

А в итоге срок платежей сократился с четырех лет до года и 10 месяцев, и конечная сумма переплаты банку составила 170 000 (сумму округляю) от изначально обозначенной Сбером в размере 380 000 (сумму округляю). Таким образом экономия наших денежных средств составила порядка двухсот с хвостиком тысяч, что было весьма приятно.