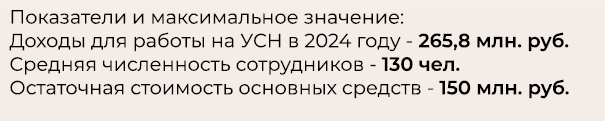

Организации, желающие перейти на упрощенную систему налогообложения (УСН) и сохранить право на спецрежим, должны тщательно следить за тремя ключевыми лимитами. Эти ограничения включают:

- Среднюю численность сотрудников

- Остаточную стоимость основных средств

- Размер доходов за определенный период

В то время как для индивидуальных предпринимателей достаточно соблюдать только лимит по численности персонала, организации обязаны контролировать все три параметра.

Нарушение хотя бы одного из установленных лимитов в течение года приводит к потере права на спецрежим, и компаниям или ИП придется перейти на общую систему налогообложения.

Это влечет за собой уплату налогов согласно общему режиму – НДС, налог на прибыль или НДФЛ с того квартала, в котором было допущено нарушение.

Для того чтобы не слететь с УСН, необходимо регулярно проверять соответствие установленным лимитам по итогам каждого квартала. Только при строгом соблюдении всех ограничений можно продолжать работать на упрощенной системе налогообложения и избежать дополнительных налоговых обязательств.

При превышении промежуточных лимитов в упрощенной системе налогообложения, ИП или ООО должны применять повышенные ставки с начала квартала, когда доходы или численность работников превысят установленные значения. Облагаемую базу необходимо будет разделить между периодами со стандартной ставкой и с повышенной ставкой, в зависимости от превышения лимитов.

Налог за год можно рассчитать по формуле:

*Важно помнить, что лимиты по доходам регулярно пересматриваются, поэтому необходимо следить за обновлениями и актуализировать свои показатели в соответствии с требованиями законодательства.

Только при строгом соблюдении всех условий можно эффективно использовать преимущества упрощенной системы налогообложения и развивать свой бизнес без лишних налоговых обременений.