Что это вообще такое?

В принципе об этом уже довольно много сказано, но я в этой заметке поделюсь именно своим опытом и индивидуальными наблюдениями, которые еще не встречал у других авторов. Но пока база.

Так вот речь идет про использование заемных средств банка для извлечения дохода.

Часто, это действие ограничивается тем, что клиент банка, а лучше сразу нескольких, кредитуется, а свои кровно заработанные деньги в течение беспроцентного периода ("грейс периода") использует для извлечения дополнительного дохода. Например, размещает на вклад.

Отдельные банки позволяют переводить со своих кредитных карт некую сумму на карты дебетовые (мой банк дает переводить с доп. условиями 100 тыс. руб.), чтобы клиент распорядился ими по своему усмотрению. Например, разместил на вклад.

Важно отметить, что речь идет не про снятие денежных средств. Условия по кредиткам таковы, что снимая деньги (снимая в банкомате или переводя по СБП или иным образом), можно встрять на комиссию банку, а это смерти подобно для этих "веселых каруселек".

Принципиальная возможность такого способа получения денег практически из воздуха заключается в том, что некоторое время деньги находятся в распоряжении клиента банка бесплатно. Естественно, чем дольше беспроцентный период, тем лучше будет результат. Однако никто не мешает гасить задолженность перед банком в срок и начинать по новой. Да, какое-то время деньги не будут работать, но это все равно больше, чем ноль.

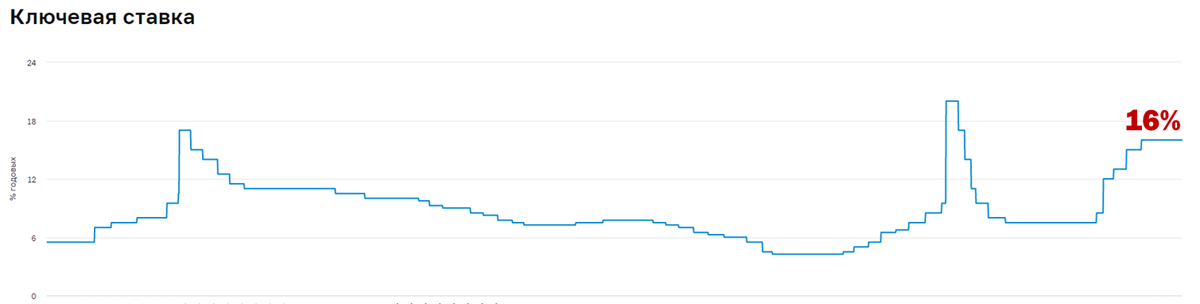

Стоит также заметить, что "карусели" будто бы не сильно на слуху у широкой общественности. Как мне кажется, это связано с тем, что в определенные периоды доход от этого упражнения может быть минимальным из-за монетарной политики. Пока ключевая ставка ЦБ РФ была низкой, я лично для себя не видел смысла в том, чтобы выдаивать эти копейки. Сейчас у нас "ключ" составляет целых 16% и по оценкам аналитиков вряд ли в ближайшее время пойдет вниз из-за проинфляционных факторов.

Ситуация также усугублялась отсутствием возможности свободно перемещать свои деньги между разными банками из-за комиссий за переводы. Раньше СБП позволял переводить бесплатно только 100 тыс. руб. Согласитесь, что маловато будет: а ну как понадобится перевести деньги родителям или друзьям? С 1 мая 2024 г. пропускная способность Системы быстрых платежей была многократно увеличена: между своими картами можно переводить до 30 млн руб. Однако не все так просто. Например, в приложении ГПБ можно найти дополнительную информацию об ограничении в 300 тыс. руб. в день. В общем надо читать внимательно мелкий текст. Впрочем, ничего нового.

Именно по этим причинам я решил, что можно и подзаработать немного.

Это вообще законно?

— Бесплатный сыр бывает только в мышеловке и вообще как-то слишком просто выглядит... — примерно в таком ключе могут возразить мне пытливые читатели.

Не мошенничество ли это? Если строго формально, то подобные действия не укладываются в содержание ст. 159 УК РФ "Мошенничество" (можете прочитать сами). Тот, кто решил использовать заемные деньги, не похитил их у банка, а взял официально на свои цели. Все это происходит с молчаливого согласия банков. Мне кажется, что они только рады: то вполне нормальный способ расширить свою клиентскую базу, можно предлагать другие услуги, наверняка есть те, кто забывает внести деньги в срок, обеспечивая банку доп. доход. Win-Win.

Другой важный момент — налоговые последствия. Во-первых, встречал мнение, что это кто-то может посчитать предпринимательской деятельностью. Ответственность за незаконную предпринимательскую деятельность очень неприятная. Уж поверьте. Тем не менее, я не видел, чтобы кто-то считал открытие вкладов предпринимательской деятельностью. Если кто-то считает иначе, то милости прошу в комментарии :)

Во-вторых, с дохода в виде процентов надо платить НДФЛ. В текущей редакции НК РФ есть освобождение, необлагаемый минимум в размере самой большой ключевой ставки за год, умноженной на 1 млн руб., то есть в 2024 г. величина освобождаемых доходов — 160 тыс. руб. ( т.е. 1 млн руб. * 16%). Это значит, что если ваши проценты меньше этой суммы, то налог платить не надо. Однако повторюсь, что это все равно больше, чем ноль. Даже при условии уплаты НДФЛ, а объем затрачиваемых усилий в текущих обстоятельствах минимален, поэтому не страшно и поделиться с обществом.

На что можно рассчитывать?

При условии, что вы не будете нарушать взятые перед банком обязательства, будете разумно планировать и отслеживать сроки использования средств, можно рассчитывать на небольшую прибавку к доходам. Для меня же это еще и хороший вариант проверки разных методов получения нетрудовых доходов, о чем писал ранее тут.

Лично я пользуюсь кредиткой Тинькофф, так как у них неплохие лимиты. Срок мог бы быть лучше, но тут уж ничего не поделаешь. Кроме того, у "желтого банка" есть инструмент под названием "Кубышка". Это кредитный продукт вроде МФО в моем кармане. Как водится, с конскими процентами за просрочку, но я четко знаю, что мне хватит свободных денег на погашение задолженности, поэтому и пользуюсь. Например, в связке с их же накопительным счетом (где они дают 10%) за два дня мне уже начислили 21,92 руб., учитывая мелочь, которая там уже лежала. За 14 дней беспроцентного периода мне начислят где-то 150 руб. И так далее: за месяц - около 300 руб., за год - под 3 500 руб. Неплохо же, если понимать, что объем затрачиваемых усилий минимален!

Из преимуществ можно отметить (плюсы):

- Низкие требования, достаточно быть дееспособным и уметь пользоваться календарем (последнее в принципе не обязательно, так как в приложениях банков есть напоминания);

- Сейчас это стало выгоднее (из-за высокого "ключа") и проще

(из-за увеличения лимита на бесплатные переводы по СБП); - При открытии новых карт можно получить приветственный бонус. Например, можете открыть в Тинькофф карты по моим ссылкам, чтобы получить бесплатное обслуживание и приятные бонусы (возможность "каруселить" с кредитной картой и 500 руб. за дебетовую карту) и порадовать автора вознаграждением от банка за нового клиента, но все равно смотрите условия.

Важно помнить и о недостатках (минусы):

- Если нарушите срок беспроцентного периода, то карета превратится в тыкву, вы не заработаете, а потеряете деньги на процентах банку;

- Помните, что надо платить налоги, если у вас значительные суммы вкладов (хотя достаточно прикинуть размер процентов и проверить, личный кабинет налогоплательщика, если вы богатей);

- Увы, но ничто не вечно: ключевую ставку рано или поздно снизят, поэтому потом заниматься этим станет нецелесообразно.

Буду рад получить советы, если уже пробовали что-то подобное, а также обратную связь, если есть какие-то пожелания или замечания к тексту.

Спасибо за внимание и до скорых встреч.