01 Расходы "связанные" с приобретением квартиры

В налоговом кодексе есть подпункт 1 пункта 1 статьи 220 о том, что при определении размера налоговых баз налогоплательщик имеет право на имущественный налоговый вычет при продаже имущества.

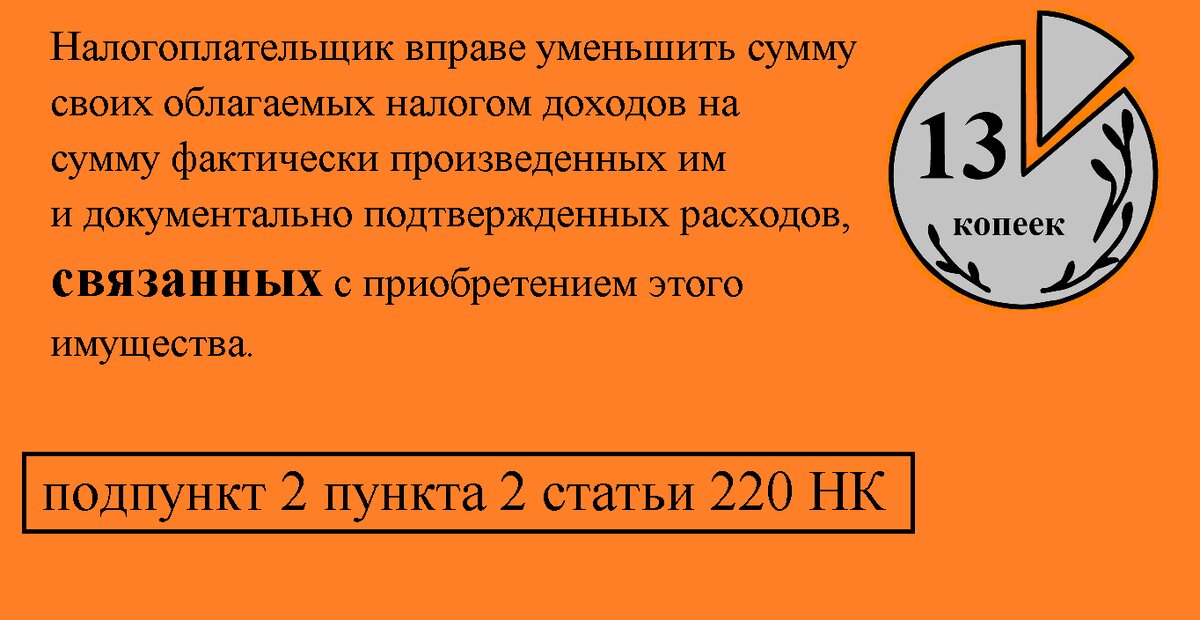

В подпункте 2 пункта 2 статьи 220 сказано, что налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Что означает слово «связанных» - великая загадка налогового кодекса, которая трактуется не в пользу налогоплательщика. По теории «эффект бабочки», взмах крыла бабочки на одном конце Земли может вызвать тайфун на другом. В мире связано всё – прямо или косвенно. То есть можно записать в декларацию любые расходы: на еду, одежду (не могли же вы купить квартиру голым и голодным), поездку в отпуске в прошлом году (когда пришла идея купить квартиру), расходы на образование (без них не получилось бы посчитать сумму расходов) – всё что было в Вашей жизни привело к тому, что Вы купили квартиру. А также, конечно, связаны расходы на ремонт или отделочные материалы и работы.

К тому же есть пункт 7 статьи 3 налогового кодекса: все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но этот пункт или игнорируется, или, по мнению государства покупка квартиры происходит в параллельной вселенной, и мало что в мире взаимосвязано с этим действием.

Что именно можно включать в расходы?

02 Расходы на ремонт и отделку

Расходами на ремонт уменьшать налогооблагаемые доходы нельзя. О том, что можно включать расходы на приобретение отделочных материалов и отделочные работы сказано в пункте 3 статьи 220 налогового кодекса. Но этот пункт относится к вычету на приобретение жилья (подпункт 3 пункта 1 статьи 220 налогового кодекса), а не при продаже имущества (подпункт 1 пункта 1 статьи 220 налогового кодекса).

Можно было бы применить принцип аналогии, так как и в том, и в другом случае говорится о приобретении квартиры, но

принятие к вычету расходов на достройку и отделку приобретенного жилого дома либо отделку приобретенной квартиры возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты без отделки (подпункт 5 пункта 3 статьи 220 налогового кодекса);

То есть единственный случай, когда можно учитывать расходы на отделку – приобретение незавершённого дома или квартиры у застройщика или самостоятельное строительство. При Покупке жилья на вторичном рынке нельзя включить в расходы стоимость отделки или ремонта.

Также минфин выпустил письмо от 12 сентября 2019 г. N 03-04-05/70380, где сказано, что уменьшение суммы облагаемых налогом доходов на сумму расходов на ремонт приобретенного имущества налоговым кодексом не предусмотрено.

03 Расходы на уплату ипотечных процентов

Ещё один вид значительных расходов, связанных с приобретением – уплата процентов по кредиту на покупку жилья.

Если применять принцип, что в подпунктах 4 и 1 пункта 1 статьи 220 налогового кодекса, говорится об аналогичных расходах (на приобретение жилья), то вычет по процентам по кредиту включить в расходы на приобретение квартиры можно и в случае получения вычета при продаже жилья.

Так как об этом прямо не сказано в налоговом кодексе, то для подтверждения правильности заполнения декларации можно воспользоваться письмом минфина от 20 января 2022 г. N 03-04-05/3109

В этом письме сказано, что в составе документально подтвержденных расходов, связанных с приобретением доли в квартире, уменьшающих налоговую базу по НДФЛ в соответствии с подпунктом 2 пункта 2 статьи 220 Кодекса, могут быть учтены расходы на погашение процентов по целевым займам или кредитам, фактически использованным на приобретение доли в квартире.

По аналогии можно применить это письмо не только к долям в квартире, но и к целой квартире.

04 Расходы на нотариусов и риэлторов

По поводу включения в расходы услуг нотариусов и агентов по недвижимости есть письмо минфина 24 октября 2017 г. N 03-04-05/69469.

В нём сказано, что включение в целях получения имущественного налогового вычета в состав фактически произведенных налогоплательщиком расходов, связанных с приобретением имущества, расходов на оплату услуг риэлтора и (или) нотариуса, кодексом не предусмотрено.

То есть включить в расходы на приобретение жилья услуги нотариуса и агента по недвижимости нельзя, но есть своеобразный ход конём.

Во многих случаях продажа квартиры не будет облагаться налогом у лица, у которого Вы покупаете жильё, а значит можно указать любую стоимость квартиры. То есть, можно включить расходы на услуги нотариуса или агента по недвижимости в общую стоимость квартиры, если по договору оплачивать эти расходы будет продавец. В этом случае расходы на агента по недвижимости принимаются налоговиками для уменьшения облагаемых доходов.

05 Прочие расходы (оценка, страховка, пошлина, комиссия)

Расходами, связанными с приобретением также могут быть:

услуги оценки недвижимости,

страхования,

госпошлины,

комиссии банка.

Все эти услуги связаны с приобретением. По вопросу включения их в состав расходов, связанных с приобретением, есть письма минфина до 2014 года. Например, письмо № 03-04-05/9-569 от 28.04.2012. В нём сказано, что уменьшать на подобные расходы налогооблагаемые доходы нельзя. Но надо учитывать, что с 2012 года существенно поменялось налоговое законодательство. То есть данное письмо не совсем актуально. Кроме того, мнение минфина не является законом, и может поменяться в любой день, в зависимости от «настроения» сотрудника, который пишет такие письма.

В подобных случаях можно обратиться с вопросом в региональное управление налоговой, чтобы получить письменный ответ по поводу налогов, до совершения сделки.

Как написать письмо в налоговую - https://dzen.ru/a/Zhy7jHfJWD6-cv0f

Также есть вариант сдать декларацию в январе. Срок проверки декларации – 3 месяца. Если сотрудник налоговой не примет какие-то из этих расходов, то можно успеть сдать корректировочную декларацию до 30 апреля, чтобы не было штрафов за занижение налоговой базы. Так как срок уплаты налогов, до 15 июля, то также будет время своевременно оплатить налоги, чтобы избежать штрафа.

Другие подобные статьи и видео на канале "13 Копеек"