Привет, дорогой читатель, меня зовут Сергей и мне 22 года на момент написания статьи. Я только недавно начал свой путь к свободе через инвестиции. В предыдущей статье я продолжил цикл, посвящённый правилу записывать свои денежные потоки, и рассказал про то как выбираю бумаги для инвестирования, откуда я стараюсь брать информация для анализа, а также показал, как веду записи сделок на бирже. В этой же заключительной для цикла статье я затрону важнейший аспект самого процесса инвестирования, а именно цель инвестирования и динамику достижения цели.

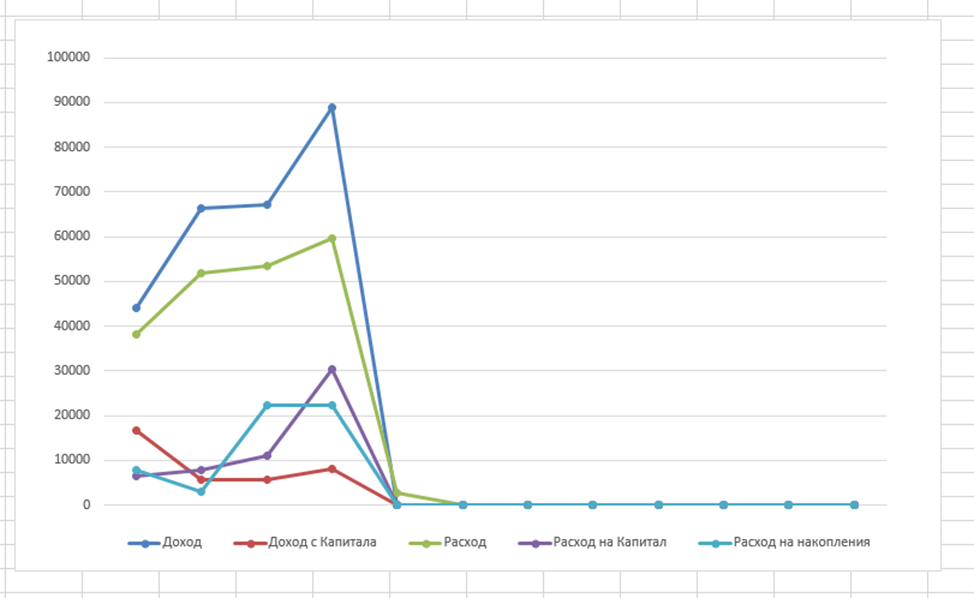

Начну я, пожалуй, с динамики инвестирования. Человек устроен так, что зачастую он не поверит пока не увидит сам. Так как процесс инвестирования и накопления сбережений очень длинный, и может тянуться на протяжении всей жизни человека, очень тяжело в моменте отследить на каком этапе ты находишься. Поэтому я советую начертить график, на котором будет показана линия ежемесячных расходов, доходов, а также доходов с капитала.

На графики по оси X расположены месяцы, а по оси Y расположены денежные суммы. График маленький, потому что я начал вести его с 2024 года. В Апреле (4 точка) видно достаточно высокой шпиль дохода, причиной этому является получение налогового вычета по ИИС и другим категориям. На моем графике намного больше показателей, так как это позволяет мне лучше отслеживать динамику движения финансов. Линии «Расход на Капитал» показывает, сколько от дохода я смог отложить именно на ИИС, а линия «Расходов на Накопления» показывает, сколько я смог отложить на другие цели. Но обе эти суммы не учитываются в линии «Расход». Все данные на графики я беру из самой первой таблицы, показанной в первой статье цикла.

Как всегда, у вас есть возможность самим настроить график под свои потребности, и выводить именно те линии финансов, которые вам необходимы, чтобы лучше следить за личным бюджетом.

Что касается цели, то данный график с течением времени сможет показать, как выросли ваши доходы, и смогли ли вы укротить свои расходы. Потихоньку ваша линия доход с капитала будет увеличиваться. Сначала вы сможете закрыть сотовую связь или интернет, затем данные накопления позволят закрывать всю коммуналку. После, например, такую важную для бюджета графу как питание. И в самом конце ваша линия сможет пересечься с линией «Расходов». Разве это не будет одним из самых прекрасных моментов?

Человек зачастую плохо воспринимает числовую информацию и может не осознать насколько его расходы близки к доходам или в худшем случае превышают доходы. Но визуально на графике все становится понятно. Линия «Расходов» должна всегда находиться под линией «Доходов», и та разница между ними должна быть хотя бы частично инвестирована в будущее человека.

С помощью математики можно частично спрогнозировать и заглянуть в будущее ваших личных финансов. В детстве я часто баловался со сложным процентом и видя конечные суммы не мог осознать, что такое богатство я смогу получить лишь в достаточно преклонном возрасте. Не стоит обманываться сложным процентом, который начинает разгонять ваши доходы уже ближе к старости, и то с учетом если вы начали инвестировать в раннем возрасте. Почему богат всеми известный Уоррен Баффетт? Да потому что он начал инвестировать в 13 лет, и смог дожить на данный момент до 93 лет.

Если вернутся к теме предсказаний личного капитала, то построив табличку с формулами сложно процента, то можно построить график, у которого меняя показатели можно наблюдать как может трансформироваться ваше состоянии с течением времени.

Изменив значения в левой цветной таблице можно посмотреть, как изменятся числа в основной таблице. Допустим я буду активно откладывать до 66 лет, и смогу ежегодно пополнять свой капитал на 500 тыс. рублей, с финальной доходностью в 8%. А уже после 66 лет буду изымать по 15% и уберу ежегодные полонения, тогда финальный график будет выглядеть так.

Благодаря этому графику можно спрогнозировать различные варианты событий. Как измениться капитал, если в середине жизни я реши купить квартиру за 5 млн., что будет если таких решений будет несколько? А если откладывать ежегодно по 200 тыс. рублей, то к финалу жизни какая сумма скопиться на счетах? Хочу ли я оставить что-то потомкам или захочу потратить капитал на путешествия? Задавая подобные вопросы и моделирую ситуацию на графике, можно увидеть, что произойдёт с вашими финансами в будущем.

Я добавил последнюю часть расчётной таблицы, чтобы можно было посмотреть формулы. Вообще Excel позволяет делать очень крутые и полезные вещи. Учитесь пользоваться Excel, без него в личных финансах никуда.

Спасибо за прочтение моей статьи. Если у вас возникают вопросы насчет каких-то пунктов, то не стесняйтесь спрашивайте в комментариях, обязательно постараюсь ответить. В дальнейшем я расскажу о других аспектах инвестирования, с которыми столкнулся. Обязательно читайте мою статью, в которой я описал свои правила инвестирования.

P.S.

Подписывайся на меня тут, чтобы не пропустить новую статью. А также на мой телеграмм, там я постараюсь оповещать о новых публикациях и смогу поотвечать на вопросы.